交割品扩容对镍的影响

发布时间:2023-10-13 09:50阅读:413

交割品扩容对镍的影响

金属镍,化学符号Ni,原子序数28,密度8.902克/立方厘米,熔点1453°C,沸点2732C。镍是一种近似银白色的金属,低温时具有良好的强度和延展性,常温时在潮湿空气中表面会形成致密的氧化膜,能阻止继续氧化,易于与其它金属组成合金。

上期所镍交割品扩容。佤上期所镍交割品扩容。6月27日上期所发布公告,浙江华友钴业股份有限公司全资子公司衢州华友钴新材料有限公司生产的“HUAYOU”牌电解镍(Ni99.96,下称华友镍)符合上期所镍期货合约中规定的各项要求,同意其在上期所注册,注册产能为6000吨,执行标准价。自公告之日起,上述产品可用于上期所镍期货合约的履约交割。

LME(伦敦金属交易所)交割品扩容,国内电解镍也在加快申请LME交割品牌的步伐。目前中国有两家企业(金川、凯实)正在申请中,但在今年3月份,LME宣布将为新的一级镍产品提供快速上市通道,并允许其在经过3个月的定期样品检测后成为LME注册品牌。此后华友镍同样也向LME提交了上市申请,申请产能为6600吨/年。据悉,已有越来越多的国产或中资镍品牌有意向申请LME的注册。我国至少有3家投产规模较大的企业有意向申请上期所的交割资质,而印尼即将投产的电解镍品牌也计划申请LME交割品牌注册并进军国际市场。

整体来看,目前新增产能中能够进行交割品注册的品牌不多,对市场影响较为有限。当前纯镍库存处于历史低位,导致纯镍呈现大back结构(近高远低),从长期来看,纯镍交割品扩容将逐渐改变这一局面,未来纯镍库存累积、月差修复,镍元素从镍铁、硫酸镍到纯镍将走向全面过剩。但也需要注意,随着硫酸镍与纯镍之间的价差逐渐收窄,企业转产纯镍的积极性可能会降低,企业在镍铁、硫酸镍与纯镍之间进行产能调节,从而实现动态平衡,镍价也将逐渐回归现实。

第一章 镍产业链变革

一、上期所镍交割品

在2023年6月前上海期货交易所纯镍合约的交割品牌为“金驼”牌、 “博峰”牌、“吉恩”牌、 “SEVERONICKEL COMBINE H-1”牌、“SEVERONICKEL COMBINE H-1Y”牌“NORNICKEL”牌、“NIKKELVERK”牌。因此,在华友镍注册为交割品牌前共计可交割品牌有7个。

二、上期所镍交割品扩容

6月27日上期所发布公告,浙江华友钴业股份有限公司全资子公司衢州华友钴新材料有限公司生产的“HUAYOU”牌电解镍(Ni99.96,下称华友镍)符合上期所镍期货合约中规定的各项要求,同意其在上期所注册,注册产能为6000吨,执行标准价。自公告之日起,上述产品可用于上期所镍期货合约的履约交割。

三、 LME(伦敦金属交易所)交割品扩容

国内电解镍也在加快申请LME交割品牌的步伐。目前中国有两家企业(金川、凯实)正在申请中,但在今年3月份,LME宣布将为新的一级镍产品提供快速上市通道,并允许其在经过3个月的定期样品检测后成为LME注册品牌。此后华友镍同样也向LME提交了上市申请,申请产能为6600吨/年。2023年8月17日,伦敦金属交易所(LME)发布通知称,中国镍生产商格林美已在该交易所提交镍品牌上市申请。

LME称,“鉴于新来源的一级镍( Nickel Class 1)产量的预期增长,LME对新镍品牌上市的快速通道措施和费用豁免旨在鼓励增加合约的库存和流动性,而不放松我们的冶金或负责任的采购要求……我们预计未来几个月会有更多的快速通道申请。”

除此之外,已有越来越多的国产或中资镍品牌有意向申请LME的注册,而印尼即将投产的电解镍品牌也计划申请LME交割品牌注册并进军国际市场。

第二章 交割品扩容对镍价影响分析

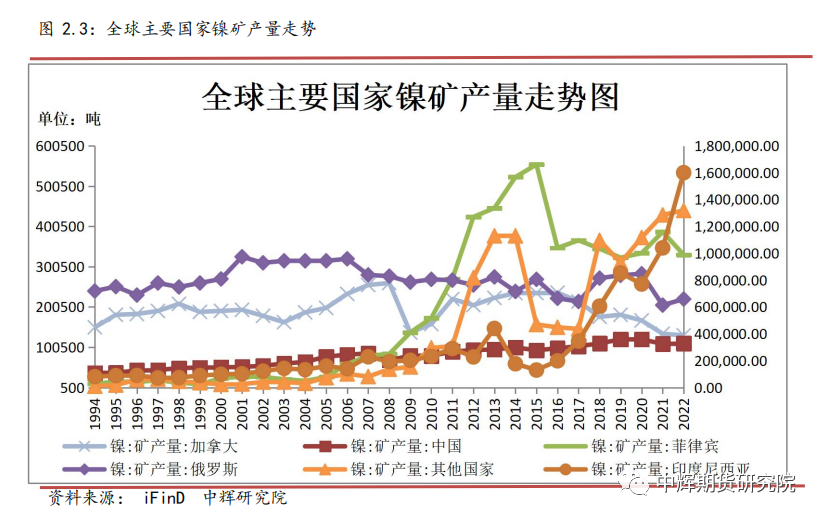

一、矿产分布

世界上红土镍矿分布在赤道线南北30度以内的热带国家,集中分布在环太平洋的热带―亚热带地区,主要有:美洲的古巴、巴西;东南亚的印度尼西亚、菲律宾;大洋洲的澳大利亚、新喀里多尼亚、巴布亚新几内亚等。中国镍矿分布就大区来看,主要分布在西北、西南和东北,其保有储量占全国总储量的比例分别为76.8%、12.1%、4.9%。就各省(区)来看,甘肃储量最多,占全国镍矿总储量的62%,其次是新疆(11.6%)、云南(8.9%)、吉林(4.4%)、湖北(3.4%)和四川(3.3%)。其中甘肃金昌的铜镍共生矿床,镍资源储量巨大,仅次于加拿大萨德伯里镍矿,居世界第二,亚洲第一。

二、镍矿产量

2022年全球矿镍产量为330万吨,比2021年的273万吨增加21%。其中头号镍生产国印尼的矿镍产量为160万吨,同比增长54%,受益于镍生铁和不锈钢综合项目的投产,还有几家公司正在继续推进生产中间锍或混合镍钴氢氧化物的项目,用作生产电池级硫酸镍的原料。由于目前的经济环境,商品市场存在不确定性。2023年镍产量将继续强劲增长,但增幅将低于2022年。

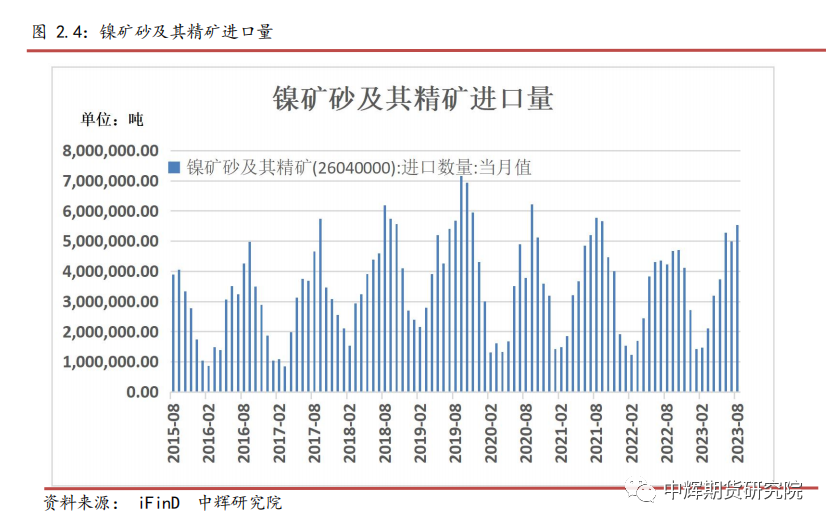

三、镍矿进出口维持高位

海关总署最新公布的在线查询数据显示,中国8月镍矿砂及其精矿进口量为5,527,224.58吨,环比增加10.54%,同比增加30.88%。其中,菲律宾为最大供应国,当月自该国进口4,887,566.02吨,环比增加10.45%,同比增加32.70%。7月镍矿砂及其精矿进口量为5,021,429.28吨,环比下降4.92%,同比增加15.26%。8月份总进口量及自菲律宾进口量较7月份环比均重新出现增加,且维持在相对高位。

另据海关数据显示,2023年8月中国进口镍矿552.72 万吨(海关数据干湿混合),环比增幅10.1%,同比增幅27.4%。镍矿进口量仍于高位,主因目前正处镍矿发货高峰期,同时港口镍矿库存维持小幅累库趋势。

分类别来看,8月红土镍矿进口量共计550.38万吨,环比上升10.1%,同比增幅27.9%。其中由菲律宾进口镍矿量488.76万吨,环比上升10.2%。8月硫化矿进口量2.34万吨,环比下降4.3%。

进入9月,印尼政府宣布,印尼今年(2023年)不会再签发新的采矿配额,印尼为全球头号镍生产国,此举可能会进一步收紧镍矿石供应,从10月起,镍矿商将可以使用新的采矿配额申请系统,从11月起可以提交申请。政府此后将开始处理2024年的配额。印尼的采矿限制仍将在未来时间段成为不确定扰动因素。

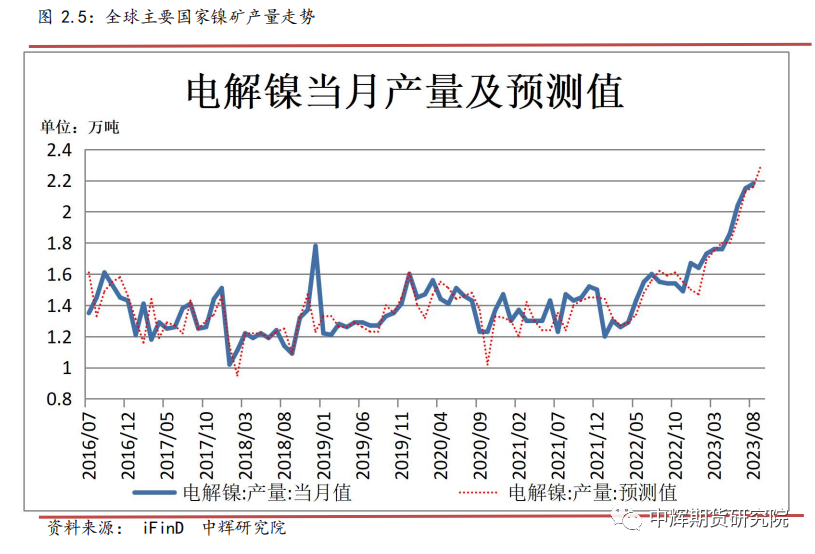

四、电积镍产量延续爬升

数据显示,2023年8月全国精炼镍产量共计2.18万吨,环比上调0.93%,同比上升40.65%。全国电解镍产量7月延续爬坡基本符合预期。本月产量上涨主受西北某冶炼厂与华东某冶炼厂产量持续爬升影响。

预计2023年9月全国精炼镍产量2.3万吨,环比上涨0.55%,同比上涨49.35%。9月精炼镍产量延续上涨,一方面因为西北某冶炼厂产量将继续爬产,其次华北某冶炼厂电积镍产量预计将在9月满产,预计产量持续上行。整体来看,2023年电积镍放量预期仍存预计年内精炼镍产量将不断爬升。

2021年理论可用于上期所交割的镍板总量为以上品牌在2021年的总产量共计22.56万吨、2022年为22.81万吨。其次,据SMM预测海内外新增电积镍产线在2023年产量总计为7.7万吨,2024年为15.54万吨。另外,电积镍可以由电积铜产线改造而成,并且不需要太多投入,短时间可以量产,因此大部分企业选择电积镍工艺。

据Mysteel调研,23-24年两年预计新投纯镍产能将接近20万吨/年,2023年纯镍产量预计将达到25.5万吨,较去年增长44.07%,其中绝大部分为电积镍项目。从SMM及Mysteel预测及调研的数据可以看出,近两年电积镍的放量预期仍然强烈。

五、新增产能多为电积镍产品

镍元素此前产品结构分化,镍铁、硫酸镍产能相对过剩,而纯镍产能相对不足,加上俄乌地缘政治问题,2022年镍价出现极端行情,纯镍与硫酸镍之间的价差大幅拉大,部分厂家开启了硫酸镍转产纯镍之路,而这部分产能多以电积镍为主。

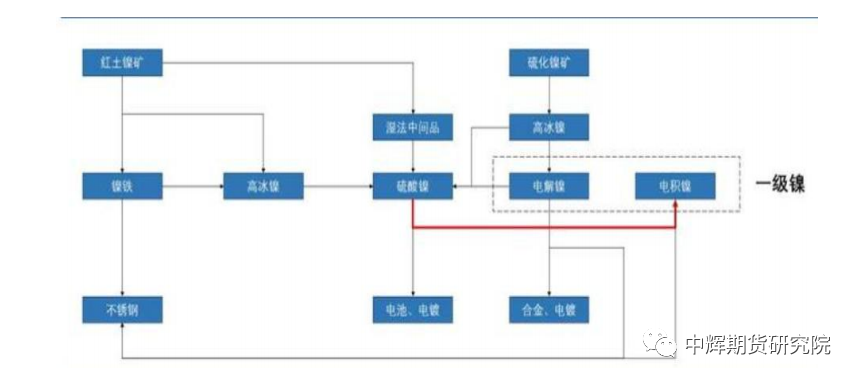

所谓电积镍,是从工艺上区别于电解镍的一种一级镍,从生产工艺上看,电解镍在生产过程中会经历阳极溶解、阴极析出的过程,而电积镍在通电电解时,阳极并不会溶解。仅仅让电解质中的镍金属慢慢在阴极中堆积,即镍从电解溶液负极到阴极。

除了工艺上的区分,电积镍与电解镍在原料上还存在差异,产业链角度看,镍市具有“二元供应”特征,即上游矿端可分为硫化镍矿和红土镍矿两个生产线,其中电解镍大多由硫化镍矿条线生产而来,而生产电积镍的大部分原料则来自红土镍矿条线。例如氢氧化镍、碳酸镍、硫酸镍等,其特点为易于酸溶。

此外,二者终端应用亦存在区别,两类工艺的纯镍产品品质上会有一些差异导致终端用途不同。电积镍目前主要应用于生产不锈钢和低端合金,而电解镍用途更为广泛,除不锈钢外,亦可应用于电镀、高温合金等高端板块。国内目前多数新建及复产电积镍质量多对标俄镍。

六、新交割品注册规则

LME与上期所对镍板注册为交割品的要求都是“产能5000吨/年,稳定生产一年”。LME为了加快推进镍品牌注册进度,今年3月开通了1类镍品牌的“快速通道,该方法允许新的1类镍生产在经过三个月的定期样品分析后进入LME市场。在6月份华友钴业的“HUAYOU”镍已向LME提交了上市申请,申请产能6600吨/年。

按照上期所的要求,虽然华友钴业目前纯镍产能已达3万吨/年,但大部分为今年扩产,未达到满产1年的标准;而可进行注册交割的产品只有2022年5月起投产的产线,产能6000吨/年。

从新增产能的投产情况来看,大部分今年年中或下半年投产,只有少部分产能在今年年初投产,如果按照稳定生产1年的要求,最快也要明年年初才能提请注册。但是LME开通快速通道,那么部分企业最快三季度有望向LME申请注册,所以,更多的是需要看后续企业的注册申请情况。

七、交割品扩容对沪镍影响

在华友镍通过注册后,上期所目前共有6家企业、9种品牌(规格)的镍可进行注册交割(除去已停产/停止交割的品牌),其中包括4家国内企业和2家海外企业,国产可交割镍产能目前已超过17万吨/年。而从新获批的产能及月度供应的数量占总交割品产能来看,新增镍交割品牌对市场的冲击暂时相对有限。由于交易所规定,申请交割品牌的镍板生产企业,需要满足稳定生产镍板一年的条件,才能符合上期所交割品的申请资格。而复产的华友镍中符合连续生产的时间条件的产能数量较为有限,至少需要在2024年才能继续扩容。

目前新增产能中能够进行交割品注册的品牌不多,对市场影响较为有限。但有了HUAYOU牌电积镍成功注册上期所品牌的例子,也可以合理预见到未来可能会有更多电积镍产品在交易所注册、参与交割,从而缓解低库存矛盾。但也需要注意,随着硫酸镍与纯镍之间的价差逐渐收窄,企业转产纯镍的积极性可能会降低,企业在镍铁、硫酸镍与纯镍之间进行产能调节,从而实现动态平衡,镍价也将逐渐回归现实。

综合来看,2023年以来,市场上对于交割品扩容讨论越来越多,虽目前仅华友牌镍板成为了交割品,但未来在各企业陆续满足上期所及伦敦金属交易所交割要求后,可交割品将会再次扩容,从而在未来镍期货的挤仓风险将会再次下降,整体将走向更加合理均衡。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43