家庭年收入30万以内,这样配置保险实用又划算

发布时间:2023-8-23 08:14阅读:1833

问一问

问一问很多人在咨询保险的时候,一上来就会问XX产品怎么样,都保什么?

如果给全家买都需要配置哪些,每年保费大约在多少。。。。。。

当然关心这些问题都没毛病的,但对于一个家庭的风险保障来说,选产品固然重要,但合理的规划更是重中之重

好的产品有很多,但并不是每款好产品都适合这个家庭,对于一个家庭来说,也不是买一款产品就能cover住所有风险

给家庭配置全面的风险保障,既要综合家庭财务状况,风险承受情况,风险额度、还要考虑每个家庭成员的健康状况、年龄、职业等多方面因素,有针对性的去定制方案

在有限的预算范围之内合理规划保障,满足全家每个人的保障需求

避免出现有的家庭成员有保障,有的家庭成员什么保障都没有,一旦任何一个没有保障的家庭成员患病,整个家庭的财务都会瞬间坍塌

还有一种情况就是每个家庭成员都配齐了保障,但是预算超出了很多,给每年的家庭支出造成很大压力

下面就给大家说一说简单的一家三口,可以怎样合理规划家庭风险保障

首先买保险想要不掉坑,千万不能看到别人说哪款产品不错你就直接跟着买

一定要先明确自己的需求:给谁买,买什么,买多少?

要做好一下几点:

一、风险梳理

一般会对家庭经济造成重大损失的风险:身故、大病、残疾等风险

家里最赚钱的人为家里的经济支柱,如果他发生风险,那家里的经济收入就会中断,同时其它经济支出也会受到影响,所以这类人寿险的配置不能缺少,确保他们如果发生风险时家人的正常生活还能维持

老人和小朋友,因为没有经济责任,所以不需要配置寿险

但是像疾病和意外发生的概率是一样的,所以重疾险、医疗险和意外险都是需要配置的

老人因为年龄和身体的原因一般配置医疗和意外险就可以了

二、确定保额

那确定需要都买哪几类险种后,接下来就要看保额需要配置多少了

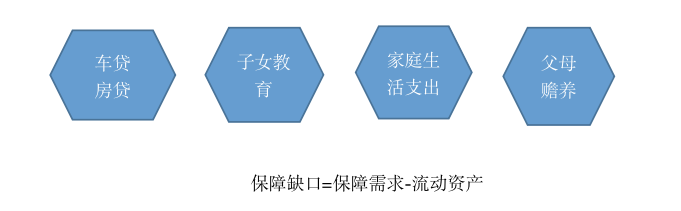

1、寿险保额

一旦家里的经济支柱不幸身故,寿险的理赔金可以用来支撑全家的生活继续下去,所以寿险保额要覆盖一下几项必要的支出:家庭负债、子女的教育费用、生活开支、父母赡养费用

把这四项相加,再减去家庭现有存款,就是家庭需要配置的寿险保额了

如果是两个人挣钱,那根据各自的收入情况来合理规划保额即可,那寿险保障期限一般就是20年或30年,一般那会贷款还完了、孩子也经济独立了,所以寿险保障可以终止了

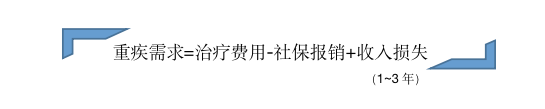

2、重疾险

重疾险的保额可以参照上面的公式

目前国内重疾治疗费用大约在50万左右,然后结合社保和新农合的报销范围、报销比例去规划即可

如果预算有限可以先保至70周岁,预算充足就保终身

目前大多数在配置重疾险的时候保额基本都是从50万起

3、医疗险和意外险

医疗险主要配置的就是百万医疗,保费比较便宜,在选择的时候就看是否有保证续保即可

意外险一般差别不大,职业符合即可

清楚了保障需求,再结合家庭可支配收入去估算下大概每年的保费支出,一般占到家庭年收入10%-20%之间即可,合理支出,千万不要为了买保险影响到现在的正常生活

那对于预算有限的家庭可以参考下图的配置方法

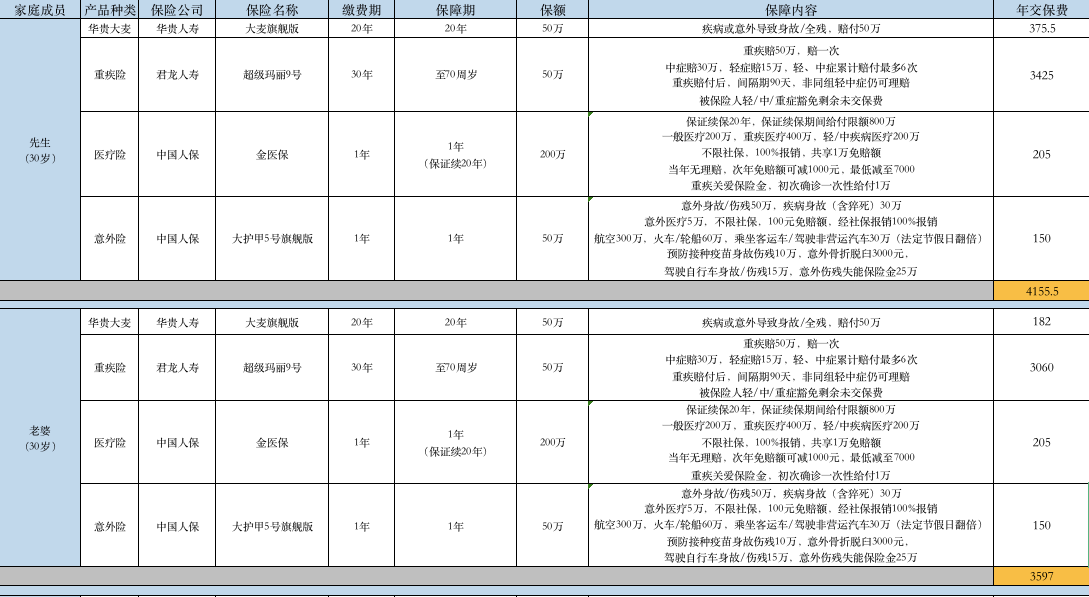

以<30岁夫妻,有一个3岁的儿子>三口之家为例

以上方案夫妻2人每人分别50万寿险保障期20年,20年后基本没有负债了,孩子大学毕业,有工作了,重疾保额三个人都是50万保额,父母保障到70周岁,孩子保障期限是30年

孩子没有家庭责任所以不配置寿险,

三个人意外和医疗均是一年期产品,家庭总保费支出:8788.5元

这个方案的优势:

家庭每个成员都有了保障,满足重疾基础保额需求,保费支出也在预算之内

缺点:

保障保的都是定期的,保障期间不能覆盖终身,尤其是重疾险,像现在寿命都在延长,意味着发生疾病的年龄范围也在延长,如果是在保障期结束之后发生大病将不再享受保障了,所以对于70岁以后的人生就是空白期了

上面这个方案对于家庭预算有限的、又想每个人都配置的可以参考

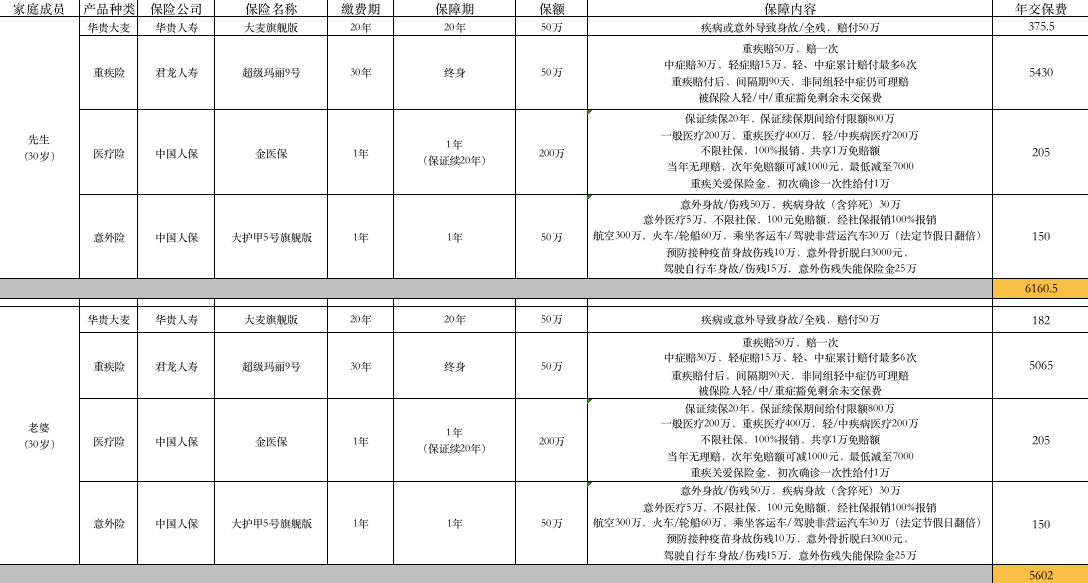

那对于预算充足,想保障更全面的可以参考下面的方案

上面这个方案对于家庭整体预算比较充足的适合,夫妻二人的重疾保障都从70岁延长至终身,保额50万,孩子的保障也上升至终身

那如果预算允许还可以在升级一下重疾保障,比如重疾多次赔付,附加癌症、特定心脑血管二次赔付、70岁之前额外赔付等附加责任,大家可以根据自己的预算和需求去有选择性的叠加

以上方案仅供参考,每个家庭情况不同,配置产品和方案都是不一样的,包括一些附加险的选择

无论我们家庭的年收入有多少,几口人,配置的时候考虑的问题都是一样的,明确好需求,方案都不会太差

另外就是没必要执著于一次全配置到位,可以以后根据经济情况再去适当补充,配置保障不是一个简单的事情,毕竟缴费期动辄20年,所以一定要慎重考虑,以免买到不合适的退保造成经济损失,如果自己实在拿不定主意的可以找专业的老师咨询

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

30多岁的家庭,年收入30万左右,如何规划家庭保险?

30多岁的家庭,年收入30万左右,如何规划家庭保险?

下一篇资讯:

暂无下一篇

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44