新品上线---独家定制小红花致夏版重疾险

发布时间:2023-8-3 22:44阅读:849

问一问

问一问上新啦,刚刚过了停售潮,就有着急的小伙伴在问新的产品都有哪些?什么时候上?

各家保司也是紧锣密鼓的安排,陆续都更新了产品,在众多上新的产品中有一款产品的名字吸引了我,仔细看了下保障内容那也是绝绝子啊

今天就带大家一起看下这款极致性价比的重疾险---小红花致夏版,名字也是那么的可爱~

先说一下这款产品与众不同的地方:

那就是---

重疾赔付以后,轻、中症保险责任不终止,而且还可以进行多次赔付。这是不同于以往所有重疾产品的

在可选责任中,小红花致夏版的疾病关爱金新增轻/中症额外赔付15%/30%的保障责任,

第二次重疾保险金从5年最高恢复100%保额,也提升到了3年最高恢复120%保额。

不过作为一款新定价的产品,在保费上有了小幅上涨!

但是产品的部分可选责任价格还是比较友好的

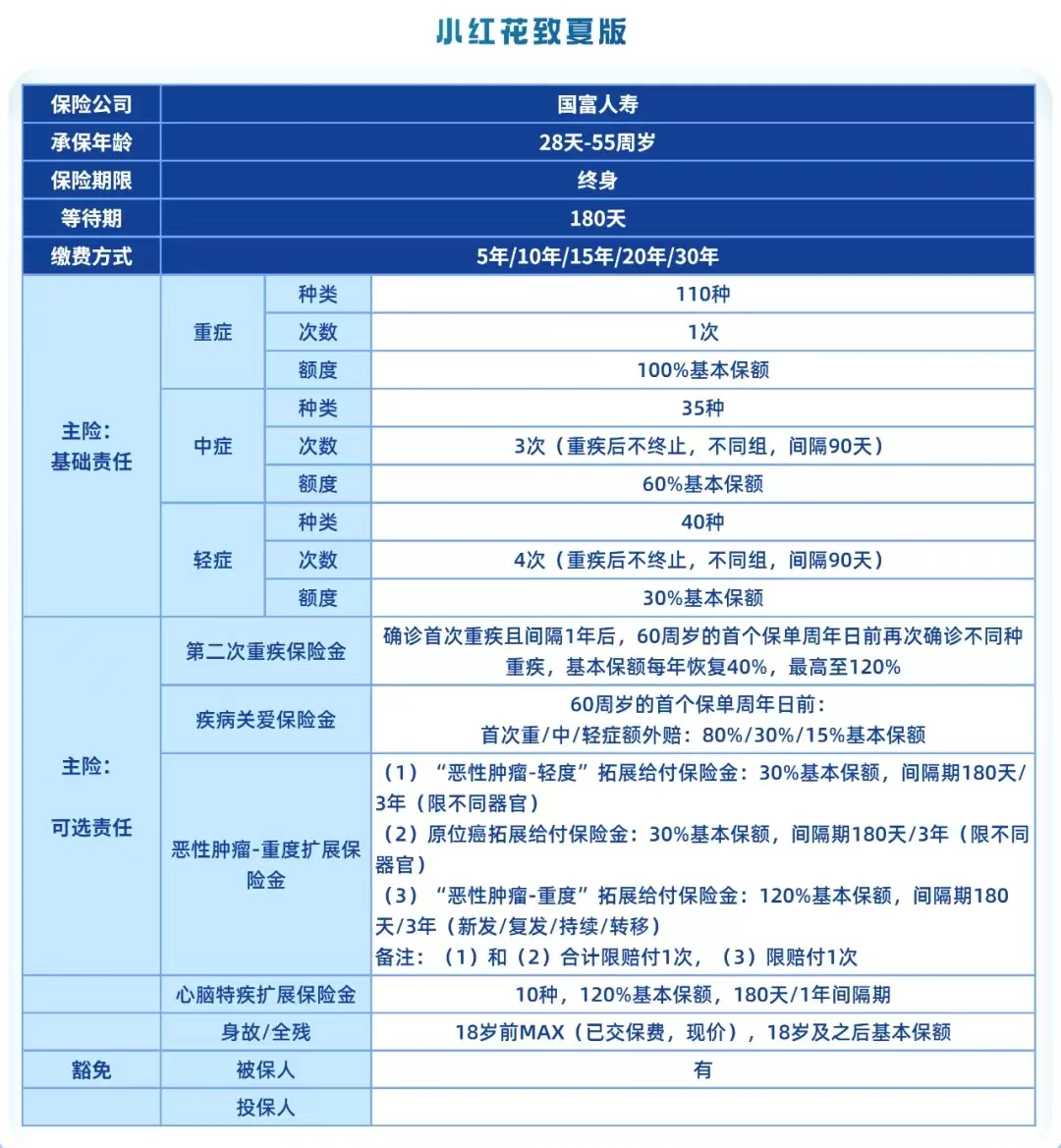

看下产品基本形态,如下图:

接下来一起带看看这款独家定制新产品的亮点

接下来一起带看看这款独家定制新产品的亮点

一、第二次重疾保险金

不同于以往买的买单次赔付重疾或是多次赔付重疾都是固定的,这款重疾的二次赔付是可选责任,可以根据个人的情况自行选择加或不加

因为重疾一旦发生,再次购买重疾险的机会几乎为0了。而且首次重疾可能就已经花光了家庭积蓄,如果再发生类似情况,大部分家庭都无力承担高额的治疗费用了。

为了应对多种风险,很多人购买重疾险时都会随手添加60岁前第二次重疾保险金的保障,买个心安。

小红花致夏版第二次重疾保险金满1年即可额外获赔40%基本保额,满3年以上基本保额最高可恢复至120%,首次确诊重疾时间和二次重疾确诊时间间隔期要求更短了

举个例子:小红花买了50万保额的小红花致夏版,附加了第二次重疾保险金。在40岁时小红花不幸罹患癌症,保险公司赔付50万,基本保额用完了。

举个例子:小红花买了50万保额的小红花致夏版,附加了第二次重疾保险金。在40岁时小红花不幸罹患癌症,保险公司赔付50万,基本保额用完了。

但保障继续有效,重疾保额慢慢恢复中。。。。

1年后,小红花的重疾基本保额就可恢复到20万,即基本保额50万x40%=20万

3年后小红花基本保额恢复到60万,50万x120%=60万,比基本保额都高了

如若60岁前小红花不幸再次罹患其他重疾,符合要求即获得60万重疾保险金。

升级后的第二次重疾保障赔付比例这么nice,那么价格涨幅会不会很大呢?

答案是---并不会,完全可以放心选择

重疾险基础责任+第二次重疾保险金一直以来都是热门的组合。如果日后再次不幸确诊其它重疾,二次重疾保险金将会进行赔付,不用过多担心医疗费用。

小红花致夏版第二次重疾保险金,可以让每一位被保险人享受更高的赔付金额和更快的赔付时间,简直香爆了!

二、疾病关爱金新增轻/中症额外赔付

疾病关爱金:60周岁的首个保单周年日前(不含当日),首次轻/中/重症分别额外赔付15%/30%/80%

这是在重疾基础保障之上额外赔付的,提高了赔付金额

值得关注的是,除了重疾的额外赔付还新增了轻/中症额外赔付15%/30%保额,意味着疾病关爱金从轻症到重疾全面覆盖,目前在成人重疾险行列中,这是比较少见的

举个例子:小红花投保了50万保额,附加了“疾病关爱金”保险责任。

一年后,35岁的小红花患上轻症疾病,那么他能拿到50万x45%(轻症30%+疾病关爱金额外赔15%)=22.5万。

有了这笔钱,即使患病需要休息一段时间,也完全不用担心日常开销,可以安安心心在家休养了。

附加以后价格虽然小有涨幅,但是享受到的保额更高,服务更全面。

在以往的重疾险产品中,疾病关爱金的附加率就很高,而小红花致夏版还能额外享受轻症赔付15%的权益,中症额外赔付30%的权益,性价比真的很高!

三、恶性肿瘤-轻度/重度、原位癌额外赔付保险金(三项责任需要同时附加)

1)恶性肿瘤-轻度保险金

(1)首次确诊轻症疾病为恶性肿瘤-轻度意外的其他疾病,180天后再次确诊合同约定的“恶性肿瘤-轻度”疾病,给付基本保险金额的30%

(2)初次确诊合同约定的恶性肿瘤-轻度,间隔期3年后再次确诊其他“恶性肿瘤-轻度”疾病(不是同一器官)给付基本保险金额的30%

2)原位癌额外给付保险金

(1)初次确诊非原位癌疾病,180天后再次确诊原位癌,额外赔付30%

(2)初次确诊原位癌,间隔期3年后再次确诊合同约定的原位癌(不能是同一器官),

额外赔付30%

3)恶性肿瘤-重度额外给付保险金

(1)第一次确诊合同约定的“恶性肿瘤-重度”以外的其他大病,自该大病确诊日180天后,再次确诊合同约定的“恶性肿瘤-重度”疾病,给付120%基本保险金额

(2)若第一次确诊为合同约定的“恶性肿瘤-重度”,间隔期3年以后复发、转移、新发、持续,按照基本保额120%赔付

但这有点要注意就是“恶性肿瘤-轻度”额外给付保险金和原位癌额外给付保险金两者不可兼得,只给其中一项

对于同时符合恶性肿瘤或原位癌额外保险金和第二次重大疾病保险金给付条件的,仅给付恶性肿瘤或是原位癌额外保险金,不给付第二次重大疾病保险金

小红花致夏版的恶性肿瘤-轻度/重度、原位癌额外给付保险金在以往重疾基础之上更加细分,让保障更全面,真是让人看到就爱了

四、两项好到尖叫的增值服务

现在的年轻人工作压力都很大,工作节奏也很快,一般身体有点小问题仗着年轻可能就会忽视

据多家保司上半年理赔数据显示,40-51岁的中年人群为重疾“高风险人群”,其中较为高发的三类疾病分别是:恶性肿瘤、急性心肌梗塞、终末期肾病。

重疾越来越年轻化,这个年龄段正是家里经济支柱,除了趁早配置重疾险,日常的及时检查也很重要!可以做到早知道、早预防、早治疗

小红花致夏版新增的7*24小时视频医生和癌症风险健康管理两项增值服务,让客户在家也能享受1V1医疗服务,好用到尖叫!

1.免费视频医生,随叫随到

医院排队难,一些小病到医院就诊需要耗费大量时间,线上问诊可以帮我们节省时间,还能准确的判断疾病情况。

目前线上问诊的方式大多是图文诊断:客户文字描述病情,医生不定时以文字形式线上回复。不仅需要额外付费,而且等待医生回复的时间也比较长,体验感不太好。

而小红花致夏版的视频医生,免费提供7x24小时全科医生问诊服务,通过视频帮助客户解决常见病、多发病的问诊。同时也可提供用药指导、就医分诊、术后康复等1V1陪伴式专业服务。

日常如果感觉身体不适直接拨打视频,医生通过视频快速诊断病情,给出解决办法。

更重要的是,视频医生不限地域、不限次数、全家老少都可使用!相当于小红花致夏版给客户配置的私人家庭医生,解决去医院就医难的烦恼

2.癌症风险健康管理

很多癌症早期没有明显症状,等到发现时已是中晚期,导致大众“谈癌色变”。随着医疗水平的提高,很多癌症如果早发现早治疗,病情的缓解甚至治愈的可能性也是很大的。

小红花致夏版癌前健康管理,主要针对结节、增生、息肉等常见癌前疾病,

根据三甲医院专家提供的科普教育视频,系统性地了解自己的病情

这两项增值服务,可以让我们身体不适时可以随时在线问诊,不用跑到医院排队,省时省力,。

总的来说,判断一款重疾险优不优秀,保障内容是关键,小红花致夏版优势非常明显,

疾病关爱金新增的轻症赔付

第二次重疾保险金保额增加以及全面周到的视频医生服务

如果还没配置重疾险的朋友可以考虑这款,重疾险早配置早轻松,因为越早配置保费越低,可以花较少的钱享受更高的保障

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44