股指底部探明等待转机

发布时间:2023-6-4 23:11阅读:693

美国国会参议院通过债务上限法案

整体来看,指数层面风险有限,A股底部区域或已经探明。上周五市场在消息面的作用下出现大涨,但在政策面释放信号之前,增量资金入场意愿依然不足,预计市场继续上行的空间或相对有限。一旦政策面释放出强有力的稳增长信号,则可适时增配IF、IH多单。

图为沪深300与北上资金成交净买入额

上周A股市场整体呈现探底回升态势,上证综指在3186点至3234点之间进行振荡。上周前四个交易日(5月29日至6月1日)A股继续振荡,并未延续5月26日大幅拉升的态势,投资者风险偏好依然较为谨慎。上周五(6月2日)在美国国会参议院投票通过债务上限法案、人民币汇率盘中大涨、地产消息等影响下,A股和港股同时出现大涨,地产相关产业链明显走强。市场结构方面,上周前四个交易日大盘蓝筹股表现相对不佳,成长风格方面TMT板块则在海外科技行情共振、国内产业政策催化下出现一些转机。上周五在地产传闻影响下,北上资金净流入85亿元,大盘蓝筹股出现大幅反弹,由此带动上证50和沪深300大涨。但是从周涨跌幅角度来看,中证1000(1.22%)>中证500(1.16%)>沪深300(0.28%)>上证50(-0.63%),中小指数依然明显跑赢大指数。

海外不确定性降温

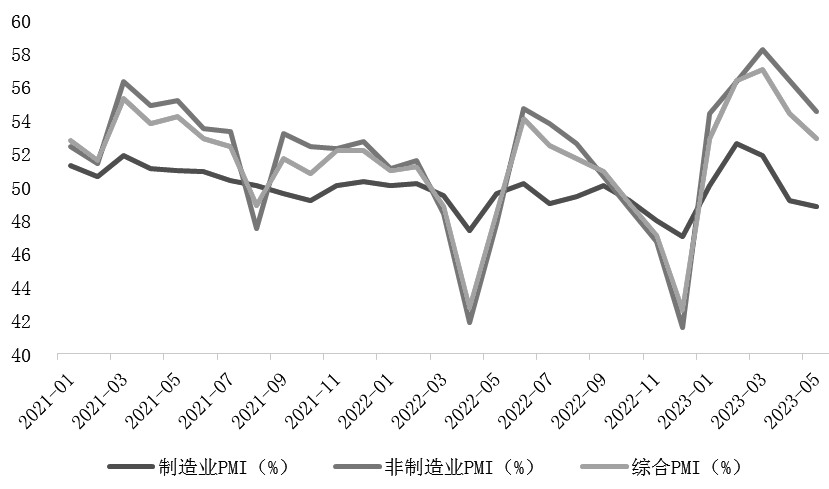

5月31日,国家统计局公布5月PMI数据。数据显示,制造业PMI录得48.8%,较上月回落0.4%;非制造业PMI 录得54.5%,较上月回落1.9%;综合PMI 52.9%,较上月回落1.5%。制造业分类指数方面,生产指数为49.6%,较上月下降0.6%,新订单指数为48.3%,较上月下降0.5%,原材料库存指数为47.6%,较上月下降0.3%,这表明制造业生产活动有所放缓。若政策进一步发力推动市场需求回升,则有望将6月景气水平重新拉回至扩张区间。非制造业方面,服务业商务活动指数录得53.8%,较上月下降1.3%,但仍高于上年同期6.7%,显示出服务业继续保持较快恢复态势。建筑业商务活动指数录得58.2%,低于上月5.7%,仍位于较高景气区间。整体来看,服务业恢复好于建筑业和制造业修复的格局延续。

经济复苏斜率放缓的局面,给政策提供了可操作性空间。展望6月,随着天气转热,工业生产将进入淡季,叠加高校毕业季和上半年经济面临收尾,宏观政策层面有望出台相应稳增长措施。5月26日和6月2日A股的上涨,均表明在经济复苏斜率放缓的当下,投资者普遍期待政策面能够再度释放强力稳增长信号以托底经济增长。就短期而言,在前期的调整中,市场已经充分意识到经济复苏斜率放缓的状况。在此背景下,指数层面风险有限。但考虑到当前海外需求相对较弱、国内经济温和复苏的宏观环境,在政策面释放强有力稳增长信号之前,预计总量经济强相关板块盈利改善空间较小,其上行动力更多是基于估值波动所带来的阶段性交易机会。与之相对应的是,与总量经济相关度相对较低、受益于产业结构转型的部分成长风格可能会有持续性较强的结构性机会。

图为PMI走势

海外方面,在美国国会参议院通过债务上限法案和美国5月非农就业人数远超预期等因素影响下,上周五晚间美股三大指数纷纷大涨。CME“美联储观察”显示,美联储6月维持利率不变的概率为72.5%,加息25个基点的概率为27.5%;7月维持利率在当前水平的概率为36.6%,累计加息25个基点的概率为48.9%,累计加息50个基点的概率为14.5%。从数据来看,绝大多数投资者预期6月议息会议将暂停加息,而7月加息与否存在分歧。就短期而言,不确定性的降温有利于市场风险偏好回升,建议投资者密切关注6月14日至15日的美联储议息会议表态。

全面反转尚待时机

从中期视角来看,笔者认为国内经济温和复苏的格局并未发生改变,但短期内经济复苏斜率放缓的状况和政策面是否能够释放强有力的信号依然是市场关注的焦点。就短期而言,在前期的调整中,市场已经充分意识到经济复苏斜率放缓的状况。在此背景下,指数层面风险有限,A股底部区域或已经探明。尽管上周五市场在消息面的作用下出现大涨,但在政策面释放信号之前,增量资金入场意愿依然不足,预计市场继续上行的空间或相对有限。单边层面建议投资者以波段性操作为主,继续关注IC、IM的短线做多机会,注意风控,见好就收。一旦政策面释放出强有力的稳增长信号,则可适时增配IF、IH多单。

市场结构方面,在基本面、政策面暂未出现明显改善信号的情况下,与传统经济相关度较高的顺周期板块盈利复苏预期会相对降低,向上空间将受到分子端业绩弹性的限制。人民币汇率的波动,从资金层面上也会对大指数形成一定的压力。而成长风格中的TMT行情,起始于中美科技产业的映射,那么在产业趋势尚未证伪之际,行情不会轻言结束。就短期而言,随着近期的上涨,TMT板块成交额占比再次回升至40%以上,短期板块或出现振荡,并一定程度上对多IC空IH、多IM空IH价差造成影响。此外,若政策面释放稳增长信号,则短线IF、IH有估值修复的需求。因此,建议前期多IC空IH、多IM空IH跨品种套利止盈离场。(作者单位:一德期货)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59