还在发愁儿童保险如何买吗?看看这篇宝宝保险测评就够了

发布时间:2023-4-22 15:36阅读:882

问一问

问一问我们身边很多家长对于孩子的保险非常头疼,不知道该如何给孩子配置保险,不知道该选择什么样的保险好?这个在小红书或知乎上更明显,今天我来给大家整理下思路。

一、 儿童保险希望解决什么问题?

1、疾病风险

① 普通小病风险:

孩子小的时侯,免疫力低,每年都要闹几次病。感冒发烧、咳嗽、过敏、肺炎……都是常见的。每次看病都免不了去医院,门诊每次几百元就可以解决了,但是住院的话往往都要大几千了,有医保的话可以承担一部分,但是还有一部分需要自费来解决的。

②重大疾病风险:

一般需要高额的医疗险,父母需要照顾孩子影响收入下降或收入中断,还有一些院外药品费用和长期康复疗养费用,都是个人没法承担的,这就需要医疗险和重疾险搭配完成。

2、意外风险

①小意外:孩子活泼好动,但尚未有安全意识,如果大人在照顾孩子时粗心大意,很容易发生一些意外伤害情况,小的如嗑嗑碰碰、猫抓狗咬、摔伤、烫伤等,大的如溺水、跌落导致脑部受伤等,这就需要门诊或住院了。

②大意外:一般指的是意外身故或残疾,像意外溺水、交通意外等,但是未成年人保护法有规定,对于0-10岁的儿童身故最高赔付20万,但是如果发生残疾是可以按比例赔付的。

3、教育储蓄

很多家长在孩子出生时就考虑给孩子存点钱,因为教育是刚需的,不能因为没有钱不让孩子上学,或者因为缺钱,失去优质教育的资格。

二、儿童保险规划思路

1、少儿医保要有

是国家的福利,最基础的保障,门诊住院都可以报销,无需健康告知,带病也可投保,续保也稳定,保费也便宜,一年可能只需要100-200元就可以了,但是医保有报销比例和报销上限,而且医保外用药是没法报销的。

2、意外险很有必要

孩子小比较好动,很容易嗑碰摔伤,意外险可以报销孩子意外受伤产生的门诊和住院费用,而且意外险一般是1年期,消费型,保费便宜,在选择意外险时尽量选择0免赔,不限社保用药的,能100%报销的,如果对于就医医院有要求的话,可以选择带特需部和私立医院的。

3、医疗险,是很多家长容易忽略的

孩子年龄小抵坑力差,更容易生病,医疗险可以用来报销治病的医疗费用,尤其是发生大病的高额医疗费用。

医疗险又分为小额医疗险(0免额,1万额度,只能报销社保内用药),百万医疗险(普遍的1万免赔额,保额100万以上,只要过了免赔额就可以所有费用,一年保费只要几百元就可以),中端医疗险(0免赔,保额100万以上,花多少可以报销多少,还可以选择带普通门诊和特需部),高端医疗险(可选免赔额,就医直付,不用事后理赔,特需部、国际部、私立医院都可以,体验非常好,当然保费也贵),根据每个家庭的需求和预算来选择就好。

4、重疾险,一定要有

主要是抵御重大疾病风险,同时弥补收入损失及康复疗养费用的。

虽然概率不算太高,但伤害极大,所以保额很重要,一般50万起,疾病种类齐全,赔付次数多点,重要的是有少儿特定疾病双倍赔付,保费据个人需求来定,能买保终身的最好,如果预算不足可以考虑定期的。

三、儿童保险需要注意的情况

1、保险越早配置越好,风险是不确定的,但我们可以提前规划,转移风险

2、健康告知很重要,尤其是医疗险和重疾险,在投保时,像孩子的过往的体检结果,就医记录,过往病史,还有新生儿早产、难产、等一系列问题,一定要按要求如实告知,以免后期理赔时出麻烦。

3、意外险不需健康告知,最好一年一买,这种保险很便宜,不受年龄限制,每年买新的就行,不要买那种长期的,华而不实,保费还贵。

4、医疗险主要考虑续保条件(保证续保的最好),免赔额的选择(有条件还是选择0免赔的),就医限制(这个要根据每个家庭的需求来定),一般情况0-5岁的孩子医疗险要贵,5岁以上就要便宜很多,当然预算充足的话还是推荐高端医疗险。

5、重疾险是每个保险公司的主打产品,也是容易买错的保险。

① 重疾险,保额是核心

孩子的保额要充足,至少要50万,预算充足的话可以买到80万或100万。这笔钱不仅仅是未来的医疗备用金,还要覆盖3-5年的家庭年收入。

② 儿童特定疾病有没有

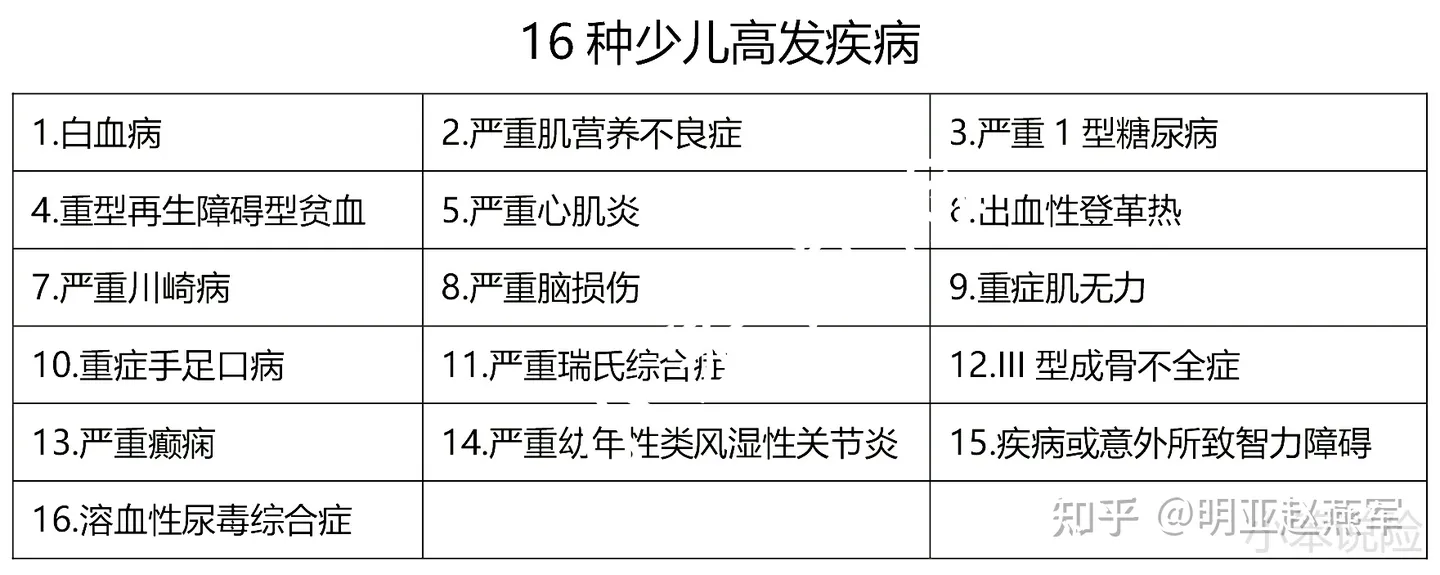

儿童特疾尤其是白血病、重症手足口病、川崎这些是0-17岁儿童高发的,最好是能双倍赔付(也就是说投保50万,实际赔付100万),还有不限年龄的更好。

③保障期限、多次赔付还是单次赔付

预算充足的话,建议给孩子选择保70岁或终身、多次赔付的重疾险。

因为给孩子买的重疾险生命周期长,发生二次重疾的概率相对比成人要高。而且未来医疗水平会越来越好,现在很多严重的疾病,可能就变得不那么难治了,有了多次赔付可以增加赔付的几率,当然对于恶性肿瘤来说也是这样,一旦患过一次重疾,就基本买不了其他重疾险。为了避免赔付了1次重疾之后,孩子就没有重疾保障的情况,买多次赔、终身的重疾险,是保障比较充足的方案。

④不要买返还型的

返还型的保险,看着是不错,也符合大家的想法,但是实际上不但多花钱,还有可能最后一分钱拿不到,因为有条件限制。如果喜欢这种的,不如花同样的保费买一份纯重疾+一份储蓄保险,这样可以保证100%拿回来。

⑤不要买捆绑寿险责任的重疾险

寿险责任就是身故或全残,对于儿童来说没有太大必要。要知道重疾险捆绑寿险之后,价格会直线上涨,而且寿险和重疾保额是共享的,也就是二选一,只赔一个的,这个需要提前了解清楚。

四、儿童保险的具体方案推荐

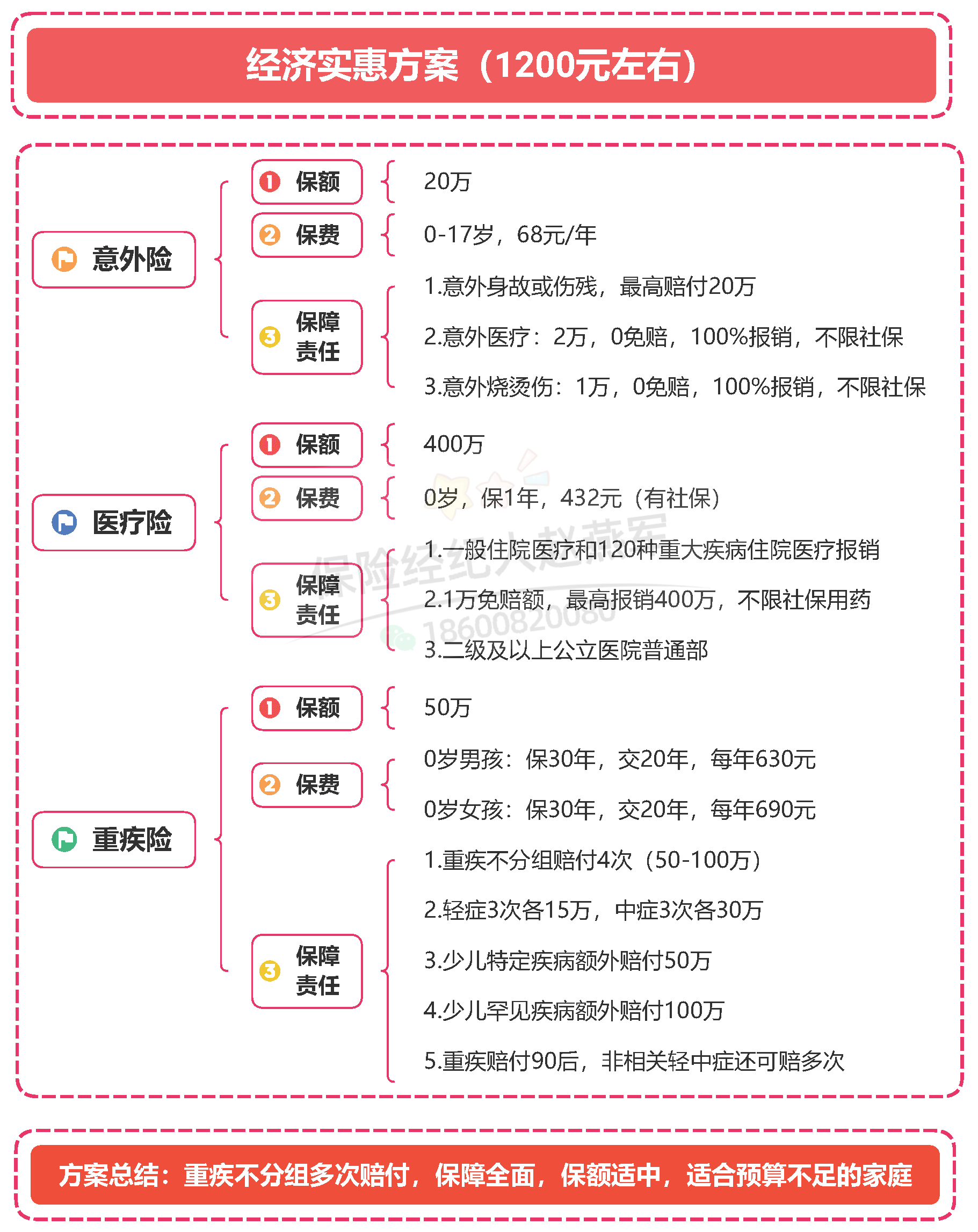

1、1200元的实惠保障方案

对于预算不足或手头暂时紧张的,可以选择定期的保险方案来过渡,以后有了闲钱还可以再给孩子加保。

①重疾险:北京人寿大黄蜂8号(保30年)

0岁男孩保障30年,交费20年,每年630元,0岁女孩每年690元。

大黄蜂8号产品保障非常好,并且搭配了多次赔付,可以满足各种需求。

产品链接: 大黄蜂8号少儿重疾险

②百万医疗险:太平洋蓝医保

0岁孩子每年430元,价格便宜,保障也很好,每年最高能报销400万,并且还有就医绿通、住院垫付、肿瘤院外特药、质子重离子医疗等增值服务,有效解决高额医疗费用带来的经济压力,整体来看性价比较高。

产品链接: 太平洋蓝医保

③意外险:平安小顽童

每年68元。不限社保用药,因为意外产生的门诊及住院花费,都可以0免赔额100%报销。理赔服务也非常方便,直接微信小程序上传就可以。

产品链接: 平安小顽童

2、2700元的标准保障方案

①重疾险:北京人寿大黄蜂8号(保终身)

0岁男孩,交费30年,每年2090元,0岁女孩每年1835元。保障由定期改为终身,并且多次赔付,满足很多家庭终身保险的需求。

②百万医疗险:太平洋蓝医保

这个和实惠版没有变化,0岁儿童430元,保证续保20年。

③意外险:平安小顽童

每年108元。身故保额提升为30万,普通意外医疗3万,摔伤烫伤2万,保障更好了。

3、4500元的高端保障方案

①重疾险:北京人寿大黄蜂8号(保终身)

保额升级,由50万升到60万,并且重疾多次赔付,而且针对癌症高发增加了二次保障,同时60岁前额外赔付也增加了,这个方案也增加了。可以说是保障最全,保额也是顶格的免检额。

0岁男孩,交费30年,每年3396元,0岁女孩,每年3330元

② 中端医疗险:复星乐健一生2021

这次选择的是0免赔的中端医疗险,相比普通的1万免赔的百万医疗险更好,不用担心小额医疗费用不能报销的尴尬。

③意外险:平安小顽童

每年120元。保额50万,普通意外医疗3万,摔伤烫伤2万,误食异物导致的意外医疗,保障更好。

产品链接

1、 北京人寿大黄蜂8号少儿重疾; 2、 太平洋蓝医保 ; 3、 平安小顽童

总 结:

对于每个家庭来说,孩子很重要,恨不得把所有的都给孩子,但是也不要忽略了我们自个的保障,要知道对于孩子来说,我们父母最大的保障。

以上关于儿童的投保思路和保障方案,大家可以做个参考。

但最终买什么,怎么买,还是要根据家庭情况来选择,欢迎私聊,按具体需求来定。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2岁宝宝保险怎么买最合理?儿童保险哪种比较划算呢?

儿童保险应该怎么买?

买儿童保险应该注意什么?

为儿童投保的话,儿童保险买哪个好?

2岁宝宝保险怎么买最合理?儿童保险哪种比较划算呢?

儿童保险应该怎么买?

买儿童保险应该注意什么?

为儿童投保的话,儿童保险买哪个好?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00