企业应用液化石油气期货及衍生品工具套期保值的场景

发布时间:2023-3-22 11:03阅读:623

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【 微信】

场景一:采购套期保值

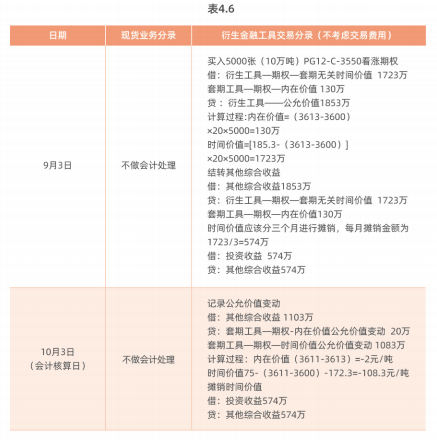

某液化气加工企业在9月3日计划11月3日购买液化气现货10万吨,11月是传统旺季,企业担心液化气的价格会上涨,计划采用大连商品交易所LPG期货合约作为套期工具,进行现金流量套期。该企业每月3日对衍生品交易进行账务处理。9月3日买入5000手(10万吨)大连商品交易所LPG11合约,均价3682元/吨。

企业采用LPG2011期货合约作为套期工具进行买入套期保值。

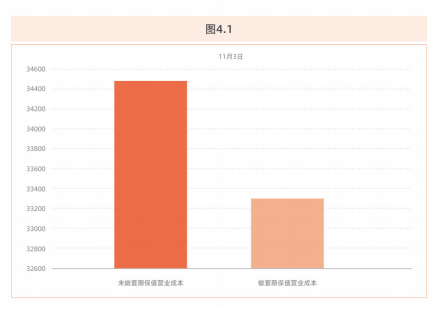

案例评价:套期工具(期货)在会计期间,公允价值变动计入其他综合收益不影响损益,平仓时与现货端收益共同计算损益,可以平滑企业利润曲线,如果行情预判准确,企业可以有效节约成本。

场景二:销售套期保值

某液化气生产企业在3月3日担心液化气淡季价格下跌,计划对将要销售的20万吨库存商品进行套期保值计划采用大连商品交易所LPG期货合约作为套期工具,进行现金流量套期。该企业每月3日对衍生品交易进行账务处理。假设企业4月3日卖出10万吨,5月3日卖出10万吨现货。

用LPG05期货合约作为套期工具进行卖出套期保值。会计处理如下:

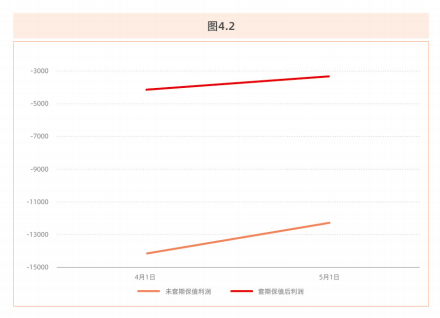

案例评价:进行销售套期保值后,企业可以有效的保护销售利润,减小利润波动,平滑了利润曲线,如果行情预判准确,企业可以有效保护利润。

场景三:点价交易与期权套期保值

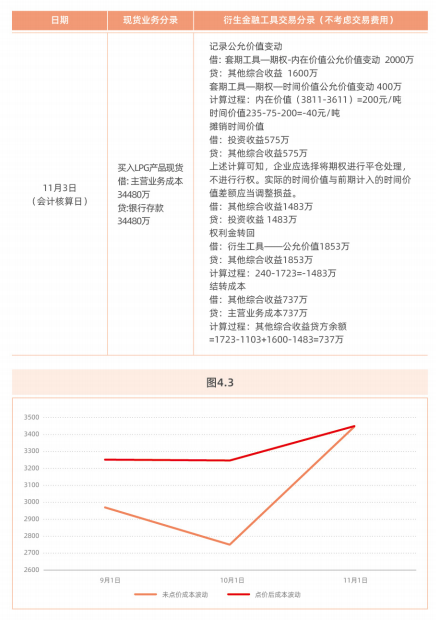

某液化气加工企业采用点价交易进行现货买卖,即买卖双方约定采用大连商晶交易所LPG某月期货合约某日结算价加减升贴水作为当日现货交易价格。该企业在9月3日计划11月采购液化气现货10万吨,与贸易商约定,该企业可以选择11月任何一天的LPG12合约结算价进行点价,以当8LPG12合约结算价减363元/吨的价格进行现货交易。11月是传统旺季,企业担心液化气的价格会上涨,计划采用大连商品交易所LPG期权合约作为套期工具进行套期保值。该企业每月3日对衍生品交易进行账务处理。

大连商品交易所LPG期权为美式期权,到期日为标的期货合约交割月前一个月的第5个交易日,美式期权在到期日之前任意一天可行权。 企业可以选择买入5000张(10万吨) PG12-C-3600看涨期权以期在11月3日行权。

新套期会计准则允许企业将期权内在价值和时间价值分开,只将内在价值变动指定为套期工具。就仅将期权内在价值变动指定为套期工具的套期业务,套期会计中的期权实际时间价值,是指期权被指定为套期工具的当日,期权公允价值中包含的时间价值。对于虚值和平值期权而言,期权公允价值全部为实际时间价值。对于与时间段相关的被套期项目,因为期权时间价值具备为保护企业在特定时间段内规避风险所需支付成本的特征,应将实际时间价值在套期关系影响损益或其他综合收益的期间内摊销,摊销金额从其他综合收益中转出,计入当期损益。由于平值、虚值期权内在价值为0,处理相对简单,本案例选择实值期权进行分析,相关会计处理如下。由于企业选择点价交易,交易价格锚定LPG12合约,所以实际选择作为套期工具的LPG期权的主要条款与被套期项目完全-致。

(备注:企业实际选择作为套期工具的期权的主要条款与被套期项目不完全-致时,就需要虚拟一个主要条款与被套期项目一致的期权,即校准期权, 并利用B-S期权定价模型或其他方法评估确定校准期权的价值,进而以该期权评估价值中包含的时间价值作为校准时间价值,并以此为基准确认期权实际时间价值中与被套期项目相关的部分。)

案例评价:采用大连商品交易所期货合约价格进行点价交易,可以有效规避基差变动风险,提高套期保值有效性,同时,使得选定的套期工具LPG期权的主要条款与被套期项目完全-致,在会计处理上可以直接使用交易所给定的时间价值进行计量,增强了期权作为套期工具的实操性。企业采取此种方式进行套期保值,本质上相当于用期权的时间价值作为保险费,为企业的货款价值买了一份保险,规避了日后的价格波动,同时权利金要远低于期货保证金,相较于期货套期保值企业可以节约资金成本,但是期权的时间价值要影响企业当期损益,而期货套期保值则不影响企业利润表。企业可以综合考虑自身情况选择适用的套期工具进行套期保值。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章