国内棉花产业格局与发展

发布时间:2024-12-12 10:27阅读:498

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

1.国内棉花生产

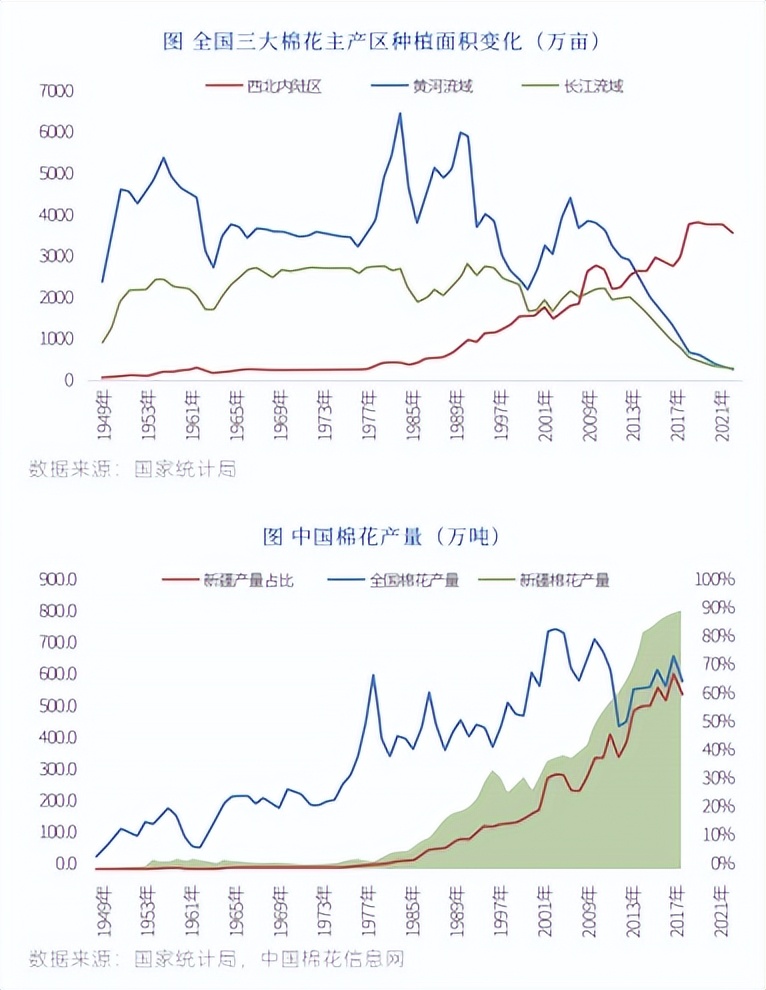

国内传统的三大棉区分别为:西北内陆棉区(新疆,甘肃)、黄河流域(山东、河南、河北、陕西、山西、天津)、长江流域(湖北、安徽、江苏、湖南、江西)。2014年,国家对新疆地区实施棉花目标价格补贴政策,调动了棉农的种植积极性,使得新疆棉花种植面积稳定增加。其他棉区受种植效益和农业结构调整等因素的影响,棉花种植面积和棉花产量都有明显减少。全国棉花种植进一步向优势区域新疆棉区集中。

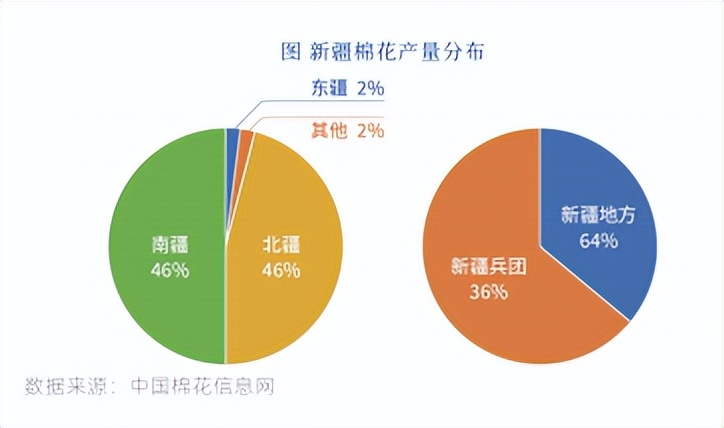

目前新疆棉花产量约为全国棉花产量的90%。新疆棉花种植和管理水平不断提高带动生产效率提升,棉花生产过程的机械化水平不断提高也持续增强新疆棉花的生产优势。

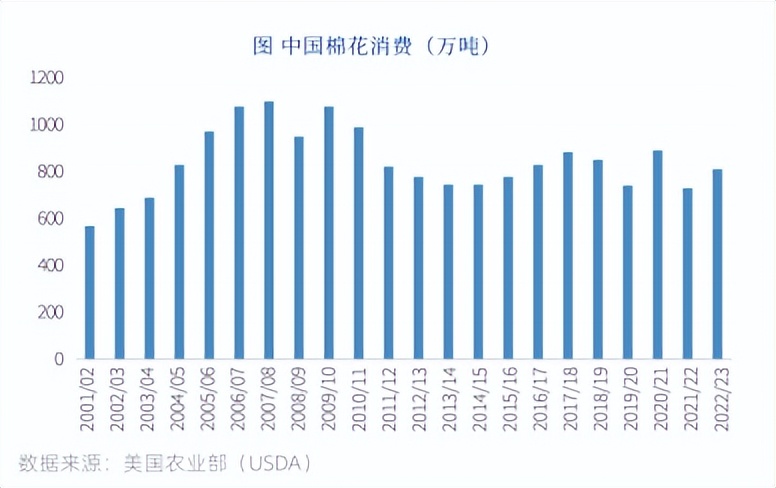

2.国内棉花消费

主要集中在东部沿海城市和中部人力成本较低的地区,如山东、江苏、河南、湖南、湖北、河北、安徽、江西。近年来,新疆及西部地区凭借相对较低的用工、用电成本,也吸引了大量企业投资并带动纺织产能和棉花消费量的快速增长。

3.国内棉花贸易

国内棉花贸易主要从新疆主产区流向山东、江苏、河南等东部主销区。每年新疆棉移库到内地的数量达到300-500万吨。随着新疆地区棉纺产能的扩张和市场竞争优势的建立,疆内棉花实际消费量提升至200万吨左右。预计新疆棉花出疆数量将逐年减少,新疆棉纱出疆数量将持续提升。

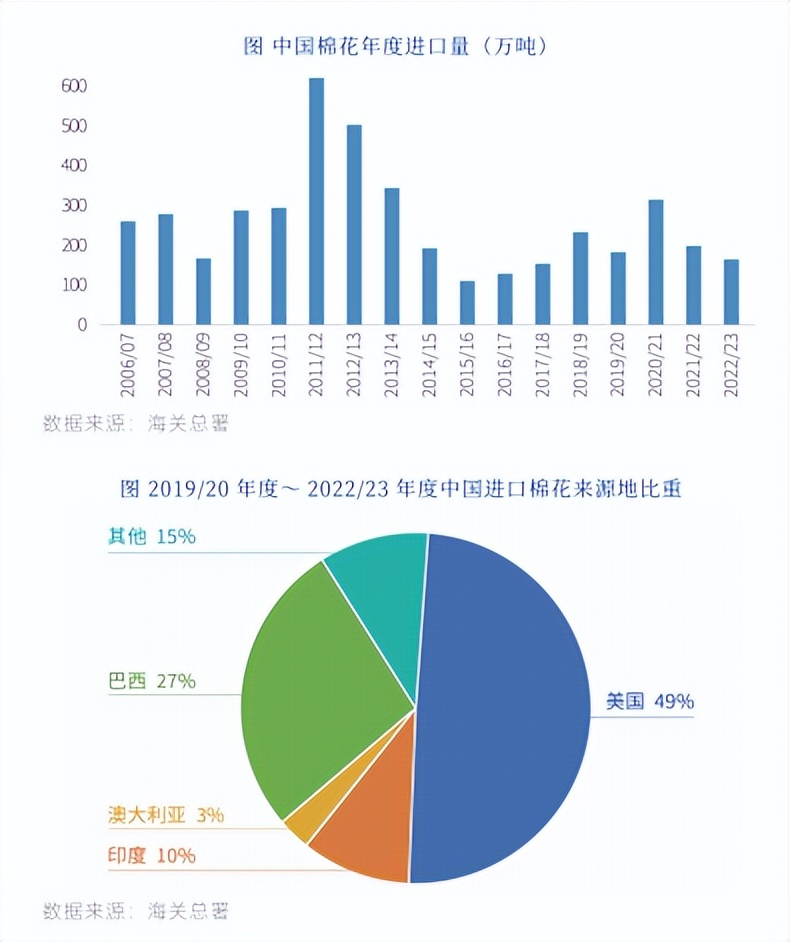

4.棉花进口

我国是棉花净进口国,出口量较少,可忽略不计。国内棉花进口数量波动较大,棉花进口除商业用棉需求外,国储的收拋储政策及棉花进口配额政策对棉花进口也有较大的影响。进口棉花的主要来源地为:美国、巴西、澳大利亚、印度等。其中,自美国和巴西的棉花进口数量约为棉花进口总量的70% ~ 80%。

2.产业集中度和产能利用率

国内棉花产业链整体产业集中度低,产能分布不均衡。其中棉花种植受土地、水资源等环境约束,棉花产量增长空间有限;而纤维加工环节(棉花加工,纺纱、织布、印染等)都存在严重产能过剩问题;受到可支配收入偏低等方面的影响,仅凭内销市场无法消化庞大的纤维加工产能,对出口的依赖度较高。

处于纤维加工环节的企业长期处于低产能利用率、低毛利状态,市场竞争激烈。能在高强度竞争中留存下来的企业,进化出较强的市场适应能力和风险管理能力。近年来,棉花价格大幅波动,市场竞争力较强的企业反而扩大优势,进行横向和纵向的整合,市场集中度出现明显提升。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章