宏观大类资产配置月报-复苏交易进入验证期

发布时间:2023-3-13 17:34阅读:387

核心观点:

1、国内,2月PMI改善幅度较大,表明当前经济恢复的态势更为明朗。地产属于总体仍然弱,但边际有所好转,体现在二手房成交量提高、土拍市场有回暖以及百强房企销售改善。我们依然对国内复苏形势相对乐观。但政策预期落空,特别是货币政策降息可能性较低。

2、国外,2月较多美国硬核数据超预期,市场对美国经济未来走向的看法出现了一定改变,之前大多谈论的是硬着陆还是软着陆,现在出现了不着陆的观点,紧缩交易愈演愈烈。目前最需要关注的是2月的非农以及CPI,假如二者均超预期,加之市场逐步充分定价3月加息50BP,那么美联储顺势而为也不是没有可能。另外,正如鲍威尔所说,美联储不担心加息过度,大不了再降息,这一思维下,可能存在加息过度风险。

3、大类资产配置建议:股指(标配,择低买入),债券(标配,可择机空配),商品(国外主导:整体悲观,;国内主导:谨慎乐观)

风险提示:海外通胀演变 国内复苏进度 地产表现

第1章 2月大类资产走势回顾

进入2月后,乐观情绪有所转向,一方面,春节数据出来后,部分有所不及预期,加之企业逐渐复工复产,情绪也跟随订单需求变化来回摇摆,另一方面,海外从宽松交易转向紧缩交易,通胀韧性逐步被市场定价,导致的结果就是上行压力凸显。市场整体转向震荡为主。

截至2月28日,国内权益市场分化较为明显。全A指数微跌0.02%至5169.34。宽基指数中,上证50指数下跌2.52%至2737.15,沪深300指数下跌2.10%至4069.46,中证500指数小幅上涨1.09%至6357.54,中证1000指数则上涨2.21%至6955.57。

债券市场与我们预期一致,总体保持震荡态势。截至2月28日,2年期国债到期收益率上升7BP至2.49%,5年期国债到期收益率上升4BP至2.74%,10年期国债到期收益率上升1BP至2.91%。

商品方面,由于海内外乐观情绪有所转向,商品整体收跌。其中,南华综合指数、工业品指数、能化指数以及金属指数分别下跌0.83%、0.91%、0.63%和1.67%。海外转向紧缩交易下,贵金属跌幅较大,2月下跌3.45%。农产品则微涨,上升0.88%。国内商品还有一定复苏需求支撑,海外衰退预期下,商品跌幅较大,标普高盛商品指数下跌3.83%。

第2章 国内外经济形势分析

2.1. 期待中的复苏与政策

数据空窗期,无论是分析师还是交易员均只能通过零散的数据来推测当前的复苏进程。产业内的人士则依赖订单情况,上下游感受来判断。加之强有力的政策迟迟未出,2月市场在反复中震荡前行。

但这种现象将在3月出现转变,首先1-2月的数据将在3月中旬集中公布,市场可以据此衡量整体的复苏成色。第二,3月开始迎来金三银四,无论是地产还是基建均迎来施工最好的季节。此外,3月初还有两会,新一届领导班子正式上线,政策如何定调备受关注。

2.1.1. 经济复苏持续推进

2月制造业PMI为52.6%,较1月上升2.5个百分点,高于预期的50.5%,创2012年以来新高。非制造业PMI回升1.9个百分点至56.3%,高于预期的54%,创2021年3月以来新高。正常情况下,春节后一月的PMI大多会呈现环比扩展态势,但从数值上看,2月改善幅度较大,表明当前经济恢复的态势更为明朗。

1月PMI的修复更多来自于需求端,2月则更多来自于生产端,表明在看到需求端有所回暖后,企业信心改善,生产力度随之提高。这一点也可以从高频数据验证,全国高炉开工率、石油沥青装置开工率、焦化厂开工率、PTA开工率均在走高。

大部分人都在关注地产是否有所改善。目前来看属于总体仍然弱,但边际有所好转。好的迹象总结来看主要有以下几点:

第一,二手房成交量提高。从有统计的几个城市来看,大部分城市二手房成交量均沿季节性上沿走,突破2021年的高峰或者介于2019年和2021年之间。但是深圳二手房交易仍然不活跃,仅高于2022年水平。

第二,土拍市场有回暖。参与土拍的企业增多,民营企业也开始参与,新城、建业等去年几乎未拿地企业开始参与竞拍,城投托底有所减少甚至退出。

第三,百强房企销售改善。根据克而瑞统计,2月,TOP100房企实现销售操盘金额4615.6亿元,单月业绩环比增长29.1%、同比增长14.9%。

当然众多迹象改善的背后也有些特殊原因,譬如土拍市场的回暖一定程度上还是建立在供给减少,且推出的核心地块增加的基础上。而百强房企销售改善也跟前期基数较低有关。

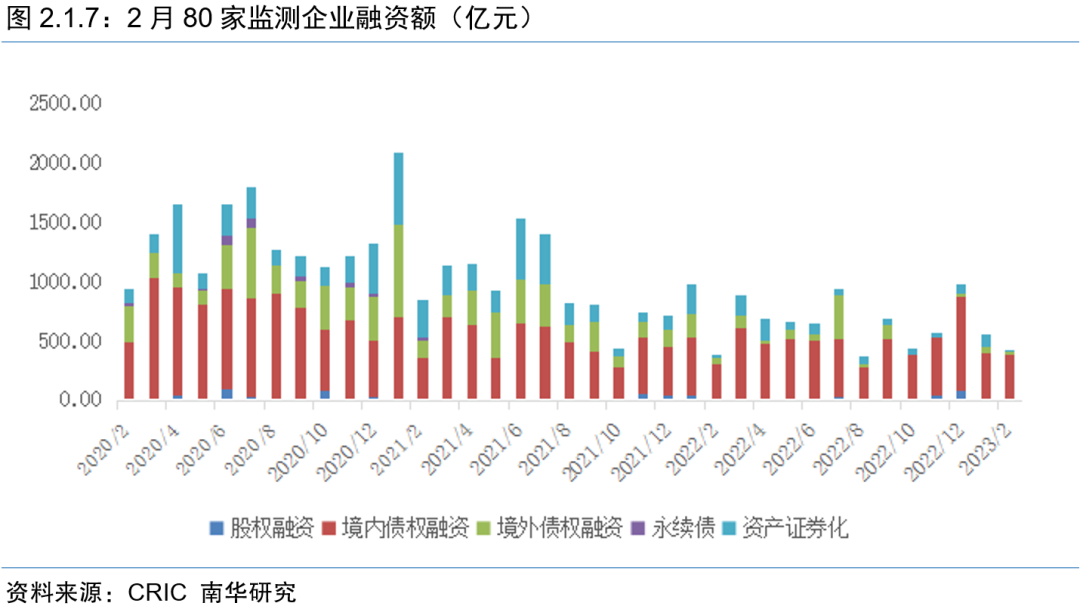

当前地产整体依然较弱。尽管各大融资端政策频出,但企业融资额整体依然在筑底阶段。

2.1.2. 政策持续落空

货币政策不如预期的宽松

去年年底的时候,大家普遍对于货币政策的预期是稳中偏松,但运行到现在,其实我们应该可以感觉到货币政策并没有预期中的那么松,反而是有点紧。DR007从去年年末开始就时不时地较大幅度高于7天逆回购利率,而国有银行的一年期同业存单利率自2月下旬开始位于2.7%以上。近两周,央行表现得更加明显,持续缩量投放,大量净回笼资金。

央行态度方面,我们可以时刻感受到央行对于通胀的担忧。其实2022年三季度货币政策执行报告时,央行就已经表现出了明显的警惕性,但那个时候对于市场来说,通胀真的为时过早。四季度货币政策执行报告中这种警惕性再次抬升,譬如去年12月发布三季度货币政策执行报告时,央行对于通胀原因的担忧主要集中于外部,其次才是境内货币因素,最后则是结构性压力。现在央行对于通胀原因的担忧则集中在内部,譬如消费动能的升温,经济活力的释放,最后才是外部输入性压力。这也导致央行对于通胀的监测从“警惕”变为“持续关注”。

在货币政策执行报告中,我们还可以看到央行的力度从全面走向结构性,三季度的总体描述是“加大……实施力度”,而四季度强调“精准有力”。此外,用词偏向模糊化,譬如三季度时怎样支持经济,明确写道“用好用足政策性开发性金融工具额度和8000亿元新增信贷额度,引导商业银行扩大中长期贷款投放”,而现在则是“着力支持扩大内需”、“保持信贷总量有效增长”。

那么未来还会有降准降息政策吗?从3月3日的“权威部门话开局”系列主题新闻发布会来看,降息难度提高。易纲行长明确说“目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的”,也就是说当前的状态他是比较满意的,除非未来经济趋势超预期恶化,否则降息的空间相对有限。

那么降准呢?降准的窗口并未关闭。因为降准只是用来提供长期流动性,易纲行长认为它“综合考虑还是一种比较有效的方式”。

当然市场也已经开始对资金利率走高有所反应。当前5年期利率互换(FR007)已上升至3%附近,接近2021年顶峰期以及2019年水平。

财政政策开年力度不及2022年

去年末的预期是积极财政政策加力提效,偏向靠前发力。根据31省份预算报告,财政部提前下达的2023年新增专项债额度为2.19万亿元,远高于上一年(1.46万亿元),占上一年新增专项债额度(3.65万亿元)比重为60%,这是全国人大授权提前下达占比的上限。

但从具体执行角度看,今年1-2月,专项债发行净融资额并不高。1-2月合并来看,今年净融资约1.9万亿,不及2022年的2.99万亿,也不及2020年的2.19万亿。整体力度平平。

2.2. 国外:紧缩交易持续

2月较多美国硬核数据超预期。先是非农数据超预期,然后CPI环比一改下降趋势,转为较大幅度的上升,零售数据销售月环比以及剔除汽车外的月环比增速均远超预期,通胀先行指标PPI表达同一方向,月末的PCE同比则直接转跌为升。一系列数据作用下,市场对美国经济未来走向的看法出现了一定改变,之前大多谈论的是硬着陆还是软着陆,现在出现了不着陆的观点。

通胀担忧下,美联储持续保持鹰派。而市场在一系列数据作用下,也对美联储(Higher for longer)深信不疑,甚至预期越走越强。目前预期最高利率已经上升到了5.65%,远高于去年12月的SEP中显示的5.1%。

从目前的情况来看,个人还是偏向于加息最高利率在5.5%左右,目前市场存在反应过度的可能。美联储持续鹰派的目的在于收紧整个金融条件,假如市场过于乐观,金融条件就会好转,经济容易出现再次上升,导致通胀韧性强化。1月的经济数据拐头一定程度上跟金融条件改善有关。

目前最需要关注的是2月的非农以及CPI,假如二者均超预期,加之市场逐步充分定价3月加息50BP,那么美联储顺势而为也不是没有可能。另外,正如鲍威尔所说,美联储不担心加息过度,大不了再降息,这一思维下,可能存在加息过度风险。

第3章 3月大类资产配置建议

3.1. 利率展望——短期震荡,整体偏向上行

原本我们认为年内利率上行空间有限,一定程度上还是跟国内经济整体仍然疲弱,期待央行会出手有关。但如今来看,伴随易纲行长的态度,利率下降的概率大大降低,同时央行又再次警惕通胀,预示着货币政策维持中性,甚至边际收紧的概率较大。同时伴随着经济的复苏,利率自然存在冲高趋势。预计年内整体利率中枢上移的概率较大。但短期内可能现在这种趋势仍将维持,建议标配,甚至一定程度空配。

3.2. 股市——短期回调不改中期向好

2月,国内股市总体维持震荡态势。外围市场重回紧缩交易,加之,国内数据空窗期,市场来回博弈。但我们整体依然对股市保持相对乐观的态度。

数据上看,我们认为当前复苏依然稳步推进,国内形势依然是有利于权益资产分子端表现。

分母端,虽然我们认为中长期可能不利于股市,但今年的故事更多来自于分子端。

因此,我们对于权益资产的观点是短期仍有回调风险,毕竟外围紧缩交易仍在持续,但中期向好趋势不变,只是上行高度相较之前的判断有所回落,建议标配(择机低位买入)。

3.3. 大宗商品——走势分化

商品的需求主要来自全球,因此商品走势更多跟全球经济相关。当前无论是美国还是欧洲,经济前景均较前期有所改善,但这种改善更多来自于服务业,对于商品的需求可能相对有限。加之紧缩交易仍在持续,伴随着美联储终端利率提高的可能性,未来衰退的概率也在提升,我们认为商品依然整体以下行为主。

对于国内需求为主导的商品,由于我们依然相对看好国内需求,因此倾向于看涨。

作者:南华研究院 戴朝盛 Z0014822

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11