潍柴动力000338值得投资嘛?个股解读

发布时间:2022-10-20 16:12阅读:850

问一问

问一问最近总有人在线咨询潍柴动力这只股票怎么样?值不值得投资呢?今天精选了各大券商优质研报内容,结合研报给大家精讲下潍柴动力这只重卡发动机龙头股。

潍柴动力 000338 盈利预测与投资建议

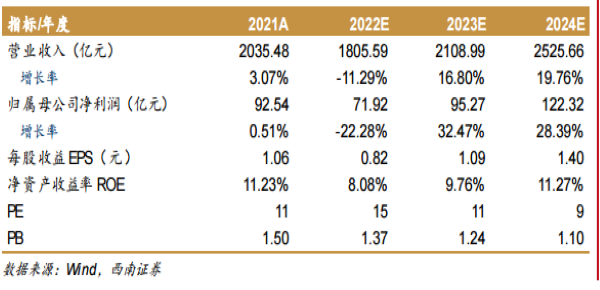

西南证券:公司有望受益于下半年重卡行业的景气复苏,同时新业务助力公司成长“加码”,我们预计未来三年公司归母净利润年复合增速达 9.7%。给予公司 2022 年 20 倍 PE,对应目标价 16.4 元,首次覆盖给予“买入”评级。

点击头像可领取一份详细权威优质深度报告解读

一、重卡行业分析 (精华汇总)

行业分析观点1、 重卡行业受政策影响大,重卡销量走势与国标实施时间点密切相关。每一轮国家排放标准的升级都会带来短期内厂商的清库和消费者的低价抢购。

行业分析观点2、重卡销量与宏观经济发展密切相关。经济增长促进重卡需求持续提升。重卡属于生产资料用车,国家的宏观调控及政策环境对重卡尤其是工程类重卡的影响十分显著,销量与固定资产投入密切相关。

行业分析观点3、物流类重卡占比较高消费驱动物流类重卡增长。从下游来看,重卡主要应用于工程建设和物流运输两方面。2020 年受到疫情影响有所下降,在2021 年已呈现恢复态势,同比+14.2%达到 391.4 亿吨。随着疫情好转,未来物流运输景气度恢复,物流类重卡需求有望持续恢复。(想了解更多行业分析报告欢迎点击头像私聊领取)

二、潍柴动力个股分析解读

潍柴动力 000338 公司基本概况

公司是国内重卡发动机龙头企业,2021 年共销售发动机102 万台,同比+3.1%,其中重卡发动机 42.9 万台,市场份额同比+2.8pp 至30.7%,国六重卡发动机市占率排名第一。

潍柴动力股份有限公司(HK2338,SZ000338)成立于2002年,由潍柴控股集团有限公司作为主发起人、联合境内外投资者创建而成,是中国内燃机行业在香港H股上市的企业,也是中国由境外回归内地实现A股再上市的公司。

潍柴动力 000338 公司行业优势分析 (重点精华)

优势1 、重卡发动机龙头寻求新的增长点,公司是重卡发动机龙头企业,具备行业领先地位。发动机是重卡整车的核心部分,价值量约占整车价值量的 20-30%。公司是国内重卡发动机龙头。

优势2、国六取得明显进展,积极储备国七技术。2021 年公司国六发动机销量排名第一。未来将充分发挥技术领先和服务网络优势,在国六阶段实现市场份额的进一步提升。

优势3、拓展客户配套纵深度,扩大市场份额。潍柴目前已经进入国内主流重卡主机厂的供应链,前五的配套份额更集中。

优势4、控股子公司陕重汽是国内重卡整车领先企业。重卡行业是重资产行业,高集中度可以形成规模效应以降低成本,从而支撑高昂的研发费用和生产制造费用。公司控股子公司陕重汽为全国第四大重卡整车厂商,2021年共销售重卡 15 万辆,维持行业第 4 位,未来有望保持稳定。

以上是对潍柴动力000338 研报精选分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

潍柴动力还能买吗?可以具体讲一下吗?

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

请帮我解答一下潍柴动力这只股票还能涨吗?

潍柴动力还能买吗?可以具体讲一下吗?

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

请帮我解答一下潍柴动力这只股票还能涨吗?