禾丰股份603609能上车吗?公司如何一文解读知答案

发布时间:2022-10-26 17:11阅读:1133

问一问

问一问最近总有人在线咨询禾丰股份公司怎么样?能否入手?今天特地精选了各大券商优质研报内容,结合研报给大家精讲下禾丰股份这只股票。

禾丰股份 603609 券商投资建议 (精选)

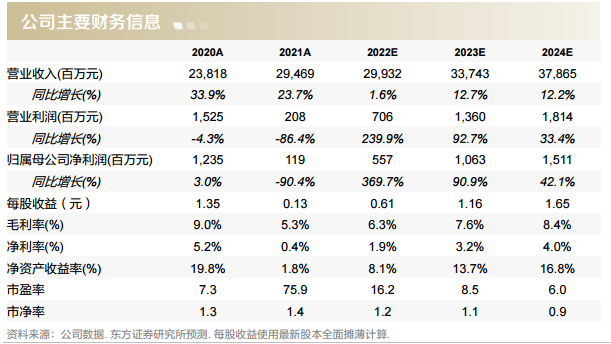

东方证券:我们预计 22-24 年公司实现归母净利润 5.57、10.63、15.11 亿元(原预测 5.48、 10.72、15.05 亿元),同比分别+369.7%、+90.9%、+42.1%。2023 年分板块看, 预计饲料、贸易相关业务以及生猪板块合计利润 6.97 亿元、禽产业利润 3.66 亿,考 虑到 22 年部分公司盈利预期受猪价低迷影响为负,因此根据饲料及生猪养殖、肉鸡 可比公司 23 年水平,分别给予上述 2 大板块 10x、16xPE,目标价 14.00 元,维持 “买入”评级。

风险提示:原材料风险、疫病风险、消费需求下滑超预期。

禾丰股份 603609 个股分析解读 (精华汇总)

1、禾丰股份603609 公司基本面概况

禾丰股份已发展成为拥有饲料及饲料原料贸易、肉禽产业化、生猪养殖三大核心业

务的大型农牧企业。公司创立于 1995 年,以饲料业务起家。2006 年,公司与荷兰

最大的饲料企业之一的德赫斯集团(De Heus)合资。2008 年公司启动肉鸡产业化

业务。2016 年生猪业务起步,并于 2018 年确定为公司战略性业务。

2、禾丰股份 603609 公司竞争优势 (高度精华提炼,抓重点,投资必看)

1、饲料是公司的第一主业,关注后周期配置机会。公司综合多方资源,坚持饲料研发

创新、努力提升采购能力,扩大饲料产能、进一步挖掘市场、提升规模场占比,从

“美式配方”向“欧式配方”转型,从“东北的饲料企业”向“全国的饲料企业”

转型。未来,随下游养殖行情恢复,饲料销量有望在 23 年得到明显好转,叠加原材

料价格下跌,公司饲料业务获得利润修复空间。

2、白鸡周期见底。公司白羽肉鸡业务已经形成养殖、加工、深加工三大事业群,一条 龙产业链。2021 年年屠宰能力达到 9 亿羽,是目前行业中最大的白羽肉鸡综合屠宰 企业。由于禽产业板块参股公司较多,目前各环节并没有完全匹配,以控参股合计 产量计算,目前公司种鸡端与养殖端的产能配比约为 50%,养殖端与屠宰端的产能 配比或提升至 94.5%。

3、生猪养殖利润回升。公司生猪业务拥有“祖代育种-父母代扩繁-商品代养殖-生猪屠 宰”完整的产业链条。2022 年公司计划实现控参股企业合计生猪外销出栏 80-90 万 头,并力争在未来一至两年内将成本管控能力提升至行业一流水平。今年 4 月中旬 以来猪价呈现持续上涨,从低点约 12 元/公斤上涨至 22 元/公斤,猪价回升带动养殖 利润回归至盈亏平衡点以上,对公司利润做出正向贡献。

以上是对禾丰股份的研报精选分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。点击头像可诊股

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何降低股票的成本?一文揭晓答案!

丰元股份被套牢了,可以解读一下吗?谢谢

如何降低股票的成本?一文揭晓答案!

丰元股份被套牢了,可以解读一下吗?谢谢

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43