保险指南之意外险

发布时间:2022-1-23 10:42阅读:976

问一问

问一问明天和意外,不知到哪一个先到来。大到台风地震,交通事故,小到跌倒摔伤,猫抓狗咬。意外风险始终伴随在我们身边。因此,配置一款合适的意外险非常实用。

意外险产品这么多,那个最好?

保险产品没有最好,只有最适合。

不是所有的死伤都叫意外

关键词:外来的,突发的,非本意的,非疾病的。常见的

所以疾病,自杀,作死自残都不算意外。此外涉及到违法违规的行为导致死伤也不算意外。例如打架斗殴,酒驾,无证驾驶等。

所以买意外险除了要看保障责任外,还要看免责条款。

必须要有的保险责任

意外身故

意外伤残

意外医疗

这三种保障责任是一款意外险最基本的条件。若是缺少,对不起不买。

意外身故

顾名思义,死了才能赔。虽然说人死一场空,但是活着的人还得继续生活。留下一笔钱给家人,虽然不能弥补心理上的创伤,至少能缓解经济上的压力。

看重这方面保额的话,50万保额不要超过300元,超过这个价格,就有点贵了。

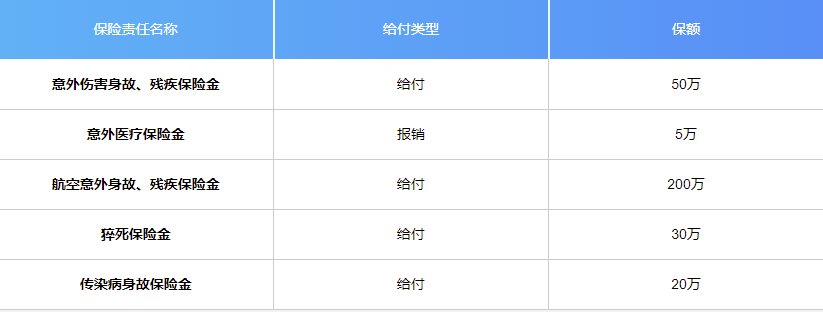

以平安这款产品为例:168元50万的保额还是很香的。

意外伤残

是按照伤残等级按比例赔付的。一共10级,1级赔付100%保额,10级赔付10%保额。以上图产品为例:金庸笔下的杨过缺失一条手臂,属于5级伤残,赔付60%,也就是30万。

注意:是意外伤残而不是全残,全残才能赔的意外险不值得购买。

意外医疗

意外身故/伤残毕竟都是小概率事件,意外医疗才是意外险最实用的部分。几个要点你要仔细看。

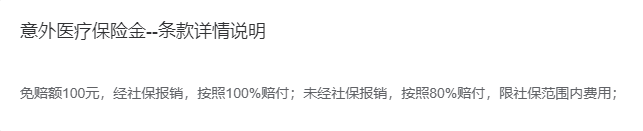

免赔额:最好选择免赔额为0的产品。不管因为意外花费了多少钱,哪怕只有几十块,免赔额为0的情况下,全额给你报销。

用药范围:分为社保内和社保外,包含社保外用药的当然更好。例如骨折打钢钉,当然材料越好的对身体影响越小,但这种材料往往是社保内的。所以最好选择不限社保目录的产品。

意外医疗保额:个人建议1万左右就够了。因为若是某次意外产生的费用达到1万以上,大概率是在医院住下了,这时候超过1万元的医疗费用你可以用百万医疗报销(大部分百万医疗的免赔额是1万),刚好和百万医疗险对接。过于追求意外医疗的保额并不实用。

虽然这款产品意外医疗只有1万额度,相比上面平安的5万医疗差了4万。但是这款产品是0免赔额度,扩展了社保外用药。再看看平安的要求

额度是高了,但也加了限制条件。相比较而言没有那么实用。

加分项

三大基础的意外保障有了,同等条件下当然选择保障更多的产品啦。

猝死:996和007的工作模式下,经常听到猝死新闻,所以加上这条保障责任对家庭损失也是一种补偿。

意外住院津贴:由于意外导致住院可以获得住院津贴的赔偿,至少补偿一部分的收入损失。

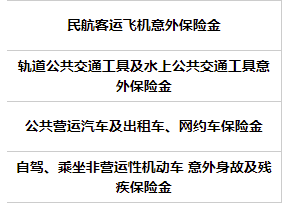

交通意外类的保险:

此外由于疫情原因,保险公司也推出了相适应的产品。例如

59元保一年。

具体配置注意要点

意外身故:保额要足,家庭经济支柱

意外伤残:保额足,选择安伤残等级赔付的产品。全残赔付的不要买

意外医疗:免赔额要低,最好是0免赔。报销比例要高,不限社保范围报销的。

交通意外类:看清楚交通运输工具的范围,是否包含私家车,自驾等等

津贴类:有更好,没有不强求

猝死:觉得自己有猝死风险的一定要选择

职业要求:意外险对职业有要求。按实际情况告知,选择与职业相适应的产品。

写在最后:所有的保障都在合同里,作为当事人一定要自己认真看一遍保险合同。保险合同不会骗人,骗人的永远是人。

风险分析/方案制定

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

意外险意外险意外险意外险意外险

我买了一个意外险,这个保险都包括哪些意外啊?

意外险意外险意外险意外险意外险

我买了一个意外险,这个保险都包括哪些意外啊?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00