宠物食品板块有投资潜力吗?“它经济”:高成长性的国产宠物食品赛道

发布时间:2021-9-14 13:26阅读:527

问一问

问一问

宠物食品板块有投资潜力吗?“它经济”:高成长性的国产宠物食品赛道

宠物食品板块有投资潜力吗?“它经济”:高成长性的国产宠物食品赛道

宠物食品板块有投资潜力吗?“它经济”:高成长性的国产宠物食品赛道

主要逻辑

(超优惠佣金开户,上市券商,线上开两融,利息5.5%,VIP通道,量化 网格交易,更多优惠欢迎咨询交流!)

行业分析的重点:宠物数量变化、宠物食品渗透率、单只宠物年平均消 费金额、养宠人群结构特征变化、线上及线下渠道占比、品牌建设能 力、产品线布局。

行业内优选公司的标准:市占率变化、高毛利业务(天然粮、健康粮) 布局、产品品控、线上渠道成长性、线下渠道先发优势、品牌建设能 力。财务指标:营业收入及增长率、毛利率及净利率、销售费用率、研 发费用率。

行业最新动态及影响:

行业趋势:我国宠物食品行业将维持高增长态势。过去十年,我国 宠物食品行业 CAGR 高达 25.08%。而未来,伴随着 GDP 增长及 独居人口增加,宠物数量仍有上升空间;养宠人群年轻化及高学历 化,有望提升宠物食品渗透率;中高端产品增速更快,宠物消费趋 向高端化。在宠物数量增长、食品渗透率提升、高端化趋势三方合 力下,我国宠物食品行业有望继续维持高增长态势。

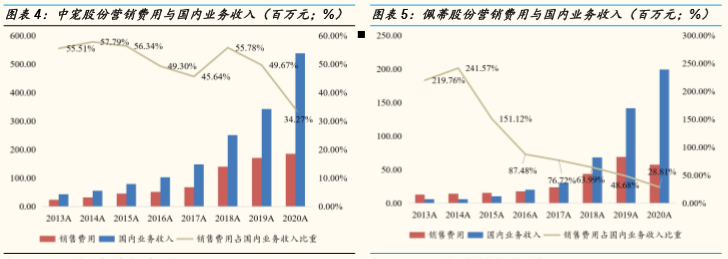

品牌成长:营销+电商渠道助力国货品牌增长。以中宠和佩蒂为代 表的国货品牌营销意识觉醒,普遍进行高额营销费用投入,持续高 营销投入带来国内市场高增长:中宠股份 2013-2020年间,营销费 用增长 7.8 倍,对应国内业务收入增长 12.4 倍;佩蒂股份 20132020 年间,营销费用增长 4.5 倍,对应国内业务收入增长 34.2 倍。同时,国产品牌在电商趋势占据一定先发优势,电商渠道重要 性凸显,也为国产品牌带来营收增长的契机,2014~2019 年,中宠 股份线上渠道的营收从 1200 万左右增加到 1.9 亿元左右。

(超优惠佣金开户,上市券商,线上开两融,利息5.5%,VIP通道,量化 网格交易,更多优惠欢迎咨询交流!)

行业观点

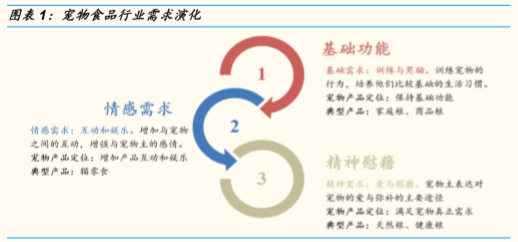

一、行业分析的重点 宠物数量变化、宠物食品渗透率、单只宠物年平均消费金额、养宠人群结构特 征变化、线上及线下渠道占比、品牌建设能力、产品线布局。 二、行业内优选公司的标准 优选标准:市占率变化、高毛利业务(天然粮、健康粮)布局、产品品控、线 上渠道成长性、线下渠道先发优势、品牌建设能力。 财务指标:营业收入及增长率、毛利率及净利率、销售费用率、研发费用率。 三、行业最新动态及影响 1、行业趋势:我国宠物食品行业将维持高增长态势 我国宠物行业始于上世纪九十年代,政策从禁养到限养,并伴随着玛氏在国内 建厂,宠物行业开始萌芽;后续,伴随着养宠政策的放宽和人均可支配收入的 提升,宠物的产品与渠道开始逐渐丰富;现阶段,“它经济”持续升温,宠物 的各个细分领域需求衍生,消费场景日趋精细化。其中,宠物食品是占比最高、 复合增长最快的子行业,约占宠物行业规模的 40%。 据 Euromonitor International 数据,从 2010 年至 2020 年,中国宠物食品市场 规模从 7.19 亿美元上升到 67.18 亿美元,CAGR 高达 25.04%,呈现高成长性 特征。而未来,在宠物数量增长、食品渗透率提升、高端化趋势三方合力下, 我国宠物食品行业有望继续维持高增长态势。Euromonitor International预测从 2021 年至 2025 年,中国宠物食品市场规模有望从 82.30亿美元上升到 167.70 亿美元,CAGR 仍维持在 20%左右水平。 (1)伴随着 GDP增长及独居人口增加,宠物数量仍有上升空间 据 CBN Date, 2016-2020年间,我国户均宠物数量从 0.27只/户增长至 0.39 只 /户,随着我国目前人均 GDP 和可支配收入提升、城镇化、大城市独居人口增 长以及老龄化趋势等,带来更多的情感需求,将进一步推进未来宠物数量的增 长。 (2)养宠观念转变有望提升宠物食品渗透率 根据中国行业协会数据统计,2018 年中国宠物食品渗透率仅为 15%,而美国 宠物食品渗透率达 90%,同为东亚国家的日本则达 73%,对标美日,中国宠物 食品渗透率处于低位。造成我国宠物食品渗透率显著低于其他国家的原因是养 宠观念的不同。成熟的宠物市场,养宠观念已经由提供基础功能,逐渐转向情 感需求和精神慰藉,而国内对于宠物的需求大多还停留在基础功能和情感需求, 选择家庭粮饲养宠物的现象仍较为常见。

但伴随着养宠人群年轻化以及整体受教育程度的提升,我国养宠观念将发生变 化,宠物食品渗透率进一步提升。 不同年龄的养宠人群消费画像存在较大差异。整体来看,60后属于健康导向型, 更倾向于养狗,对于宠物品种注重功能性方面的考虑,喂养偏好主粮;70后属 于理性导向型,喂养群体女性比例高,注重理性消费,关注价格,也偏好主粮; 80 后属于品质导向型,消费意愿较高,青睐品牌产品,关注宠物健康;90 后 属于时尚导向型,更偏好养猫,关注品牌,喜欢尝试,并且更注重与宠物的互 动。目前我国养宠人群中,90 后及 Z 世代猫狗食品消费中增速最快,消费结构 有望改善。 宠物消费本质是情感经济。整体而言,受教育程度较高的人群共情能力更强, 且更加认同科学养宠。据京东 2018 年的数据,我国养宠人群中,在京东宠物 消费中的宠物主,大专以上养宠人群的占比接近 70%。较好的受教育程度有利 于宠物饲养人性化、科学化的理念普及。 (3)中高端产品增速更快,宠物消费趋向高端化 2018 年,在京东宠物消费的狗粮行业平均增速为 79.70%,其中,中高端价位 的狗粮增速显著高于平均增速;在京东宠物消费的猫粮行业平均增速为 90.14%,中高端价位的增速同样显著高于平均增速。

另据《2020 年中国宠物消费市场分析报告》,2017-2020年间,中国猫狗单只 年平均消费金额从 4348 元/只上涨至 6653 元/只,单只猫狗的年平均消费金额 CAGR 为 15%。 我们认为伴随着人均可支配收入提升、消费观念改变以及宠物家庭地位的提升, 宠物消费趋向高端化。 2、品牌成长:营销+电商渠道助力国货品牌增长 HBG(How Brands Grow)理论认为,品牌的增长来自于渗透率(产品)×被 想得起(营销)×能买的到(渠道)。 (1)营销意识觉醒,持续高营销投入带来国内市场高增长 以中宠和佩蒂为代表的国货品牌,普遍进行高额营销费用投入,采用网红种草、 综艺冠名、杂志投放、明星代言等方式开展营销。2013以来,中宠和佩蒂的销 售费用和国内业务收入均保持高增长。中宠股份 2013-2020 年间,营销费用增 长 7.8 倍,对应国内业务收入增长 12.4 倍,2020 年之前营销费用占国内业务 收入比重维持在 45%-58%的区间内,2020 年仍然维持了 35%的高投入比;佩 蒂股份 2013-2020年间,营销费用增长 4.5倍,对应国内业务收入增长 34.2倍,2013-2015 年,营销费用超过国内业务收入,2016-2019 年保持在 48%-88% 的区间内,2020年仍然维持了 29%的高投入比。

(超优惠佣金开户,上市券商,线上开两融,利息5.5%,VIP通道,量化 网格交易,更多优惠欢迎咨询交流!)

(2)电商渠道重要性凸显,迎来国产品牌营收增长契机 线上经济为宠物食品购买带来了巨大的便利,受益于基础设施建设完善及网商 平台发展迅速,我国的宠物食品行业线上渠道占比远高于除韩国外的其他国家。 目前,在我国所有宠物食品销售渠道中,电商渠道占比约 50%,专业渠道占比 约 30%,医疗渠道约 10%,一般零售渠道占比约 10%。同期西欧国家电商渠 道占比仅为 10%,亚洲除韩国外其他国家仅为 30%。 伴随着宠物食品行业对电商渠道依赖度加深,依托着先发优势,国产品牌线上 收入持续增长。据长江证券研报数据,2014~2019 年,中宠股份线上渠道的营 收从 1200 万左右增加到 1.9 亿元左右。

1)产品力出众的公司:产品品控稳定、产品研发持续投入、产品市场认可度 较高且出现创新爆品频率高的公司; 2)渠道能力出色的公司:线上渠道具有爆发式增长的能力,或在线下的商超、 医院以及宠物店布局有先发优势的公司;

3)营销持续投入的公司:持续高营销投入并相应获得市场份额增长的公司。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

问问成长性最好的食品饮料概念板块龙头股票有哪些?

问问成长性最好的食品饮料概念板块龙头股票有哪些?

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40