百万医疗险保证续保是怎么回事?百万医疗险这样买最划算!

发布时间:2021-9-9 11:14阅读:1021

问一问

问一问今天来聊一下百万医疗的续保问题。

医疗险的续保一直都是一个大难题,保险科普这个东西,就像是带着一群人在知识的海洋里遨游。

游了一段时间吧,你就发现:只有你自己一个人上岸了!!!

然后你还得返回,一个个去捞......

有时候吧,昨天捞上来,今天又掉下去了还得捞。

在你喘息的时候你会惊恐的发现:还!有!往!回!游!的!

往回游的方式五花八门,比方说有认为以前的百万医疗可以随意涨价的——

▲ 类似于这种,混淆“可以续保”和“保证续保”的关系有以为之前的健康险需要每年都审核的——

说实话,看完留言就觉得,心好累,好想退休……

为了避免大家再产生类似的误解,我刚好整理了一下目前市场上【保证续保】的百万医疗的续保条件,来给大家看一下,在这个后“保证续保”时代,我们应该如何审视医疗险的续保条件。

这方面,听我的就完事了,在百万医疗续保领域我和川建国一样自信。

一、6年保证续保医疗险的续保条件

医疗险的续保条件,粗略来看可以看以下 4 点:

① 会不会涨价

②会不会因为理赔过而拒保

③ 会不会因为身体健康状况变差而拒保

④ 停售了还能不能续保

在最开始,只有完全符合这四点的医疗险才可以说自己是【保证续保】的医疗险。

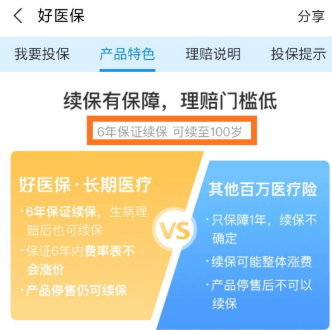

比如说【平安e生保-保证续保版】:

▲ 宣传页面大写的“保证续保”

▲ 宣传页面大写的“保证续保”

人保健康的【好医保-长期医疗】:

▲ 宣传页面大写的“保证续保”

▲ 宣传页面大写的“保证续保”

这个时间我们可以称之为“前保证续保”时代。

这时候”保证续保“的医疗险不允许涨价,不审核续保时的健康情况,停售依然可以续保,但有一个致命的缺点——短。

这类产品虽然续保条件严谨,但是保证续保的时间太短了,只有 6 年。

而更长时间的保证续保的产品,由于存在经营风险,不允许被设计出来。

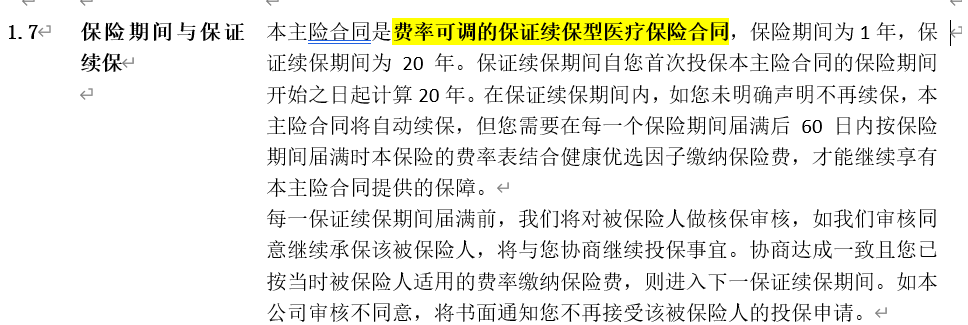

随着医疗险数据的成熟以及人民对长期保证续保医疗险的呼声日益强烈,一种可以涨价,但是保证首次投保后 15 / 20 年内都可以续保的医疗险出现了。

二、15年/20年保证续保的医疗险

同样是之前的四个续保判定条件,保证 15 / 20 年的续保条件是这样的:

①可以涨价

② 不会因为理赔过而拒保

③ 不会因为健康情况而拒保

④ 保证续保期间内,产品停售依然可以续保

需要提的一点是,目前业界对这种产品到底如何称呼有异议,有的人认为”停售依然可以续保“,自然是【保证续保】的产品,

有的人认为,”产品可以涨价“,不符合保证续保的定义,称之为【费率可调的长期医疗险】更妥当。

这种情况甚至连保险公司自己也不知道该如何定义。

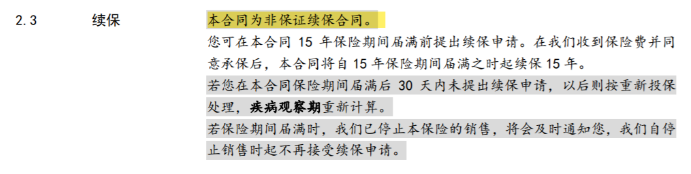

太平洋的【安享百万】,15 年内停售不影响续保,不敢说自己是【保证续保】的产品。

平安的【e生保-长期医疗】,则号称自己为费率可调的保证续保型医疗保险合同。

不过为了方便称呼,我们把这类产品统称为【保证续保】(费率可调)的医疗险好了。

这样的话,百万医疗险就进入了可以涨价,但不可以随便停售的”后保证续保“时代—— 15 / 20 年内,百万医疗即使停售也可以续保,但是价格不保证,很可能会比最开始约定的要高。

也就是说,百万医疗的保证续保分为两种。

- 一种是保证续保 6 年(及以下)的,产品不可以涨价;

- 一种是保证续保 15 / 20 年的,产品可以涨价。

比续保时长,那么肯定是第二种更好。

但若仔细看一下细节,我们就会发现事情并没有这么简单。

三、续保细节大PK

我列了一个表格,分别收集了一下 6 年保证续保、10/15 年保证续保以及终身保证续保的医疗险的续保条件和涨价条件,大家来看一下差别。

注:【好医保-终身防癌】属于防癌医疗险,本对比表选取它只是为了作为对照项,探讨【保证续保】(费率可调)的医疗险有什么更进一步的空间。

可以看到,相比于 6 年保证续保的产品,长期保证续保的产品有两点值得注意:

1、产品满 15 /20 年后,续保的时候需要审核,且审核机制不明朗。

审核机制不明对消费者而言多多少少有些尴尬的,这意味着生杀大权完全掌握在保险公司手中,而我们并没有任何反制的能力。

当然,长期医疗险有其经营风险所在,所以也能理解,只能希望越来越好吧。

第一点需要注意的地方在于续保,第二点需要注意的地方则在于涨价:

2、产品可以涨价,涨幅上限比较高,每次最高可以涨 30 %,而且涨幅条件比较容易达成。

一次最高涨 30 %,听起来不多,但是其实是一件蛮可怕的事,这就像我们小时候读的那个故事:

第一个棋盘格子里放一粒米;

第二个棋盘格子里放两粒米;

第三个放八粒;

第四个放十六粒;......

最后格子没放完,国王就破产了。以 20 年【保证续保】(费率可调)的百万医疗为例,极端情况下,20 年期的百万医疗可以涨 86.5 倍,涨幅实在有点惊人。

而最关键的是,这个极端条件的达成在保险公司主观意愿上并不难达成:

以现有仅有的两款长期医疗险为例,无论是平安还是太平,只要赔付率>行业平均赔付率 -10 %,就可以触发涨价条件,可以说是相当的宽松。

也就是说,只要这两家保险公司想涨价,那么它每年都可以涨一次价。

那这个涨价条件有没有什么改进的空间呢?当然有。

以我们拿来当对照组的【好医保-终身防癌】为例,其涨价条件为:赔付率>行业平均赔付率 +5 %。

这就相当于【好医保-终身防癌】绩效达到 65 分才要求涨工资,

而平安和太平洋业绩达到 50 分就要涨工资。可以明显看出,长期百万医疗的涨价规则还有一定的优化空间。

这也是我一直不着急让朋友们立即购买新产品的原因——

- 长期百万医疗的涨价规则还有一定的优化空间;

- 而长期【保证续保】(费率可调)的医疗险正在扎堆上市。

扎堆上市必然会产生竞争,而一旦产生竞争,就会对消费者产生利好。

这个利好可能是:续保时不需要再审核健康情况和理赔情况;

也可能是:涨价的触发机制设计的对用户更为友好。

所以如果你身上已经有百万医疗了,那么不必着急换这两款。

建议耐心等一等新产品,新的产品一定会更好,而且不会让我们等太久。先买可能会爽一爽,但是胜利一定属于等等党。

如果你身上没有百万医疗,或者年纪比较大了,担心未来的身体情况,那么可以选择 15/20 年保证续保的百万医疗险。

我们可能会面临产品涨价,但产品价格再高,应该也比住院费用便宜。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

百万医疗险可以保证续保吗?有哪些百万医疗险可以保证续保?

百万医疗险能否保证续保?

可以保证续保的百万医疗险有哪些?

百万医疗险能否保证续保?

百万医疗险可以保证续保吗?有哪些百万医疗险可以保证续保?

百万医疗险能否保证续保?

可以保证续保的百万医疗险有哪些?

百万医疗险能否保证续保?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00