中国平安此时具有罕见投资价值

发布时间:2021-5-10 09:58阅读:292

问一问

问一问市场总是在走极端,公司发展好的时候,把公司捧得特别高,预期特别美好,而一旦公司发展遇到一点挫折,则立马落井下石,公司做什么都是利空,但是市场很多时候是错误的,后面会纠偏的,这就带来了超额收益。目前就有一个公司处于低落期,造成股价极其低估,这个公司就是 $中国平安(SH601318)$ 。

可能看到中国平安这四个字的投资者看到这个股价走势,都没有投资欲望了,但是投资的好时候恰恰就是这个无人问津、机构丢盔弃甲的时候。由于很多人对中国平安参与重整方正集团不看好,于是纷纷卖掉,怕后面触雷。因为最近中国平安已经踩了华夏幸福和汇丰两个雷。但是如果我们分析下新方正集团收购这个事情的话,我认为应该会大幅增强公司的竞争力。收购后,保险和医疗形成闭环。如果过1~2年,你买保险,一家保险公司只能提供普通的保险,而中国平安卖的保险虽然价格稍微高点,但是买了平安保险你以后看病不用排队、甚至给你家庭医生的服务(其实也很容易做到,平安医生里就有很多医生可以在线提供服务)、能给你北大医院最好的医生,那个时候你想想,你会买哪个公司的保险?是命重要还是钱重要,况且保险价格相差不大。因此平安此次整合方正集团的优质资产与平安的主业具有明显的协同效应,长期看,有利于平安做大主业。

都只看到华夏幸福这颗雷,但是华夏幸福即使全部亏掉对于平安万亿的资产都是微不足道,都说平安收购整合能力不行,但是我们看下历史的收购:1、深发展收购后变成平安银行,现在平安银行发展极好,零售业务大发展,经营质量明显好转,股价也一直涨涨涨创新高;2、 $上海家化(SH600315)$ ,一直诟病平安收购后把上海家化原始人赶走了,但是上海家化一季度发的报告,真是明显好转,一季度营业收入居然创了历史新高,而股价也创了历史新高3、 $汽车之家(ATHM)$ 2016年收购后归母净利润从12.28亿增长到2020年的34.05亿,增长了177%,年复合增长29%,这么好的增长速度怎么能说收购失败呢4、汇丰控股,很多人说平安投资汇丰错了,那是因为汇丰股价跌了,而中国平安已在9月23日以平均28.29港元/股的价格,增持汇丰控股1080万股。目前汇丰控股股价已到49.1,今年也将恢复分红,原来的浮亏也变成了浮盈了。

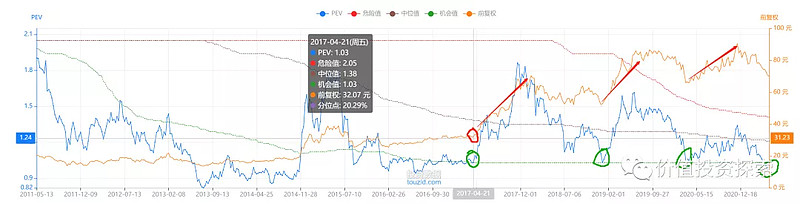

但是市场确实短视,整天盯着华夏幸福这颗雷,股价节后一直下跌,目前股价极度低估,当前中国平安具有罕见的投资价值,目前中国平安的PEV=0.96(PEV是针对保险股的估值方法,不懂的找度娘),处于历史12%位置,PE=8.88处于历史1.19%位置,PB=1.66%处于历史10.2%位置,另外招商银行市值都超过中国平安了,这历史上真是罕见,肯定是不合理的。我们看下历史上平安PEV小于1后发生了什么。2017年4月平安PEV=1左右,股价前复权31,后面一口气涨到最高70,2019年1月平安PEV=1左右,股价前复权52,后面一口气涨到85,2020年3月平安PEV=1左右,股价前复权65,后面一口气涨到92,现在是第四次,估值比前3次还低,你说后面会怎么走,有没有投资价值。

股市本来就是逆人性的,当大家都看好,股价涨涨涨的时候,你再冲进去,可能就是接盘了,上一次接盘的中石油到现在都没有解套,而逆向买入低估值股票,历史上从来就是赚多赔少(赔钱的都是差公司的价值陷阱)。我一直都喜欢别人在股价大跌时吹票,每每这时候买的时候后面基本都能赚钱,这次我也当一下这种人。而特别讨厌在股价已经高位时再吹票的人,例如林园在片仔癀高位时说怕高都是苦命人,结果报表出来,他自己跑了,只能佩服他割韭菜的手艺高,厉害。

利益披露:本人重仓持有中国平安,未来中国平安继续下跌,会继续加仓,可能本人屁股决定脑袋,意见不客观,大家注意识别,盈亏自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

现在的科创板是不是没有投资价值啊

现在的科创板是不是没有投资价值啊

现在的科创板是不是没有投资价值啊

现在的科创板是不是没有投资价值啊

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40