新重疾险产品 - 百年人寿康惠保旗舰版2.0【重疾险评分】

发布时间:2021-2-20 16:24阅读:1811

问一问

问一问这一个月以来,旧规重疾险因为新规落地,纷纷下架。

新规产品这边,也逐渐热闹起来。先有横琴人寿推出了粤港澳大湾区专属重疾险试水,紧接着,和谐健康又推出了性价比还不错的福满一生-百年康惠保(旗舰版2.0)重大疾病保险组合计划

而康惠保旗舰版2.0也不负康惠保系列的盛名,目前来看,已然是性价比最高的一款新规重疾险,保障灵活多样,可以满足大部分人的保障需求。本文,就拿福满一生和康惠保旗舰版2.0做一个横向测评,看看这两款产品到底怎么样:

1康惠保旗舰版2.0 保障如何

这两款产品的投保规则和保障责任如下:

其中,百年康惠保(旗舰版2.0)的必选责任是重疾、前症,其它责任均可选,相对比较灵活;

福满一生的必选责任是重疾、轻症、中症,其它责任可选,而恶性肿瘤二次赔付和心脑血管特定疾病二次赔付只能绑定选择。

在投保规则上,康惠保旗舰版2.0相对友好,1-6类职业均可投保,最高保额70万,等待期只有90天。

在保障责任上,这两款产品的主要差异如下:

01重疾保障

康惠保旗舰版2.0 在60岁前首次确诊重疾,赔160%基本保额,60岁之后赔100%基本保额。福满一生 在61岁前首次确诊重疾,赔170%基本保额,61岁之后赔100%基本保额。在重疾额外赔付上,福满一生略有优势,但差异不大。

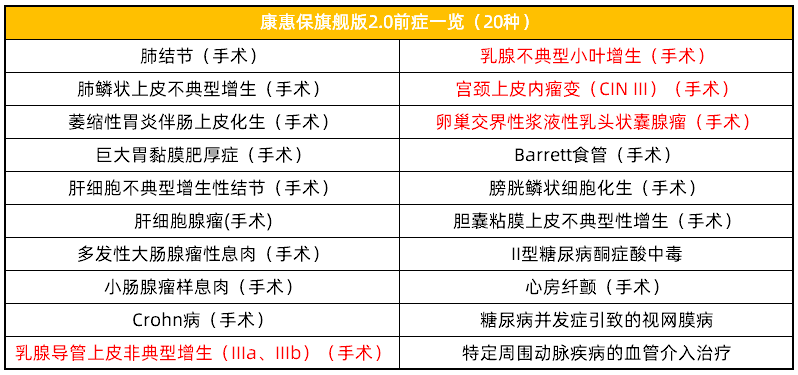

02前症保障

康惠保旗舰版2.0自带20种前症保障:

前症一直被定义为重疾高风险的 前症,虽然病情轻,但延误治疗的后果很严重。

康惠保旗舰版2.0的前症责任非常实用,在日常生活中经常有听到。增加了这些前症责任,不仅能降低赔付门槛,还能提高患者治疗的积极性。

03轻中症保障

两款产品对常见的高发轻症覆盖都很全面,这里就不再赘述。

对于大家最关心的新规重疾险会不会保原位癌,这两款产品也给大家交出了满意的答案:

在条款中,它们都明确 将原位癌纳入轻症保障,出险按30%基本保额理赔,这也打消了大家对新规重疾险的疑虑。

04二次赔付

百年康惠保(旗舰版2.0) 恶性肿瘤二次赔付,第二次重疾患恶性肿瘤,赔付120%基本保额,其间隔期是同类产品中最短的。

首次确诊非癌,间隔期180天;

首次确诊是癌,间隔期是3年。

福满一生则是可选恶性肿瘤及心脑血管特定疾病二次赔付,但两个责任是捆绑的。

福满一生的二次赔付病种更多,但间隔期相对康惠保旗舰版2.0略长。

在重疾理赔大数据中,恶性肿瘤理赔占比超过65%,且恶性肿瘤在治疗后易复发、新发、转移、持续。所以相对而言,恶性肿瘤二次赔付责任更为实用。

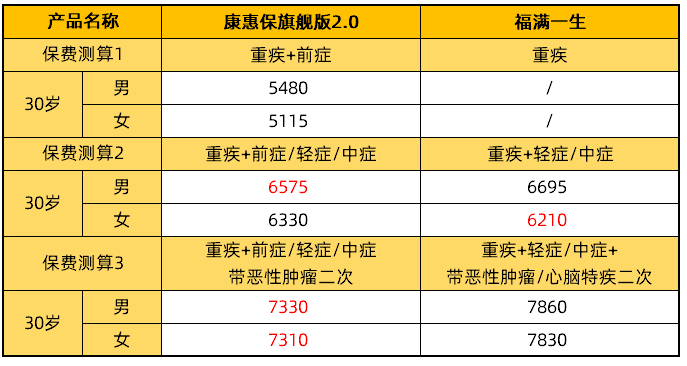

按照50万保额,30年交,进行了以下保费测算:

这里,也能看到康惠保旗舰版2.0保障责任灵活的优势:只选重疾+前症,康惠保旗舰版2.0保费只有五千多点。选择重疾+轻症/中症时:福满一生与康惠保旗舰版2.0在不同性别上各有优势。

考虑到康惠保旗舰版2.0多了前症责任,其性价比优势是非常明显的。附加二次赔付责任,福满一生保费比康惠保旗舰版2.0高7%。

买重疾险时,一定要根据自己的预算来做决定,在能保证保额充足的前提下,再选择适合自己需求的保障责任。

预算紧张,康惠保旗舰版2.0基础保障其重疾60岁前额外赔付60%,完全足够应对重大疾病风险,且自带20种高发前症及豁免责任,保费不高,豁免门槛却很低。

预算比较充足,重疾+轻症/中症的保障形态这样不仅保障全面,而且能全方位降低理赔和豁免的门槛,在两款产品中,康惠保旗舰版2.0无疑是首选。

点此咨询专业保险规划师选择最合适的产品来进行保障。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有人买过百年人寿的康惠保旗舰版2.0重疾险吗?在哪买的啊?网上能买到吗?

百年人寿的康惠保2.0重疾险有什么优点吗?

请问百年人寿的康惠保2.0重疾险的保险范围有哪些?

有人买过百年人寿的康惠保旗舰版2.0重疾险吗?在哪买的啊?网上能买到吗?

百年人寿的康惠保2.0重疾险有什么优点吗?

请问百年人寿的康惠保2.0重疾险的保险范围有哪些?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56