为什么不建议买返还型重疾险?这个理由一定能说服你

发布时间:2021-2-7 17:32阅读:1864

问一问

问一问我主推的重疾险,基本都是消费型重疾险,因为它的保费低、性价比高,在人群中具有普适性。

但是上个月给大家做重疾险答疑的时候,发现还是有不少人纠结保费返还的问题。买了消费型重疾险,没生病保费是不是就白交了?返还型重疾险是不是更划算?今天我就一次性把这两个问题都讲清楚。

01

消费型重疾险,保障期内发生重疾,赔付保额。

但是既没有身故责任,也没有满期返还,如果没有出险,很多人会认为保费就白交了。

与之对应的,是返还型重疾险。

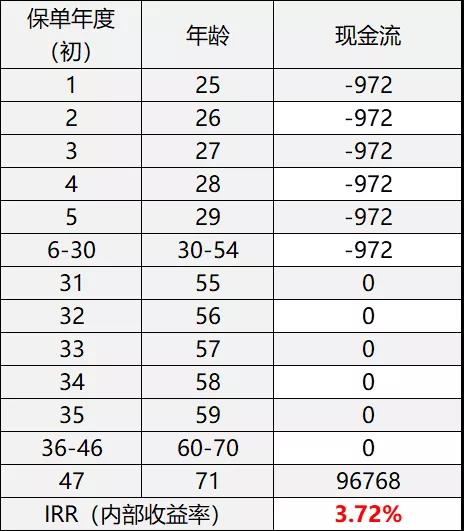

返还型重疾险,一般就是指两全险+重疾险组合。保障期内发生重疾,赔付保额;没有发生重疾,返还保费或约定金额。在产品形态上,消费型重疾险和返还型重疾险的本质区别,在于能否“保本”。以老版的健康福(已停售)为例,这是一款可选两全保障的定期重疾险。以25岁女性,买30万保额,保至70岁,30年缴为例:

如果一直没有发生重疾,不附加两全的情况下,到70岁合同就终止,一分钱也拿不到。

如果附加两全险,即使没有发生重疾,70岁也能把所有保费,外加20%的利息,全部拿回来。

但是附加两全险后,保费要高出一半以上,代价其实并不小。所以大家的纠结点,无非是每个月多花一半的钱去买两全险,到底划不划算。这里,我们不妨算笔帐。

假设70岁前,被保人没有发生重疾。那么,每月多交81元(每年972元),到70岁,可以拿回120%保费,也就是96768元。

通过计算,可以得出健康福两全险的收益是3.72%,和一年期理财产品的水准相当,不算很高,但也说得过去。但关键是,获得满期返还金,要基于一个大前提,也就是70岁前不得重疾。

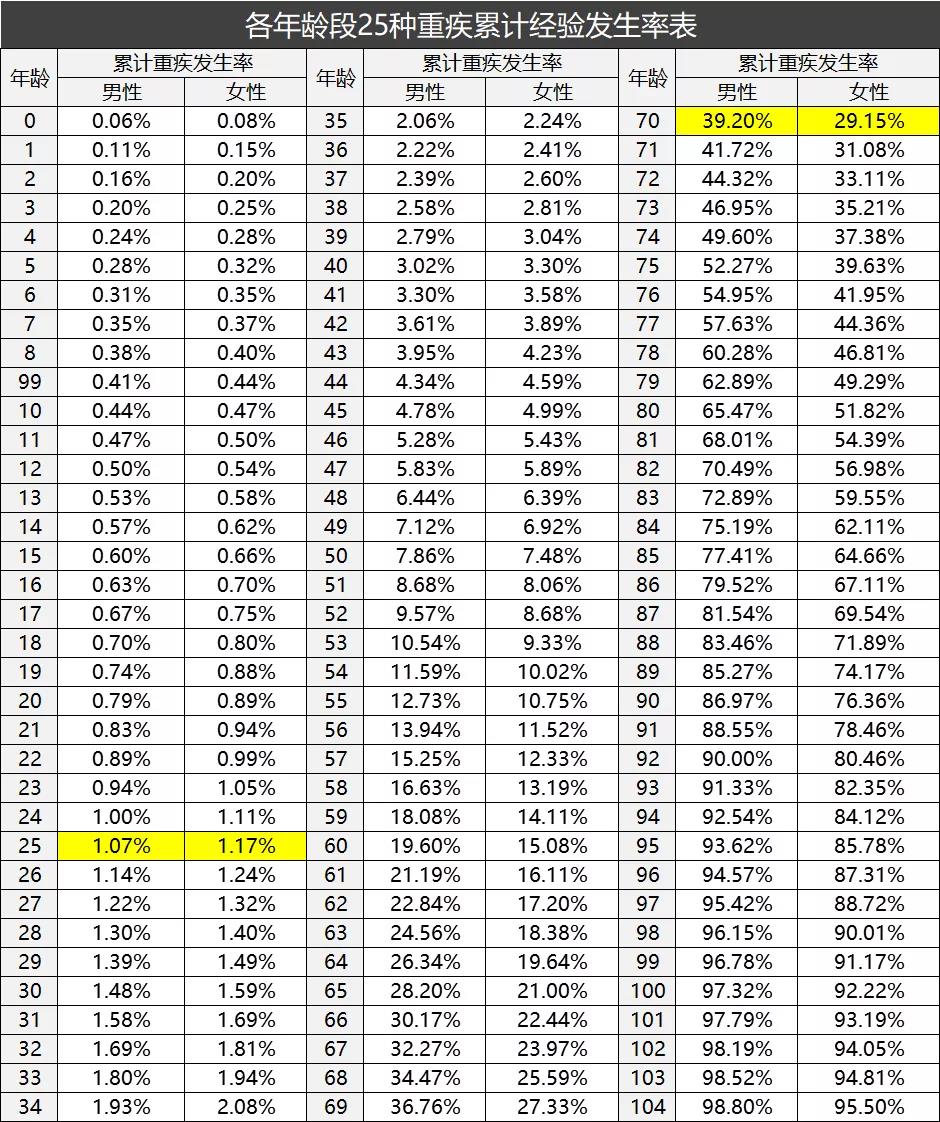

这个概率有多大呢?根据银保监会2013年发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》,我们可以计算出每个年龄对应的累计重疾发生率(即该年龄前至少发生一次重疾得概率),如下:

70岁前,女性罹患重疾的概率是29.15%。相比之下,25岁前女性罹患重疾的概率仅1.17%,可以忽略不计。所以,29.15%可以近似地看作女性在25-70岁间罹患重疾的概率。被保人拿到满期返还金的概率,接近70%。

也就是说,每个月多花81元,持续30年,有7成可能在70岁时换来3.75%的年化收益;但也有3成可能,不仅拿不到利息,还得倒贴本金。换个思路,我们也可以拿两全险的保费,去投一款年化收益3.6%的增额终身寿,保本保息,还兼具灵活性。如果是你,你会选怎么选?

再有,虽然健康福的两全险,我不建议附加,但是在同类产品中,它已经属于“鸡头”。因为绝大部分的两全险,年化收益其实还达不到2%,远远不如年金险和增额终身寿。所谓的保费返还,也不过是个消费陷阱。

02

那么,如果我们买的是消费型重疾险,而且一直没病没灾,是不是就血本无归了呢?

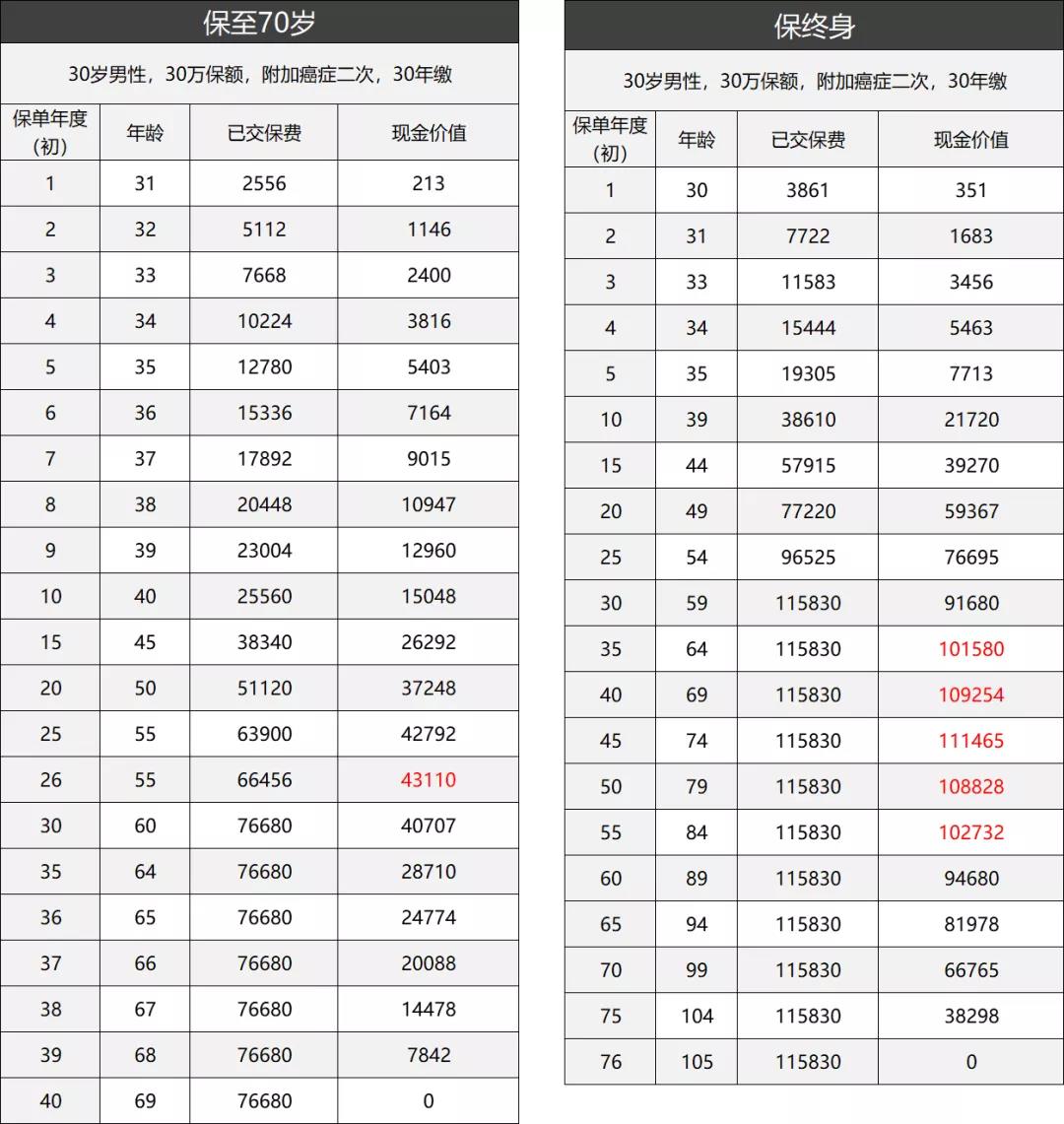

并不会。长期险都有现金价值。即使没有发生保险事故,我们也可以通过退保,拿回现价。而消费型重疾险的现金价值,往往还不低。以信泰如意甘霖(已停售)为例,30岁男性买30万保额,附加癌症二次,30年缴费,保至70岁和保终身,现金价值分别如下:

无论是保至70岁,还是保终身,现金价值的大致趋势都是先上升,后下降,最终归零。如果保至70岁,在第26个保单年度的时候,总保费为6万6,现金价值达到峰值4万3,占保费的65%。也就是说,如果55岁时因意外身故,还可以拿回保费的大头。

后面,现金价值会逐渐降低。到70岁的时候,保障期满,现金价值也变成了0。保终身,现金价值整体会高出不少。缴费期最后一年,被保人59岁,现价是9,已经达到总保费的8成。如果一直没有出险,到74岁时自然身故,可以拿回11万(达到峰值),这个阶段,基本可以做到保本。

另外,结合目前的平均寿命的数据,65-85岁,应当是身故发生率最高的年龄段。而产品这个阶段的现价,基本都占已交保费的87%以上,最高甚至超过了97%。即使发生自然身故、意外身故,或者选择主动退保,保费损失也可以忽略不计。当然,不同产品的现价肯定有所差别,有的消费型重疾险,某些阶段现价可以超过保费,也有的,没有如意甘霖高,但是整体的走势,相差并不多。所以,如果买的是消费型终身重疾险,即使无病无痛,本金其实也能回个七七八八。

03

那么,买了消费型重疾险,被保人身故后该如何拿回现金价值呢?每个保险公司的流程细节,可能稍有不同,但是大致的规则,是差不多的。如果投被保人不是同一人,很容易操作,直接由投保人联系保险公司退保,拿回现价。如果投被保人是同一人,则由被保人的法定继承人,持相关证明资料(如被保人死亡证明、亲属关系证明等),联系保险公司办理退保。

原则上,所有法定继承人都应当到场,如配偶、父母以及子女,可能还得全家人一起出动,才能退保,相对比较麻烦。所以,等以后年纪大了,我们不妨把自己消费型重疾险的投保人,更换为子女。这样,万一出现什么意外,也可以减少不必要的麻烦。

保险的种类错综复杂,每款产品的特点也不尽相同。很多人买了保险后都会有理赔难的问题,所以选择对的产品特别重要,如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44