风险集合、风险共享与长期投资风险

发布时间:2021-1-14 15:14阅读:6743

问一问

问一问风险集合、风险共享与长期投资风险

分散化意味着我们把投资预算分散到各类资产中以降低整个投资组合的风险。有人提出时间上的分散化的想法,这样平均收益率反映了不同投资期限的收益,类比得出“时间分散化”的概念,长期投资比短期投资更安全。

这一对“分散化”的概念拓展有意义吗?当风险投资的期限可以类比为风险集合时,风险如何增长?保险行业就应用风险池原理将众多不相关风险聚集在一个池子里。然而,风险集合和风险共享(公司将固定组合的风险共享给众多投资者)对风险的影响被广泛误解,“保险原理”在长期投资中的一般应用也被错误理解。在这一部分,我们试图理清这些问题并探索这些概念在风险分析中的合理拓展。

7.5.1 风险集合和保险原理

风险集合 (risk pooling) 是指将互不相关的风险项目聚合在一起来降低风险。应用到保险行业,风险集合主要为销售风险不相关的保单,即众所周知的保险原理。传统理念认定风险集合降低风险,并成为保险行业风险管理的背后推动力。

但是短暂思考后你就会确信问题不会这么简单了,增加一个独立的赌局怎么会降低整个风险敞口呢?如同我们将要看到的,保险原理在长期投资中有时候被错用,把平均收益的性质拓展到总收益上。

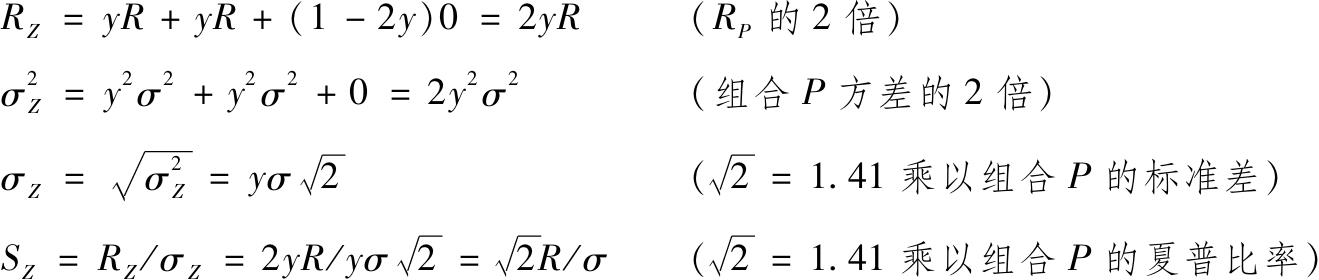

假设一个富有的投资者沃伦,他持有10亿美元的组合P,其中投资风险组合A的比例为y,剩余1-y投资于无风险资产。A的风险溢价是R,标准差σ。由式(6-3)和式(6-4)得到P的风险溢价为R P =yR,标准差σ P =yσ,夏普比率S P =R/σ。现在沃伦发现另一个风险资产B和A有相同的风险溢价和标准差,且A与B的相关系数为0,于是他认为可以通过分散化来降低风险。

考虑到他预计分散化带来的益处,他决定持有资产B,且与A的头寸相同,使得它的整个组合构成如下:A资产比例y,B资产比例y,无风险资产比例1-2y。注意到这一策略是纯粹的风险集合;沃伦增加了额外的风险头寸,我们把他的投资组合记为Z。

我们可以由式(7-2)计算组合Z的风险溢价,由式(7-3)计算方差,并得到夏普比率。记住大写R表示超额收益率。

好消息是Z的夏普比率提升为  倍。坏消息是风险资产的规模扩大后标准差也增长 倍。

倍。坏消息是风险资产的规模扩大后标准差也增长 倍。

现在我们可以想象,不只两个风险资产,沃伦实际面临很多风险资产。重复我们的分析,我们会发现当有n个资产时,策略Z的夏普比率提升为原来的  倍,变为 R/σ。但是此集合策略Z的总风险也同比例增长,变为σ/ 。

倍,变为 R/σ。但是此集合策略Z的总风险也同比例增长,变为σ/ 。

这一分析说明单纯的风险集合带来了机会,但同时也有局限,因为风险集合增加了风险投资的规模。风险集合并不降低总体风险。

保险原理告诉我们只有风险增长速率低于不相关保单数量的增长速率时,风险集合的获利能力(本例中的夏普比率)才能增长,但这并不足以降低风险。

这可能会限制大型保险公司持续增长的组合潜在的规模效益,可以把本分析中的资产看作保单。每一笔保单要求保险公司设置保证金弥补或有损失。保险公司投资这些资金直到有索赔发生。卖出更多的保险意味着增加风险投资的头寸,当投资于更多收益不相关的资产时,夏普比率升高,但是因为风险资产比例上升,整体的风险也会上升。

保险分析师总是考虑损失的概率。他们对保险原理的解释“风险集合后损失的概率会降低”,从数学上看是正确的,因为夏普比率上升。但是把损失概率的降低和总风险的降低混为一谈却是错误的。当风险集合与风险共享组合在一起,情况就不单纯是这样了。

7.5.2 风险共享

现在考虑风险集合得到组合Z的一种变体:想象沃伦找到了几个不错的保单并想要进行投资。为了简化问题,我们考虑两个保单的情况,这样资产池与组合Z性质相同。我们看到如果沃伦投资于两个保单的资产池,他的风险是σ Z =yσ ,但如果这一风险超过了他能承受的范围,那么他该怎么办?

他的办法是 风险共享 (risk sharing) ,卖掉一部分风险资产来限制风险的同时保持夏普比率。假设每次一个新的风险资产加到原组合中,沃伦都先卖出他风险头寸的一部分,保证风险投资比例不变,本例中,即A和B的比例均为y/2,无风险资产比例仍为1-y,我们把这个策略记作V。

如果比较V和Z,你会发现两个策略都投资于两风险资产,唯一的区别是风险共享策略会先卖掉一半的资产池以保证整体风险头寸固定不变。不同于策略Z风险池的头寸为2y,风险共享策略的风险头寸只有一半。因此,我们可以在公式中把y替换成2y,或者在表7-5中等价地把y/2替换成y。

V和Z的夏普比率相同,但是V的波动性低。风险共享和风险集合构成了保险行业的关键核心。投资于多种风险资产,但是风险资产比例保持不变,这才是真正的分散化。

为了控制总风险,沃伦不得不卖掉资产池的一部分。这意味着那一部分资产必然被另一个人所持有。比如这里的资产是保单,那么其他投资者一定分享了该保单的风险,可能是通过购买保险公司股票的形式。或者,保险公司通过将保单的一部分卖给其他投资者抑或其他保险公司来分担风险。

我们可以容易地拓展到多风险资产的情况。假设风险资产有n个,那么风险共享组合的波动性为  ,夏普比率为

,夏普比率为  。显然,这两个数值随n的增大而增大。回过头来考虑之前幸运转轮的那个赌徒,他认为“分散化就是赌100次比赌1次的风险要小”是错误的。事实上赌100次收益的1/100比赌1次的风险小。固定赌资的总额,而将赌资分散到众多独立的赌局上才是他降低风险的办法。

。显然,这两个数值随n的增大而增大。回过头来考虑之前幸运转轮的那个赌徒,他认为“分散化就是赌100次比赌1次的风险要小”是错误的。事实上赌100次收益的1/100比赌1次的风险小。固定赌资的总额,而将赌资分散到众多独立的赌局上才是他降低风险的办法。

有了风险共享,任何人都可以创建任何规模的保险公司,在通过向股东售出股份以控制总风险的情况下分散化地持有大量保单。当夏普比率随着保单数量的增加而升高,而每一个股东的风险下降,可以盈利的保险公司规模是不受限制的。然而在现实中存在两个问题。一是,管理一个很大的公司所带来的压力会削减公司的毛利。更重要的是,“大而不倒”的问题可能会出现。评估每个保单风险的误差或对保单损失相关性的错误评估可能导致保险公司倒闭。如同我们在第1章看到的,“大而不倒”的问题是说该保险公司的倒闭可能会牵连其他商业伙伴,一倒全倒,就像2008年的金融危机一样。但愿未来监管方面不会对分散化降低风险的能力过于乐观。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章