最优风险资产组合

发布时间:2021-1-14 14:58阅读:665

问一问

问一问分散化与组合风险

假设你的组合只有一只股票——戴尔电脑公司的股票,那么你的风险来自哪里呢?你可能会想到两种不确定性。第一种来自经济状况,比如商业周期、通货膨胀、利率、汇率等,这些因素都无法准确地预测,并且都影响着戴尔股票的收益率。除了这些宏观的因素,第二种不确定性来自公司的影响,比如研发有重大突破或者重大人员变动,这些因素会影响戴尔,但基本不会影响经济体中的其他企业。

现在考虑一个简单的分散化策略,你在组合中加入了更多的证券。例如,将你资金的一半投入埃克森-美孚,一半投入戴尔。这时组合的风险会怎样呢?因为戴尔公司层面的因素对两个公司的影响不同,分散化便会降低组合风险。比如,当石油价格下降时,冲击了埃克森-美孚的价格,但是电脑价格可能在上涨,有利于戴尔公司。这两股力量相互弥补并稳定了组合的收益。

分散化何必止于两家公司呢?如果加入更多证券,我们便会进一步分散掉公司因素,组合的波动也会继续下降。直到最终增加证券数量也无法再降低风险,因为实际上所有股票都受商业周期的影响,不管我们持有多少种证券都无法避免商业周期的风险敞口。

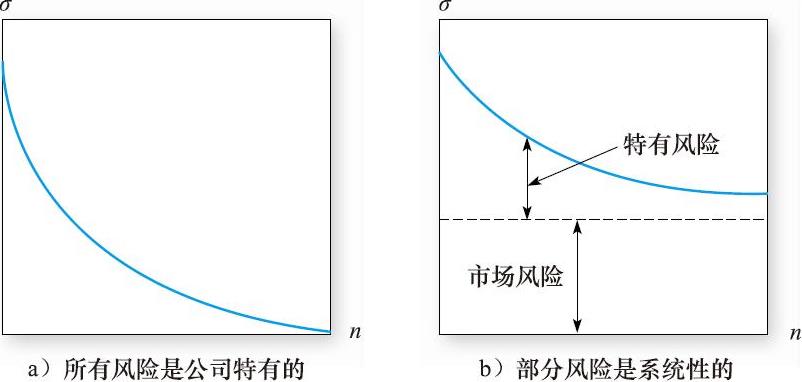

当所有风险都是公司层面上的(如同图7-1a),分散化可以将风险降至低水平。这是因为风险来源是相互独立的,那么组合对任何一种风险的敞口降至可以忽视的水平。这有时被称为 保险原则 (insurance principle) ,因为保险公司对很多独立的风险源做保险业务从而分散降低风险。(其中的每个保单实际上构成了公司的整个组合。)

然而,当普遍性的风险影响所有公司时,即使分散化也无法消除风险。在图7-1b中,组合的标准差随着证券数量的增多而下降,但无法下降到零。这个无法消除的风险叫作 市场风险 (market risk) 、 系统性风险 (systematic risk) 或 不可分散风险 (nondiversifiable risk) 。相反,可以消除的风险叫作 独特风险 (unique risk) 、 公司特有风险 (firm-specific risk) 或 可分散风险 (diversifiable risk) 。

图7-1 组合风险关于股票数量的函数

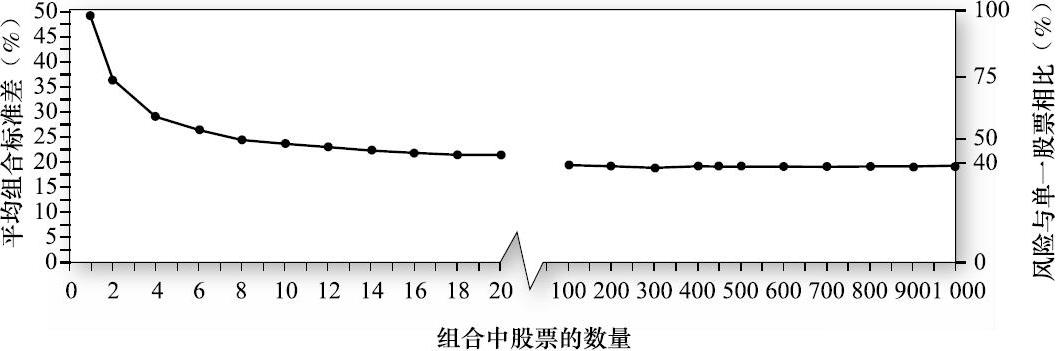

这一分析来自实证研究。应用纽约证券交易所股票数据  ,图7-2显示了组合分散化的影响。该图显示随机抽取股票等权重构成组合的平均标准差关于股票数量的函数。总体来说,组合风险确实随着分散化而下降,但是分散化降低风险的能力受到系统性风险的限制。

,图7-2显示了组合分散化的影响。该图显示随机抽取股票等权重构成组合的平均标准差关于股票数量的函数。总体来说,组合风险确实随着分散化而下降,但是分散化降低风险的能力受到系统性风险的限制。

图7-2 组合分散化

注:组合收益平均标准差随着证券数量增多由49.2%最终降到19.2%。

资料来源:From Meir Statman“How Many Stocks Make a Diversified Portfolio?”Journal of Financial and Quantitative Analysis 22(September 1987).Reprinted by permission.

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章