期货套利交易

发布时间:2021-1-13 16:22阅读:1574

问一问

问一问套利交易

在上一章中我们说到了基差,即现货与期货价格之间的差。理想状态下,假设1月现货价格为5000元,每个月的仓储费用为100元,保险费为50元。那么2月期货价格应该为5150(500+100+50)元。3月期货价格为5300元,以此类推。

但现实情况永远不是理想状态,所以现货和期货价格几乎从来不是理论基差,各不同交割月合约的价格也肯定不是等差的,有的多有的少。当行情上涨时,可能某些月份的价格涨得多,某些月份的价格涨得少。或者当行情下跌时,有的跌得快,有的跌得慢。更有甚者,可能会在同一时间,某一合约上涨,某一合约下跌。

这就是我们发现的不同,那么我们能不能利用合约之间不同步的状况来获取利润呢。利用这种特点来赚钱的方法就叫做套利交易。

5.1 跨交易所套利

据《财经郎眼》节目中的材料,江湖人送绰号“中国第一股民”“杨百万”的杨怀定,第一桶金就是利用跨交易所套利的。当然并不是绝对意义上的跨交易所套利,只是形似而已。

5.1.1 杨先生的套利

安徽和上海市场中同利率国债的价格不一样,存在着价差。他白天在这个市场买进,连夜赶火车到另一个市场中卖出。晚上再坐火车回来,第二天重复同样的事,赚的就是价差。我们可以把安徽和上海想象成两个交易所,并且它们交易着同一种东西。可是两个交易所对于同一种东西的报价不一样,怎么办?那就在报价便宜的市场买进,再到报价稍贵的市场卖出。

为什么要做套利呢?直接做投机不行吗?直接做投机交易有风险啊。拿安徽和上海市场的同利率国债来说,它们之间本身就存在着差价。如果你直接在某一个市场来做投机交易,一旦价格波动,就存在着亏损的风险。

但是做了跨交易所套利呢。我在便宜的市场买进,再在高价的市场卖出。如果涨价了,那么会同比率上涨,如果下跌也会同比率下跌,它们之间的价差是始终存在的。这样稳稳当当地赚了价差,风险要比直接做投机交易小很多。

5.1.2 跨交易所套利中存在的问题

但是如果你按照杨怀定的方法去做,那就存在一个非常大的弊端。以一个简单的商品为例。A地的苹果市场价格为每斤5元,B地的价格为每斤6元。你今天从A地买了1斤苹果想去B地贩卖,若在你去B地的这段时间苹果的价格跌了呢?假设同比下跌了2元,A地苹果报价为3元,B地苹果报价为5元。那么等你拿着A地的苹果到了B地,你就只能平价出售了,虽然成本保住了,但是你还有其他开支。

从这个例子中可以得出推论,要想做跨交易所的套利,必须同一时间在两个交易所内完成交易,一买一卖,只要中间有时间差,就可能存在变数。同样,你也要保证在两个市场进行交易的数量要一致。不论买的比卖的多,还是卖的比买的多,多出来的部分你都要承担风险。

那么是否存在着,两个市场的价格趋向一致的情况呢?当然会有,A地听说B地的苹果竟然卖了每斤8元,一定会想着要涨价。B地听说A地的苹果只卖5元,为了竞争也会降价。那么在这个过程中,苹果的售价就会趋于一致。或者,A地与B地苹果的差价小于我们运输苹果的费用。那这样的跨交易所套利就不划算。

但如果我们做了套利的交易那就是划算的,比如我们在期货市场上买入了5元一斤的苹果,在另一个市场以8元的价格卖出,在某一时刻两个市场的价格达到了中间价6.5元,那我们就在我买入苹果的市场以5.5元卖出,在卖出苹果的市场以5.5元买入。这样每个市场都赚了1.5元,恰好是两个市场的差价3元。

另一种情况是两个市场并不同步,一个上涨快,另一个上涨慢。那么既然是上涨,价格低的肯定要上涨更快一些,而价格本来已经很高的就会上涨慢一些。假设A地的苹果每斤上涨至7元,B地每斤上涨至9元。此时我们将A市场的交易平仓,5元买7元卖赚2元,同时将B市场的交易平仓,8元卖9元买亏1元,合计赚1元。

更为特殊的情况是,本来A地的价格就比B地的价格低,并且A地价格持续走低,B地价格持续走高。那么不论是买入的合约还是卖出的合约,都将陷入亏损的境地。但同一商品只因地域不同,低的越低高的越高,这种情况并不多见。

5.1.3 在国内无法实现

套利交易也比纯粹的投机交易的风险要小得多,其风险比,不可同日而语。可我们还要记住一点,风险小同时也意味着利润小,我们是在用两倍保证金来赚取差价,而纯粹投机交易只用一倍的保证金即可。还是那句话,风险不一样,预期收益也是不一样的。

但这种跨交易所套利交易,目前在我国还无法实现。因为各交易所上市的品种都不同,这就从根本上消除了跨交易所套利的可能性。但中国的大商所有黄豆,美国的CBOT市场也有黄豆,你若想做,不但要跨交易所,还要跨国,操作性大打了折扣。一旦跨国,就会增加变数,增加风险。

5.2 跨品种套利

跨品种套利,是利用两个上市商品之间的联系来做文章的。比如黄豆、豆粕和豆油。黄豆压榨豆油后的糟粕就叫做豆粕,所以这三者之间的价格存在着巨大的联系。

5.2.1 豆类三兄弟的理论价格套利

1斤黄豆理论上可以榨出2两豆油和8两豆粕。如果1斤黄豆2元钱,1斤豆油多少钱?1斤豆粕多少钱?你会算吗?确定了黄豆1斤2元,如果豆粕卖1元1斤,豆油就是5元1斤。如果豆粕卖2元1斤,豆油价格就是2元1斤。你可以试一试。

能不能计算出豆油和豆粕的价格不重要,重要的是你得知道它们之间的关系。如果我把现在这三种商品的价格都给你,你要知道如何运用。以2015年7月24日大商所1601合约的收盘价来看,黄豆的价格为4172元,豆粕的价格为2744元,豆油价格为5576元。

我们说过黄豆、豆油、豆粕的比值为1∶0.2∶0.8。那么用豆粕的价格乘以0.8,加上豆油的价格乘以0.2,就应该是理论上黄豆的价格。计算结果为3310.4元。也就是说,我用1吨黄豆产出来的豆油和豆粕,一共只能卖出3310.4元。可同期合约的黄豆价格却为4172元,整整高出理论价格861.6元。

反过来,我用4172元买的黄豆,榨出豆油和豆粕只能收回3310.4元,那我岂不是亏了?理论上来说,就是这样的。正因为它和理论价格不符,才能给我们创造盈利的机会。

从计算结果得知,黄豆价格偏高,而用同样的黄豆做出来的豆粕、豆油价格总会偏低。低的买,高的卖,这是原则。所以我们卖出黄豆,同时买入豆粕和豆油,理论上当它们达到理论均衡值的时候,我们同时了结平仓,可以获得每吨861.6元的利润。

可交易的数量呢?我们总不能卖出1吨豆油,再买入0.8吨的豆粕和0.2吨的豆油吧。最小交易量都是10吨,所以我们同比放大,也就是最少要卖出5手黄豆,同时买入1手豆油和4手豆粕。

我们再把上面的例子变一下数字,如果黄豆的价格为每吨3000元,豆粕的价格为每吨2800元,豆油的价格为每吨8000元,那又如何操作呢。用豆粕价格乘以0.8,加上豆油价格乘以0.2,计算结果为3840元。

我们花3000元买1吨黄豆,做出豆粕和豆油以后,一共能卖出3840元,每吨净赚840元。这又和理论价格不同,就给了我们做套利的机会。相对来说,黄豆价格偏低,豆粕和豆油的价格偏高,则买入黄豆、卖出豆粕和豆油。数量上还是买入5手黄豆、卖出1手豆油和4手豆粕。

5.2.2 计算乖离数据

是不是只要我们计算出和理论均衡价格不同,就能进行套利交易呢。事情远没那么简单,如果黄豆只比同比的豆粕和豆油高出100元,你就能卖出黄豆买进豆粕和豆油吗?有没有可能将这种价差扩大到200元?甚至更多呢?当然可以,难就难在,我们无法确定扩大到多少是它的极限。

我在读套利方面的书的时候,自己想了一个办法,将黄豆、豆粕和豆油三个品种每天的收盘价都整理出来,计算出它们之间的差价。再计算差价的平均值和标准差,用平均值加标准差,就得出一条价差带,只要价差进入这条价差带,就可以进行套利交易。但我计算得出的毕竟是平均值,如果有极限行情的时候,这种方法也会有一定的亏损。但你可以在这种方法中加入止损,毕竟极端行情还是占极少数的,那么我们的胜率就大大增加了,有兴趣的朋友可以试一试。

黄豆、豆粕和豆油是上下游产品,有着紧密的联系。但还有一些虽然没有直接联系,但也密切相关的品种。比如黄豆和玉米的比价关系在某一时间基本上是特定的,同样铜和锌的比价关系、豆油和棕油的比价关系,如果没有特殊的变化,比价都是比较恒定的。所以我们可以利用这种比价关系的变化来进行套利。

5.2.3 黄金和原油的套利案例

最典型的就是在美国市场上的黄金和原油的比较关系,历史上给出的统计数据,黄金与原油的价格比在10.3时最为合理。如果比价值偏离了10.3,就会再向10.3靠近。但还是我们刚刚提出的那个问题,偏离多少再进行套利才最合适。

相对于10.3倍而言,10.31倍是偏离,10.29倍也是偏离,但如果偏离值过小的时候,我们就开始套利操作,基本上是没有利润而言的。所以,我们一定要总结出一种规律,当它偏离到何种程度时,我们便可以进行套利操作。

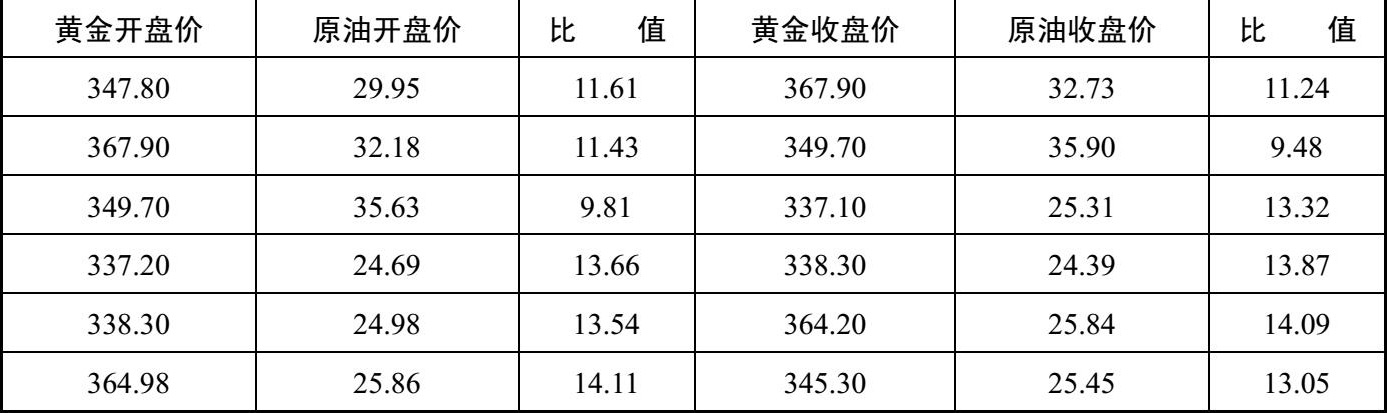

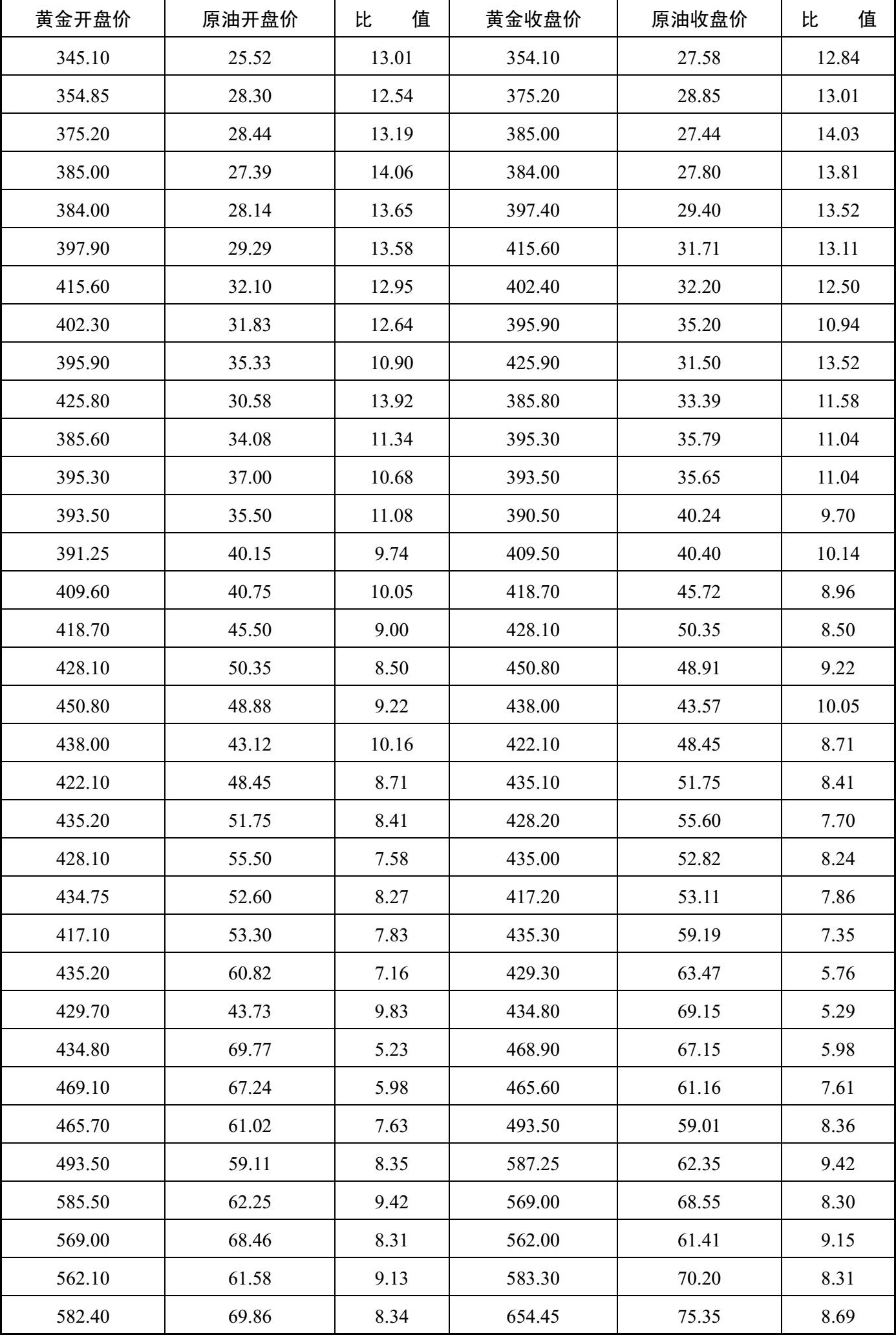

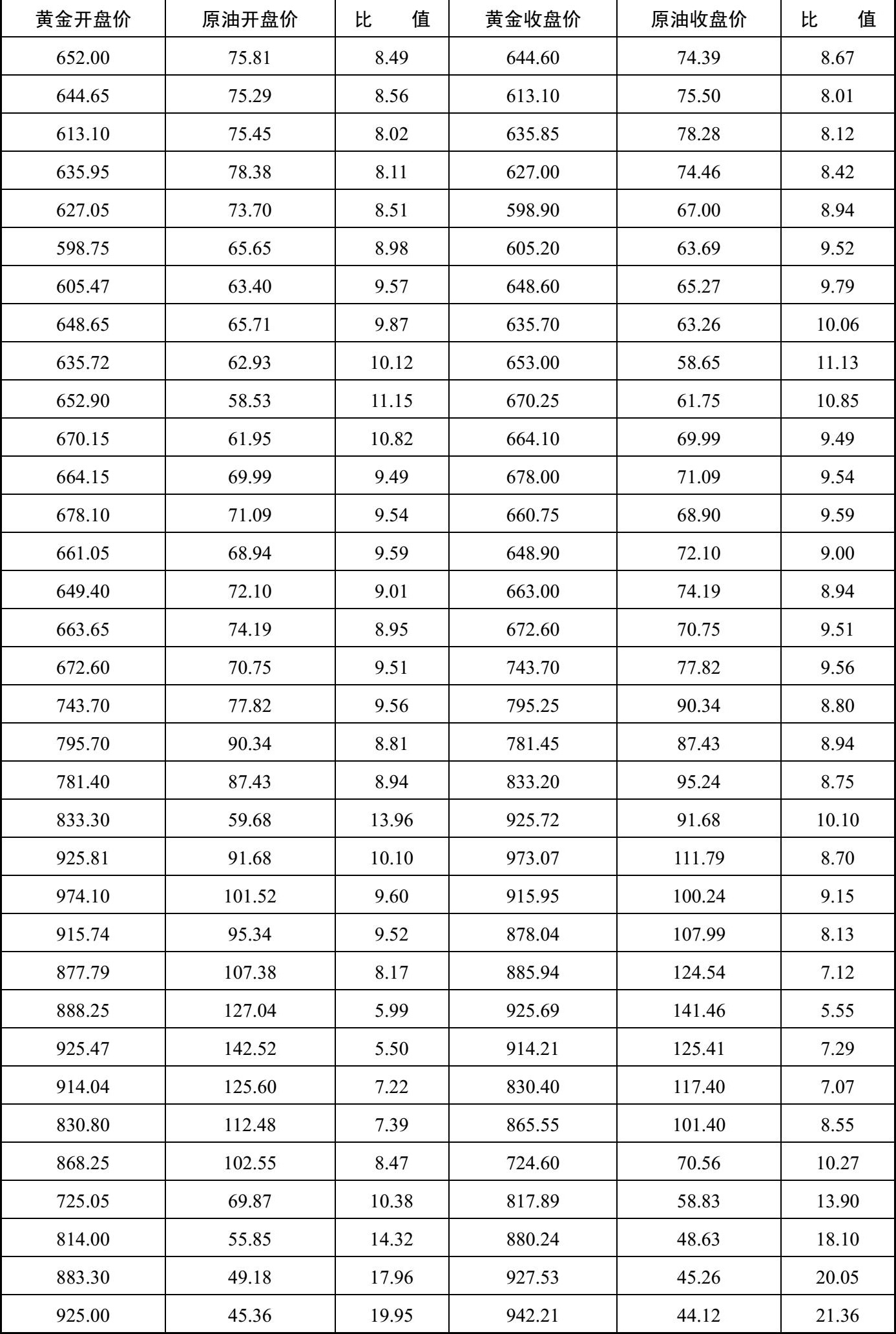

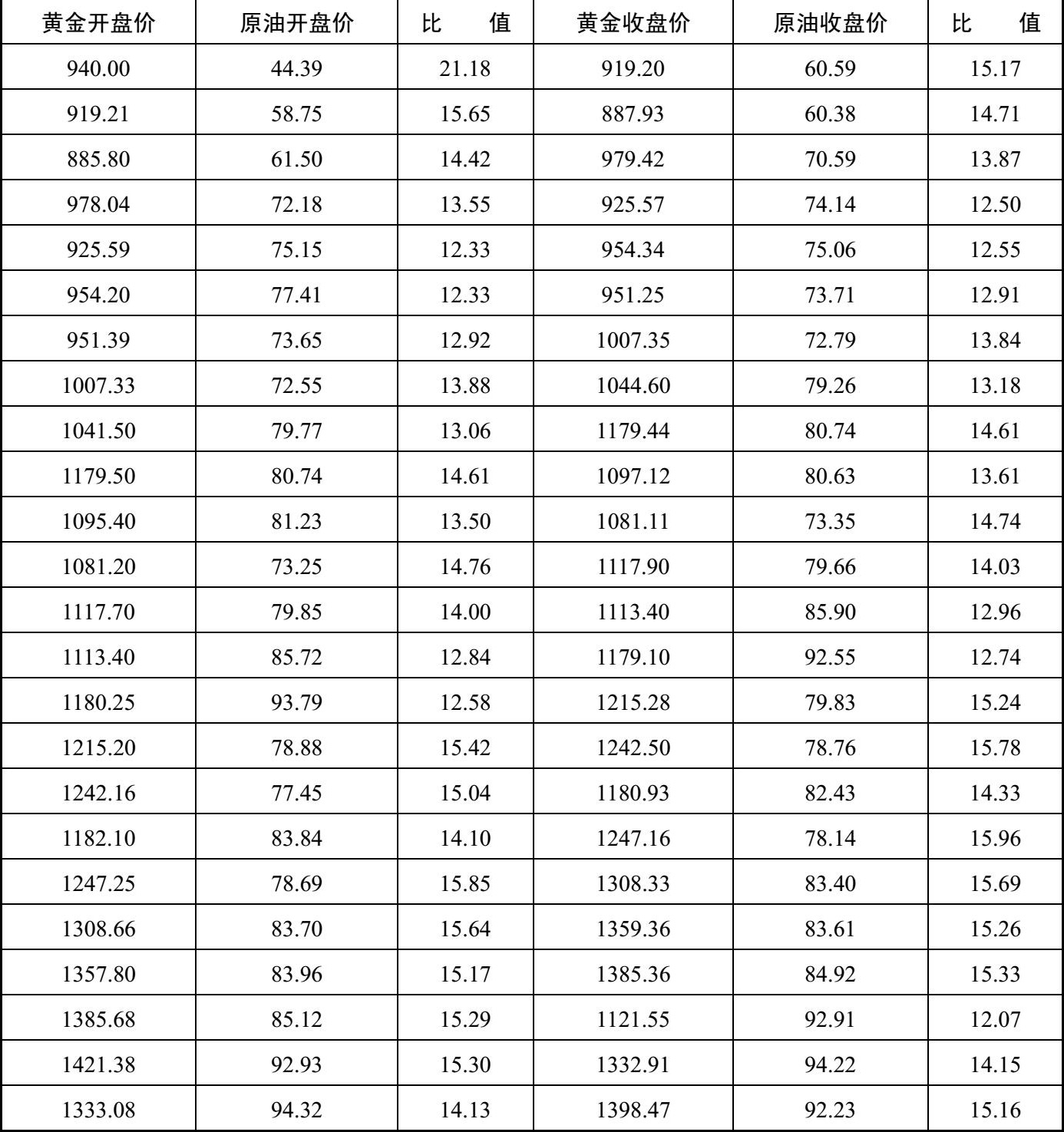

为此我总结了一些数据,见表5-1。

表5-1 黄金与原油的比较关系数据(周数据)

续表

续表

续表

我将开盘价的比值与收盘价的比值分别计算,并且将其再分组,将高于10.3倍与低于10.3倍的比值分别求出平均值、方差与标准差。我们先来看看统计计算的结果。

(1)高于10.3的比值

开盘价的比值中,平均值为13.88、方差为4.74、标准差为2.18。

收盘价的比值中,平均值为13.99、方差为2.15、标准差为1.47。

(2)低于10.3的比值

开盘价的比值中,平均值为8.7、方差为1、标准差为1。

收盘价的比值中,平均值为8.68、方差为0.99、标准差为0.99。

偏离越大,也就是距离10.3越远,我们做出的套利交易赚得越多,而偏离的标准差越小,也说明平均偏离值越稳定,不会出现太多的偏离平均值过远的比值。基于以上的考虑,再结合计算得出的数据,当比值大于10.3,在偏离值位于12.52与14.46之间时,我们选择卖黄金买原油的套利交易。当比值小于10.3,偏离值位于7.69与9.67之间时,我们选择买黄金卖原油的套利交易。

我们所说的黄金与原油的比值围绕10.3波动,“10.3”只是一个中位值,当它向上偏离10.3一定的幅度后,会向10.3靠近,但不会在10.3的位置上做停留,而是继续向下偏离,向下偏离到一定的程度的时候,会再次向上,在靠近10.3的位置继续向上偏离。所以我们做套利交易的时候,如何平仓结束套利是要讲究时机的。

5.2.4 黄金和原油的套利交易过程

我们来做一个模拟,在上一段的总结中,如果比值偏离在12.52~14.46时,可以进行卖出黄金买进原油的套利交易,按收盘价来看,当黄金的月收盘价为364.20美元,原油的月收盘价为25.84美元,它们的比值为14.09,接近我们给出的卖出黄金与买进原油的极值,那么我们卖出黄金,再买进相同份额的原油。因为它们的比值为14.09,假设黄金与原油的保证金比率相同,我们卖出一张黄金合约,便要买进约14张原油合约。

当黄金价格上涨至409.50美元,原油价格上涨至40.40美元,比值为10.14,接近我们给出的平均值。此时可以选择平仓,结束套利交易,一张黄金合约亏损45.30美元,一张原油合约盈利14.56美元,14张原油合约盈利203.84美元,那么在不考虑佣金费用与保证杠杆效应的前提下,共盈利158.54美元。

在前面的章节中我们提到过,10.3只是一个中位的比值,黄金对于原油价格的比值围绕10.3上下波动,所以,当它向上偏离10.3后再向10.3靠近,并不是停留在10.3的位置上不动,而是要继续向下偏离,达到向下偏离的极值后,再向上靠近,再向上偏离。所以当黄金与原油的比值达到10.14时,我们也可以选择不平仓,而是继续等待它们的比值达到向下偏离的极值后(7.69~9.67),再平仓结束套利交易,将利润扩大。

当黄金价格上涨至417.20美元,原油价格上涨至53.11美元,比值为7.86,接近我们给出的向下偏离的极值,此时可以选择平仓,结束套利交易,一张黄金合约亏损53.00美元,一张原油合约盈利27.27美元,14张原油合约共盈利381.78美元,那么在不考虑佣金费用与保证杠杆效应的前提下净利润为328.78美元。

同样,达到向下偏离的极值后,我们还可以再反向做套利交易。当黄金价格为417.20美元,原油价格为53.11美元时,它们的比值为7.86,达到了我们给出的向下偏离的平均值以及标准差相差的范围,所以我们可以做出买黄金与卖原油的套利,因为它们的比值为7.86,假设我们在417.20美元买进一张黄金合约,再卖出相同价值的原油,约等于在53.11美元卖出8张原油合约。

值得我们注意的是,黄金与原油价格的比值分别达到5.76、5.29、5.98和7.61。低于我们买进黄金卖出原油的比值,所以我们的套利在这四个月内是亏损的,这是极正常的现象,我们给出的偏离比值是通过求出平均值再加减标准差,所给出大部分散点集中分部的范围,一定会有一些比值超过我们所给出的范围,落在散点分布图的两端,但我们不需要担心,因为比值的偏离不会永无止境地扩大或缩小下去,到达一定的幅度后,自然要向10.3靠近,它在一定时期将长时间地围绕着这一比值波动下去。

当黄金价格上涨至880.24美元,原油价格下跌至48.63美元,比值高达18.1时。一张黄金合约盈利463.04美元,一张原油合约亏损4.48美元,8张原油合约共亏损35.84美元,那么在不考虑佣金费用与保证杠杆效应的前提下净利润为427.20美元。

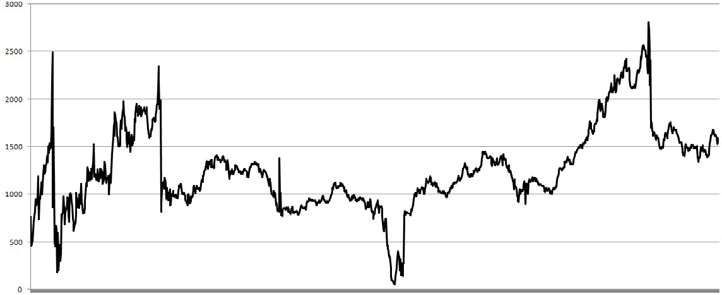

5.2.5 豆油与棕榈油的价差数据

关于跨品种套利的统计数据,我做了大商所豆油和棕榈油的数据对比。用豆油的收盘价减去棕榈油的收盘价,其价差走势图如图5-1。

图5-1 1401豆油和1401棕榈油收盘价差走势图

价差绝大部分集中在500~2400。当价差达到500左右时价差变小,为了恢复到中位价差,就要扩大它,此时应当买豆油卖棕榈油。若价差达到2400左右时价格变大,为了恢复到中位价差,就要缩小它,此时应当卖豆油买棕油。

当然还有小于500和大于2400的时候,所以在进行套利交易的时候,虽然风险很小,但也要设置止损位。

5.3 跨合约套利

套利其实就是利用不同市场、不同品种、不同合约之间走势的偏离来获利,待到它回到了正轨上,套利结束,然后再找一下偏离。

跨合约套利是利用同一品种、不同合约之间走势的偏离来获利的。不论多么复杂的体系,都是从最简单的道理分层分级推断而出的。几何学就是从最基本的公理推导而出的。刘慈欣先生的《三体》中的宇宙社会学也是从最基本的几条公理构架出来的。你可能说那是科幻小说,并不科学。好吧,我可以告诉你,刘慈欣先生的书出版没多久,英国著名科学家霍金也提出了同样的结论。

5.3.1 跨合约套利的理论推导

那跨合约套利的原理又是从何推导而出的呢?这些我们曾经都说过。第一,期货合约到了最后交割日时,期货变成现货,期货价格等于现货价格。也就是说两个合约的基准最终归于零。第二,两个期货合约之间的理论基差是由持有成本决定的。我们之前只给出两个因素:仓储费用和保险费用,但其中还包括交易费用、增值税、存货资金占用成本和其他费用。

把这些费用都加起来,再加上前一个合约的价格,才是后一个合约的价格,这是理论上的均衡价格。可事实永远不是均衡状态,合约之间的价格会逐渐产生偏离,其实我们要的就是这个偏离,有了偏离我们才好套利。

跨合约套利可以分为两种情况四种方法,分别是正向市场的正向套利和反向套利,以及反向市场的正向套利和反向套利。正向市场就是远期合约的价格要高于近期合约,反之就是反向市场。

5.3.2 跨合约套利的交易示例

为正向市场的两种套利方法举个例子,假如两个合约之间的正常基差应该为300元(上文中举出的各种费用之和),若01合约的价格为2000元,那么02合约的理论均衡价格应为2300元。此时发生了偏离,两种合约同时上涨,但上涨的速度不一样。01合约上涨至2200元,02合约上涨至2400元,此时的基差由-300元变成了-200元。理论上应该再扩大到-300元。所以我们卖出01合约,买入02合约,卖近买远。

反过来,若01合约上涨慢,涨至2200元。02合约上涨非常快,同时间内达到了2800元,基差由-300元变成了-600元。理论上应该重新缩小至-300元。那么我们就买进01合约,卖出02合约,买近卖远。

同样的道理你可以推导出在反向市场中应该怎么做了。

但理论均衡基准用起来还是不太靠谱的,最好还是像我给大家展示的黄金和原油之间的套利一样,把数据都计算出来。我在网上找到了一组PVC09月合约和01月合约的数据。

数据显示,价差集中于-700到350的部分占了90%以上,并且在这90%中,有33%的价差处于200到300之间。所以,当我们发现价差处于这些范围两端的时候,就可以按照需要的方向进行跨合约套利了。

5.3.3 跨合约套利需要注意的问题

有一点需要注意的是,跨合约套利一定要找到两个相对交易活跃的合约。黄豆每年的奇数月都有交易合约,但只有01、05、09合约才有大量的交易。如果你不幸选择到了03和07合约,那么你想找人平仓都很困难。

跨月份套利中还存在着蝶式套利的花样。就是存在着两个跨合约套利,并且在这两个套利交易中,有着共同的一个合约。

比如01、05、09合约,如果你计算好了可以进行套利,那么可以买入一份01合约,卖出两份05合约,再买入一份09合约。或者相反的,卖出一份01合约,买入两份05合约,再卖出一份09合约。那么你必须在短时间内下达三份指令。

以上是套利的基本操作,套利并不是注重价格的绝对走势。它涨到哪里,跌到哪里,与套利者无关。套利者只关注同品种不同合约、不同品种同时间合约的价位关系即可。需要注意的一点是,不论哪种套利方法,都要遵循有一定联系的原则。不能进行1601豆油和1605棕榈油的套利。要么是合约相同,要么是时间相同,没有一点不同,则尽量不进行套利交易。

5.4 无风险套利

套利的目的就是在尽可能地减少风险的情况下获取利润,还有一种极端的情况,就是无风险套利,但这种情况是可遇不可求的。

5.4.1 橱窗里的荷兰赌徒

我们举个例子,如果某人以1∶2赌注赌红马赢,再以1∶3的赌注赌红马输,那么无论结果如何,他都是赚的。情况分为两种,第一种情况是红马赢,那么他赢2注输1注,净盈利1注。第二种情况是红马输,那么他赢3注输1注,净盈利2注。这种赌法叫做荷兰赌徒,因为他没有任何作弊的行为,操作过程都一览无余,所以又称为“橱窗里的荷兰赌徒”。荷兰赌徒所做的就是无风险套利。

但在现实生活中我们很难找到“1∶2赢和1∶3输”的赌注,所以做无风险套利的机会是很难找到的。但机会少并不等于没有,如果我们耐心等待,并仔细寻找,机会还是有的。

5.4.2 股指期货的无风险套利机会

在股指期货中会经常存在着这种无风险套利的机会。股指期货无风险套利的理论基础是,同一种东西却标价不同。比如沪深300指数是以沪深两市选出300只股票为基础进行计算的股票指数。那么它就有两种标价方式,一种是与对应的股票价格相对应,一种是指数自身的价格。

如果我将沪深300中相对应的一篮子股票都买下来,价值125.26(沪深300指数4175.28点×300元,估算)万元。但沪深300指数期货合约是4012.2点,按每点价值300元计算价值为120.37万。同样是一种东西,一种报价为125.26万元,一种报价为120.37万元,报价不同,就存在无风险套利的机会。

我们知道当期货合约到期时,期货其实就是现货了,那么同一种东西的两种报价必然要相等,所以当我们发现这种价格偏差的时候,套利的机会就出现了。

股指期货无风险套利的方式如下:

一是当期货实际价格大于理论价格时,卖出股指期货合约,买入指数中的成分股组合,以此获得无风险套利收益。

二是当期货实际价格低于理论价格时,买入股指期货合约,卖出指数中的成分股组合,以此获得无风险套利收益。

5.4.3 股指期货无风险套利简例

我们刚刚说的例子,就是套利的第二种情况,期货的实际价格低于理论价格。所以这时我们应当买入股指期货合约(成交点为4012.2,120.37万元),并且卖出手中股票(成交价为市值125.26万元)。可问题来了,如果我手中没有那些股票怎么办?可以做融资融券卖空股票。这种情况的套利交易明细见表5-2。

表5-2 股指期货无风险套利交易明细

从表5-2中的三种情况来看,相对于初始成交价格4012.2点来说,不论最终股指是涨是跌还是平,最后的结果都是一样的。套利不看它的绝对涨幅或跌幅,而是看相对走势。

可任何交易都是要付出代价的,也就是交易的成本。在上个例子中我们卖出了价值125.26万元的股票,还买入了价值120.37万元股指期货合约,花费了共245.63万元的成本。但我们最终只赚了49040元,资金回报率为2%。还要剔除成本,比如卖出股票和买入股指期货合约的手续费,以及保证金在使用期间的利息等。如果这些成本超过了49040元,那就不是无风险套利了。

所以我们可以得出两点推论:

(1)正因为这种套利方式是无风险的,风险和收益成反比,所以风险越小,收益也就越小。

(2)只有当股指和相对应的股票市值之间出现大幅度偏差的时候,才能做无风险套利交易。如果偏差的幅度并不足以弥补交易成本,则没有必要做无风险套利交易。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章