不同年龄段怎么配置保险?请收好这份攻略

发布时间:2020-12-16 18:40阅读:734

问一问

问一问

其实保险产品只是工具,有的趁手好用,有的又贵又难用,而最终解决问题的,还是人。

每个人情况不同,对保险的配置也会很个性化。

为了帮助大家更好的理清思路,我今天会详细分析不同年龄段,在配置保险时的重点。

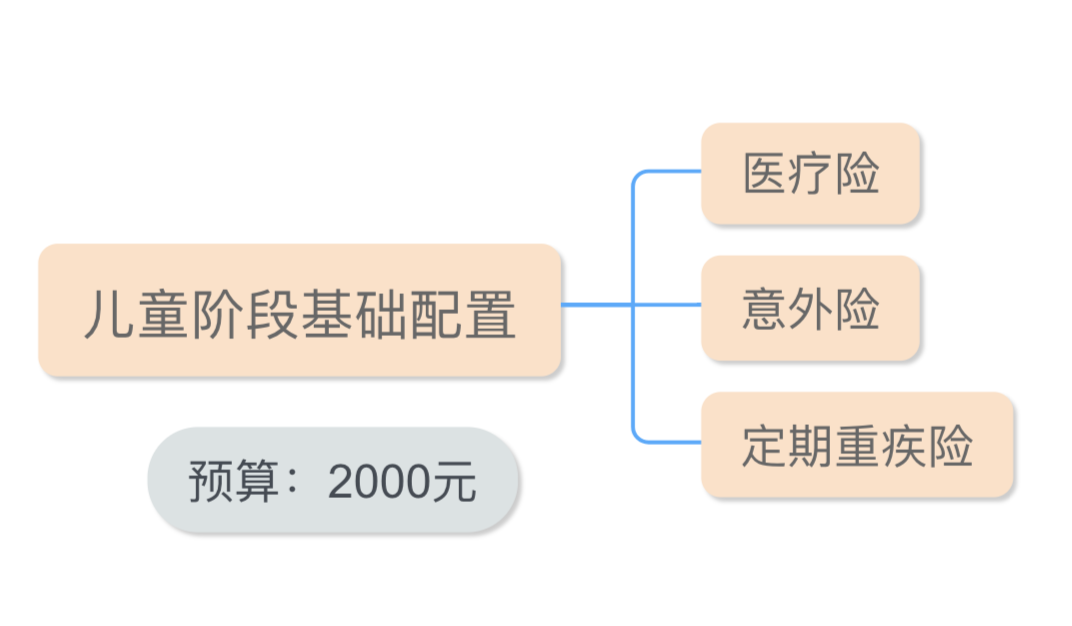

儿童阶段(0-18岁)

不论承认与否,很多家庭都是在有了孩子之后,才去考虑保险的。

父母之爱子,则为之计深远。

不过要先大人,后小孩;先保障,后理财,因为家庭中最需要保障的人是家庭经济支柱。

结合自己的预算、身体条件、风险偏好等,选择保险。

孩子最需要的保险,是要能覆盖疾病风险和意外风险的。

也就是意外险、医疗险、以及重疾险。

孩子最不需要的保险,是寿险。

因为孩子没有收入,也不需要承担家庭责任,不需要考虑收入补偿。

给未成年孩子买寿险,没有太多意义,基本相当于乱花钱。

如果预算有限,可以给孩子配置消费型保险:

1)医疗险

孩子在幼年期抵抗力弱,容易生病,而且很多疾病都只在幼年起发生,医疗险必须要有。

少儿医保一定要尽早给孩子办上。

少儿医保是国家的福利,可以报销医保覆盖范围内的住院、门诊费用,而且免赔额很低。

在此基础上配置再一款百万医疗险,作为医保补充,覆盖医保范围外的部分。

2)意外险

孩子活泼好动,很容易就会磕碰、擦伤或烫伤等,所以意外险也一定要买。

配置意外险时,要重点关注意外医疗报销责任。

尽量选择不限社保目录,额度较高,报销比例也高的产品。

3)重疾险

投保的年纪越小,保费就越便宜,可以更好的用较低的保费撬动高保额,杠杆也高。

所以最好早点投保。

预算有限的话,选择保定期就可以,比如保30年,等孩子成年后再投保终身重疾也不迟。

如果预算尚可,可以将定期重疾险改为终身重疾险:

和定期重疾险相比,终身重疾险也有它的优势。

定期少儿重疾便宜,但是中途出险,可能将来就再也买不到保险了。

而终身重疾险可以规避这种风险。 产品更新迭代是常态,更好的产品一定会出现。

但没人能预料,疾病和更合适的产品哪个会先来。

所以,可以先给孩子配一款终身重疾,等将来更合适的产品出现再加保。

如果预算非常充足,可以再配置一份教育金:

不过,需要注意的是,理财险主要针对家境宽裕的家庭。

在家庭预算有限的情况下,要优先考虑保障,而不是理财。

如果已经配置齐全了健康险,而且还有非常充足的预算,可以给孩子再配置一份教育金。

相当于一份长期高利率的储蓄金,而且越早投保保,回报期长,回报资金也会更多。

教育金可以用来做为孩子将来受教育,甚至创业的预备金。

比如天天向上,领取选项灵活,回本速度很快,而且收益也非常高。具体测评可以看这:降息到0!我决定给孩子买份教育金……

步入社会(18-30岁)

这个阶段的朋友多数都刚工作没几年,虽然有一定收入,但不稳定。

而且花费也不少,自身抵御经济风险能力较弱。

不过身体素质相对非常好,但近些年重疾年轻化的趋势也愈发明显。

所以,这个阶段最大的风险,是财务状况和疾病。

要防止高额的医疗成本,以及收入能力的损失。

如果预算有限,可以着眼当下,满足基本的风险保障:

1)医疗险

和儿童阶段一样,社保是基础,一定要有。

在挑选百万医疗险时,除了续保、保障方面要留意,附带的权益也很重要。

比如住院绿色通道、医疗费垫付、癌症特药报销等,尽可能都要有。

2)意外险

意外险的杠杆非常高,每年一百多块钱,就能得到50万保额的保障。

不论预算多少,都很合适。

可以优先配置有意外医疗的意外险,尤其是有猝死保障的产品。

猝死本身是不符合意外险的定义的,因为猝死是疾病引起的突发死亡。

但是近年来大家工作压力都比较大,含猝死保障的意外险也逐渐增多了。

比如亚太超人、大保镖等。

3)1年期重疾险

1年期重疾险,多数都是作为过渡使用。

虽然保障灵活,但是续保很多都不是很合理,而且费率采用的是自然费率。

年纪越大,重疾发生率也随之增长,每年的保费也会越来越高。

看起来交的少,很划算,但实际只是“看起来”。

所以,通过1年期重疾险作为过渡,适当降低缴费压力,是可以的。

预算增加之后,可以考虑保至70/80岁或终身重疾险:

2)重疾险则是从1年期换为保障到70岁的定期重疾险。

长期重疾险的费率是固定费率,每年都一样,而且保障更加全面,整体来说更实用。

不过目前保障到70岁的定期重疾险并不多,优先选择缴费期间更宽松的产品。

当然,如果有能力,可以选择终身重疾险。

我会对市场上高性价比的重疾险进行评测,大家可以多关注一下。

3)定期寿险

寿险的产品形态非常简单,身故或全残就可以赔付,保费也很便宜,杠杆也比较高。

作为成年人,多少都会背负一定家庭责任。

如果经济压力比较大,或有贷款,定寿能覆盖身故的风险,将经济风险转移给保险公司。

目前性价比最高的定寿是擎天柱2020,缴费期限和保障期限都很灵活,还自带特别关爱身故保险金。

如果预算非常充足,可以选择多次赔付重疾险,一次到位:

从医学角度上来说,一生患多次重疾是有可能的,尤其是癌症患者。

尤其是在医疗技术飞速进步,重疾治愈率越来越高的现在。

很多朋友觉得多次赔付重疾险看起来比单次赔付重疾贵很多。

主要是最开始它不止重疾多次赔付,还多会绑定身故责任。

但现在有些多次赔付重疾险身故责任可选,不选身故责任时,保费没那么贵。

比如守卫者3号、百年百惠保等,都可以不含身故责任。

守卫者3号的癌症津贴比较实用,百惠保则首创前症责任,可以保障更轻的疾病。

如果担心单次重疾赔付后就没有保障,而且预算非常充足,多次赔付重疾很值得你考虑。

成家立业(30-40岁)

俗话说“三十而立”。

在这个阶段,多数朋友不再是单身一人,已经成家,而且拥有了下一代。

多数都属于上有老下有小的“421”家庭。

虽然收入有了明显改善,但是家庭消费情况也会变多。

比如孩子的教育、房贷车贷等贷款、老人的赡养、以及日常花费等,都不可避免。

作为经济支柱,需要承担更多的家庭经济责任,也就需要重新考虑风险规划。

这个时期,应该重点完善家庭经济支柱的保障,提高整个家庭财务的抗风险能力。

建议大家可以通过保险组合,做一个比较合理的家庭保障方案。

如果预算适中,还是以消费型保险为主:

1)医疗险和意外险

不多说,必备。

2)重疾险 30-40岁,属于风险最大、责任最重的阶段,保障一定要选择全面的产品。

而且重疾的发病率是随着年龄增长,逐渐上升的。

尤其是在40岁之后,发病率会显著上升。

而且重疾险越早买越便宜,所以在身体尚佳的30岁阶段,尽早配置重疾险。

以防将来有些小毛病时,不能投保或是被限制保额的情况。

3)定期寿险

如果发生风险身故,可以通过理赔金,把家庭责任延续下去。

所以强烈建议配置一份定期寿险。

定期寿险的额度至少要覆盖房贷、车贷等贷款的额度。

如果预算非常充足,也可以考虑多次赔付重疾险,或者终身重疾搭配定期重疾。

事业高峰期(40-50岁)

这个阶段,收入达到人生高峰,也有一定的社会阅历。

一般还会有一定的家庭责任,孩子可能还在上学,老人也需要赡养。

但是由于工作压力大,身体也开始走下坡路。

之前熬过的夜、酗过的酒、抽过的烟,都可能会在这个年龄段集中显现出来。

如果预算尚可,这时是投保重疾的最后时间:

1)医疗险

这个阶段,医疗险也属于核心。

目前市面上的百万医疗险保障都是不错的,比如尊享e生2020。

如果身体有些小毛病,买不了百万医疗险,也可以选择防癌医疗险。

当然,如果预算充足,觉得百万医疗险不够,可以选择高端医疗险。

不论是保障内容,还是产品体验,都不错。

2)意外险

建议意外险的保额一定要够,比如100万以上。

价格并不会很贵,每年只用几百块。 如果需要更高额度,可以买不同的产品。

3)重疾险

身体健康状况不如年轻的时候,保费会更贵一些。

而且很多重疾险对于40岁以上的人群有一定限制。

有的降低最高投保额度,有的则是降低最长缴费期间。

但是如果错过这个年龄,以后再投保重疾,就很不合适了,甚至会出现保费倒挂。

所以,重疾险还是要尽早买。

4)定期寿险

在这个阶段,可以把定期寿险的保额提高,生活会更有保障。

-

如果预算比较充足,可以尽早的考虑养老问题:

在配置齐健康险之后,就需要做一些养老规划了。

对大多数人而言,退休仍然是个模糊的概念。

但是我国老龄化逐渐加重,人口红利逐渐消失的同时,未富先老的现状也日益凸显。

只靠社保养老,只能满足我们的基础生活保障。

所以,想要应对未来可能出现的养老危机,体面养老,是需要做好养老规划的。

比如恰当的投资,以及保险。

养老年金可以锁定长期收益,活多久领多久,即使不在了,也可以给子女留点钱。

终身寿险相对更灵活,而且保额可以稳定增值,回本时间也快,还可以做财富保全。

越早的考虑养老问题,将来能领到的养老金也会越多。

目前市面上能够替代4.025%年金险的,是预定利率3.5%的年金险和增额终身寿险。

老年阶段(50岁以上)

到了这个岁数,很多人的身体都大不如前。

必须得承认,年轻时是人挑保险,上了年纪后是保险挑人。

不过这个阶段,家庭的经济责任已经不太重了,有些甚至已经开始领取退休工资。

主要面临的风险主要是疾病和意外。

一旦患病,治疗期长,恢复能力弱,医疗费用会相对较高,对于医疗险的需求明显。

如果预算尚可,优先配置消费型产品:

1)医疗险

百万医疗险的参保门槛比较高,对身体健康情况非常严格。

如果不符合健康告知,可以选择防癌医疗险,三高等慢性病患者也可以投保。

不过给老人投保医疗险的情况比较复杂,我之前已经做过很多测评,不具体说明了。

2)意外险

中老年人由于身体素质下滑,反应会变慢,很容易磕磕碰碰,发生意外。

所以意外险一定要配置。

而且意外险具有普适性,和健康没有关系,即使是70岁,也有能买到的意外险。

3)防癌险

重疾险的理赔中,癌症占比最大。

虽然重疾险买不了,但投保门槛较低的防癌险,还是可以投保的。

不过防癌险保额不会特别高。

对于有一定预算的朋友,可以选择保终身的防癌险。

如果预算非常充足,还可以再配置一份寿险:

老年人购买寿险,主要是希望身故后可以留给家人留一笔钱。

相比于终身寿险,定期寿险的保费更便宜一些。

而且如果选的保障期限较长,和终身区别也不大。

不过终身寿险更让人安心,没有后顾之忧。

最后

除了保险,大家也要养成定期体检的习惯,毕竟预防大于筛查,大于治疗。

目前市场上产品很多,每个人的需求也不同。

今天主要是从宏观角度分析了各年龄段配置保险的底层逻辑。

根据人生的不同阶段,建立相应的保障,但也不用生搬硬套。

根据自己的情况进行调整,选择最适合自己的方案。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

不同年龄段的重疾险有什么不同?

不同年龄段保险要怎么配置?

不同年龄段的家庭成员如何配置保险?

不同年龄段的重疾险有什么不同?

不同年龄段保险要怎么配置?

不同年龄段的家庭成员如何配置保险?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44