社保只交15年,真的足够吗? 缴15年和缴25年,区别多大?

发布时间:2020-12-3 21:38阅读:1473

问一问

问一问前段时间,知乎热搜上有个问题:“社保是不是只用缴满15年就可以不用交了?”。

社保的初衷是保障工薪阶层的权益和福利。

不过也有些朋友觉得,社保就是把钱交到个人账户里,还不如拿出来做理财。

那社保缴满15年就不用缴了?缴15年或缴25年区别大吗?今天详细聊一聊。

主要内容如下:

-

什么是社保,能提供哪些保障?

-

社保只交15年,真的足够吗?

-

缴15年和缴25年,区别多大?

什么是社保,能提供哪些保障?

我们常说的社保,也就是城镇职工社保。

包括养老、医疗、失业、工伤、生育,俗称“五险”。

(2019年底生育保险已和医疗保险合并,但为更好表达,仍以五险为例)

每个险种都有各自的作用:

养老保险:可以在退休后每个月领取养老金;

医疗保险:可以报销看病的医药费;

失业保险:因公司破产或被解雇导致失业,能领取一定失业金;

工伤保险:因公受伤或患职业病,申请工伤鉴定后可获得赔偿;

生育保险:可以报销生育的各项费用,比如产检、分娩费、生育津贴等。

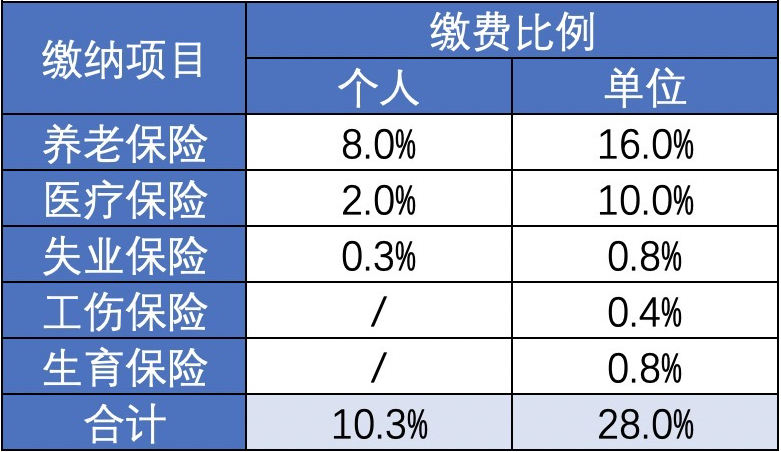

社保由国家强制用人单位缴纳,公司替我们交大部分,个人承担一小部分。

以北京为例,具体缴费比例如下:

可以看到,公司交的钱基本是我们个人的2倍左右。

我之前曾多次和大家提到,社保是国家给我们的福利,建议每个人都要参加。

社保覆盖广、缴费低,而且不可替代,是我们必不可少的一份基础保障。

而且,对于大部分上班族来说,缴纳社保也是法定的义务。

对于没有工作的自由职业者,除了城乡居民社保,也可以参加城镇职工社保。

城居保不论农村户口或城镇户口,老人或学生,都可以参保,每年一缴。

费用比职工社保便宜很多,待遇也自然没有职工社保那么好。

如果参加职工社保,只交养老保险和医疗保险,自己承担所有费用。

社保只交15年,真的足够吗?

对于社保而言,缴多久,影响最大的是养老保险和医疗保险。

我们国家的养老保险体系,主要秉承 “长缴多得,多缴多得”的原则。

缴费时间越长,缴费越多,对我们越有利。

但总有朋友不理解,那我们今天详细分析一下:

1)只交15年,养老金太低

以北京为例,累积缴满15年社保,并达到法定退休年龄,就可以领取社保。

目前退休年龄仍是男性满60岁,女性55岁。

达到这2个条件,退休后就能按月领取养老金。

很多朋友以为养老交15年就够了,其实15年只是刚好有领取养老金的资格。

但能领多少,和缴费时间、社会平均工资等都有关系。

我以职工养老为例,再简单介绍一下养老金的计算方法:

每月领取的养老金=个人账户养老金+基础养老金

个人账户养老金:个人账户储存额/计发月数(50岁为195、55岁为170、60岁为139)

基础养老金:(社会平均工资+本人指数工资)/2*缴费年限*1%

个人账户储存额=缴费基数*8%*缴费年限本人指数工资=(目前自己的工资÷社会平均工资)×未来的社平工资。……

这个公式比较复杂,但比较明显的是, 组成每月领取养老金的两部分,都和缴费时间直接相关。

社保交的越久,个人账户养老金和基础养老金都会更多,养老金也会更多。

如果只缴费了15年,就会存在一个问题:

退休后领取的养老金会非常少,几乎起不到养老的作用。

2)终身医保的待遇

医保作为国家的福利,可以带病投保,而且保证续保,建议每个人都要有。

而且对于上班族交的职工社保,缴满一定年限,可以享受终身医保的待遇。

如果只缴15年社保就不交了,可能会导致退休后无法享受这个福利。

我整理了一些城市的对于医保累计缴满年限的要求,大家可以看看:

可以看到,很多城市对于职工医保的缴费年限都是高于15年的。

比如北京,男性要缴满25年,女性20年,才能享受终身医保待遇。

如果只缴15年,就没有这个福利待遇了。

不过每座城市都不同,如果不知道所在城市的要求,可以拨打社保热线:12333详细咨询。

3)失业保险

缴费时间长短,对于失业保险也会有一定影响。

失业前,缴费时间越长,能领到的失业金也会越多。

1年≤缴费时间<2年,可领取3个月失业金;

2年≤缴费时间<3年,可领取6个月失业金;

3年≤缴费时间<4年,可领取9个月失业金;

4年≤缴费时间< 5年,可领取12个月失业金;

5年≤缴费时间<10年,每满一年,增加1个月失业金,最长18个月;

缴费时间≥10年,可领取24个月失业金

缴15年和缴25年,区别多大?

为了方便大家理解,我在不考虑通货膨胀和工资的涨幅的情况下,举个例子:

A和B在同一个城市上班,月薪都是6000元,社会平均工资也一直是6000元。

A和B唯一的区别,就是A交了15年社保,B交了25年。

A的养老金如下:

个人账户养老金:(6000*8%*12*15)/139 = 621.6元基础养老金:[6000+(6000/6000)* 6000]/2*15*1% = 900元

每月领取的养老金=900+621.6=1521.6元

B的养老金如下:

个人账户养老金:(6000*8%*12*25)/139 = 1036元基础养老金:[6000+(6000/6000)* 6000]/2*25*1% = 1500元

每月领取的养老金=1036+1500 = 2536元

多缴费10年社保,每个月多领1014.4元,1年多领1.2万元养老金。

这还只是非常理想情况的数据。

如果把现实的通货膨胀和工资的涨幅都考虑进去,差距会更大。

如果每年社平工资增长,养老金将保持每年5%-8%的增长,可以一定程度的抗通胀。

而且退休时上一年在岗职工平均工资越高,两人的养老金差异也会越大。

如果想算能领多少养老金,「国家社保公共服务平台」有个“养老金测算”的功能。

这个工具是目前比较权威的官方养老金预测方法。

怎么才能多领养老金?

前段时间,国家财政部和人社部发通知说,2020年职工养老金整体上涨5%。

“整体”,意味着最初领到的养老金越多,涨的也越多。

比如上一年养老金每个月5000元,整体上涨5%后,能领到5250元; 但上年养老金每个月2000元,上涨5%只能多领100元,涨到2100元/月。

如果想多领养老金,可以注意这4点:

1)缴费时间尽可能长

在职时尽量缴社保,多缴多得,长缴多得。

2)平均工资

当地社平工资高,将来能领到的养老金也会高一些。 当地平均工资涨了,养老金也会上涨。

当然,各地消费水平也会有所区别,要视个人情况而定。

3)尽可能提高工资

工资高,缴费基数也会高,按比例划入个人账户的钱也越多,储存额也越多。

这样养老金自然也会越高。

不过,有些公司为了节约成本,会按照当地社保局规定的最低缴费基数缴纳社保。

对于我们个人而言是比较吃亏的。 在找工作时,尽可能选择可以按照实际工资缴费的公司。

4)利用养老年金等理财险做补充

我国养老保障分为3个支柱,

第一支柱是社保养老保险,第二支柱是企业年金/职业年金,第三支柱是商业养老保险。

绝大多数人都主要依靠社保养老,也就是第一支柱。

但是我国的社保养老替代率是成下降趋势的,养老金危机确实存在。

之前社科院指出,未来30年我国赡养率将翻倍,2035年养老金储备会耗尽。

人社部回应“可以保证养老金的长期按时足额发放”,但是我们不能再忽视这个问题了。

“三支柱”中,唯一能由我们自己掌控的部分,就是第三支柱——自己买商业养老金。

比如纯养老年金,不论将来有什么问题,保险公司都会按照保险合同定期给我们发钱; 还有增额终身寿,多数都按3.5%复利保额递增,随时间推移而稳定增值,回本也快。

这样再加上社保养老金作为基础保障,我们每个月领到的养老金会比别人更多。

将来退休后的生活质量也会更高。

当然,商业养老金的前提是,先把自己的健康险配置好,而且有一定的闲置资金。

养老金需要时间才能看到收益,而且前几年退保会有一定损失。

最后

社保只缴15年,是远远不够的。

毕竟,缴15年和缴25年,领到的钱差别真的挺大的。

建议尽可能的延长缴费。

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问社保交15年和交25年有什么区别啊?

社保没缴满15年,退休后怎么办?

社保交15年和25年,有什么区别?

社保缴满了15年之后还有必要缴费吗?

请问社保交15年和交25年有什么区别啊?

社保没缴满15年,退休后怎么办?

社保交15年和25年,有什么区别?

社保缴满了15年之后还有必要缴费吗?

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:11

2026-08-10 15:11

-

叩富问财是一个什么平台?

2026-08-10 15:11

-

8月起借钱必须晒总账:利息之外的服务费、担保费,银行得一次说清

2026-08-10 15:11