困在系统里的外卖骑手:用命挣钱,风险却无人买单!

发布时间:2020-11-13 10:38阅读:794

问一问

问一问“在外卖平台系统的算法驱动下,外卖员的配送时间越来越短,骑手们为了避免差评、维持收入,不得不超速、闯红灯、逆行,导致外卖员遭遇交通事故的数量急剧上升。”

数百万名外卖骑手,被冰冷的算法活活逼成了“高危职业群体”。

“2017年上半年,上海市公安局交警总队数据显示,在上海,平均每2.5天就有1名外卖骑手伤亡。同年,深圳3个月内外卖骑手伤亡12人。2018年,成都交警7个月间查处骑手违法近万次,事故196件,伤亡155人次......”

而比这更糟糕的是,大多数骑手都没有社保保障,一旦出了事儿,工伤保险和医保都不能报销,只能自己承担。

仅剩的商业保险,也被很多外卖站点以“高危职业无人敢保”为由而拒绝投保。

外卖骑手缺失的社保保障有多重要?“高危职业”外卖员真的无人敢保吗?今天就来跟大家聊一聊这个话题。

在之前的很多媒体报道中,外卖骑手都被称为“骑士”,守护着整座城市的“胃”,然而,这些“护胃骑士”却连最基本的“盔甲”都没有。

大家都知道,社保是国家福利,是我们每一个人最基础的保障。

目前我国的社会保障体系主要分为两类:城镇职工社保和城乡居民社保。

职工社保由公司统一缴纳,保障最全面,包含医疗保险、工伤保险、生育保险、养老保险、失业保险五种保险,也就是我们常说的“五险”。

其中,医保可以帮助我们报销因疾病或者意外产生的医疗费用,而工伤保险可以让我们在因公受伤后能获得一定的赔偿。

每个劳动者都应该得到社会保障,风里来雨里去的外卖员更不应该成为例外。

然而,大多数外卖骑手并非受雇于外卖平台,而是与本地的配送公司签约,双方往往不会签订正式的劳动合同,更不用说为外卖员缴纳社保了。

也正因此,发生交通意外后,受伤的外卖骑手没有办法报销医药费,也拿不到工伤赔偿,只能找肇事者赔偿,或者,自食其果。

在这种情况下,商业保险成了外卖骑手能获得的唯一也是最后一道安全保障。

然而,《人物》杂志在调查中却发现,一些配送站点因为怕麻烦并没有给骑手上保险,一些站长还声称“骑手是最高危的职业,每天都有可能是最后一天,我们这儿无人敢保”。

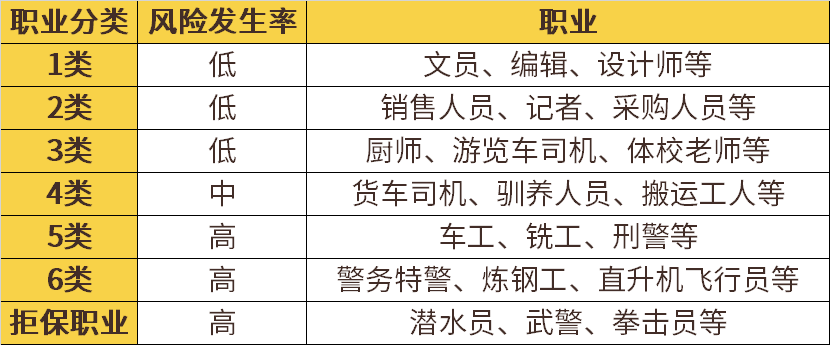

首先,外卖骑手是不是高危职业,站长说了不算,具体还得看保险公司的判定。

因为,不同的职业类型,发生风险的概率不同,所以在投保时,保险公司会在一定程度上对职业类别进行审核。

一般情况下,保险公司会将职业划分为1—6类,数字从小到大依次是低危职业→高危职业。

虽然各个保险公司对于职业类别风险的划分略有差异,但1-4类职业一般都可以正常承保,5-6类职业核保比较严格,可以投保的产品也不多,会有加费或者拒保的可能。

那么,外卖骑手属于几类职业呢?

不同产品对外卖骑手的分类也不同,有的保险公司列为3类,有的列为4类。

以平安个人意外险这款产品为例:

虽然在它的职业分类中没有提到外卖骑手,咨询了平安的客服,客服给出的答案是三类职业,可以正常承保。

需要注意的是,虽然可以正常承保,但很多外卖骑手骑的电动车都不符合新国标,属于机动车辆。

所以为了避免出现理赔纠纷,骑手们不仅要严格遵守交通规则,还需要在当地的交管部门做好备案,根据规定取得相应的驾驶证。

总而言之,外卖骑手并非“高危职业”,也不是无人敢保。

在算法的驱动下,时间成为了骑手们的生命,为此他们不惜和死神赛跑、和交警较劲、和红灯做朋友。

好在,这些外卖平台已经开始整改系统,并给出了相应的解决方案,比如饿了么表示将上线“我愿意多等5分钟/10分钟”的功能,美团提出将会为骑手提供8分钟的弹性时间。

我们期待未来外卖平台的系统算法变得更加人性化,但保哥个人更希望看到的是,所有的骑手都可以依法享受社保待遇,买到合适的商业保险。

愿所有骑手都有“盔甲“,平安回家。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

外卖骑手如何选择保险?

外卖骑手有什么可以投保的意外险?

外卖骑手可以自己买意外险吗?

30岁外卖骑手,能买什么重疾险?

外卖骑手如何选择保险?

外卖骑手有什么可以投保的意外险?

外卖骑手可以自己买意外险吗?

30岁外卖骑手,能买什么重疾险?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59