股指期权的具体流程

发布时间:2020-5-11 12:23阅读:1285

问一问

问一问股指期权

股指期权

期权合约是指由交易所统一制定的、规定买方有权在将来某一时间以特定价格买入或卖出标的资产的标准化合约。以股票指数为标的资产的期权称为股指期权。

股指期权是国际上最成功和成熟的金融衍生品之一,和股指期货互相配合,共同形成了完整的现代金融衍生品场内市场风险管理体系。首先,上市股指期权能够为市场提供重要的金融“保险”工具,方便投资者进行更为灵活和精细的风险管理;其次,股指期权能够有效度量和管理市场波动风险,为宏观部门决策提供可靠的参考指标;最后,股指期权能够提供更为灵活的金融产品基础性构件,有利于推动金融机构创新,更好地发挥金融衍生品市场服务实体经济的作用。

沪深300股指期权合约

合约标的。沪深300指数。

合约乘数。每点人民币100元。

合约类型。看涨期权、看跌期权。

报价单位。指数点。

上市交易所:中国金融期货交易所。

最小变动价位。0.2点。

每日价格最大波动限制:上一交易日沪深300指数收盘价的±10%。

合约月份。当月、下2个月和随后3个季月(季月是指3月、6月、9月和12月)。

行权价格。行权价格覆盖沪深300指数上一交易日收盘价上下浮动10%对应的价格范围。行权价格与行权价格间距参考下图:

例:沪深300指数收盘价4000点,向下覆盖4000*(1-10%)=3600点,向上覆盖4000*(1+10%)=4400点,因此覆盖范围为3600点至4400点之间,当月与下2个月的行权价格间距为50点,随后3季月的行权价格间距为100点。

行权方式。欧式(买入期权的一方只能在期权到期日行权)。

交易时间。集合竞价9:25-9:30,连续竞价9:30-11:30,13:00-14:57,收盘集合竞价13:00-15:00。

最后交易日。合约到期月份的第三个星期五(与沪深30指数期货保持一致),遇国家法定假日顺延。

到期日。同最后交易日。

交割方式。现金交割。

交割结算价。交割结算价为标的指数交割日最后两小时的平均价。以看涨期权为例:假设行权价格为3800点,交割结算价为3900点,则卖方向买方支付(3900-3800)*100=10000元。

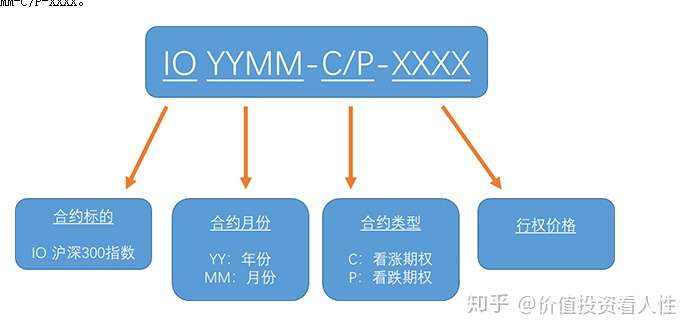

交易代码。IOYYMM-C/P-XXXX。

例:

IO2006-C-4000,标的沪深300指数,合约月份为2020年6月,看涨期权,行权价格4300点。

IO2003-P-3600,标的沪深300指数,合约月份为2020年3月,看跌期权,行权价格3800点。

期权交易不了解的话可以多交流学习啊

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

现在股指期权开户流程是什么?股指期权怎么炒能赚钱?

请问股指期权开户条件和流程是什么?我想炒股指期权

股指期权的开户流程网上怎么开股指期权呢?

现在股指期权开户流程是什么?股指期权怎么炒能赚钱?

请问股指期权开户条件和流程是什么?我想炒股指期权

股指期权的开户流程网上怎么开股指期权呢?