921中大策略日报

发布时间:2018-9-21 08:53阅读:874

问一问

问一问能源化工【张灵军 张骏 张韬】:资金因素推动,沪胶短线反弹

原油:Brent再度冲击80一线后回落,同时美国总统特朗普敦促OPEC降低油价。市场结构上看,柴油月差和裂解价差反弹,CFD和DFL有所走弱,CFD近端升水幅度下降,Brent月差近月升水处于0.5美元/桶附近,Brent-WTI和EFS价差同时走弱,Brent现货层面有走弱迹象,值得关注。美国方面,美国汽油月差略反弹,裂解价差偏弱;取暖油月差略走弱,裂解价差继续企稳。米德兰对WTI贴水处于13美元/桶左右,WCS对WTI价差仍维持在30美元/桶以上,WTI月差仍维持强势。总体而言,Brent市场现货有转弱迹象,WTI市场现货较前期略走强,继续关注伊朗因素的发酵以及OPEC+对应的增产措施。

LLDPE、PP:昨日聚烯烃现货价格继续上涨,华东PP拉丝主流成交价推升至10400-10600元/吨,但午后期货冲高回落,市场谨慎情绪渐浓。近期石化PP拉丝生产比例整体走低,加之国庆节前下游备货需求释放,短期市场维持供给偏紧的局面,料将维持至月底。LL供给相对宽松,在农膜旺季需求和板块偏多气氛支撑下延续跟涨走势。操作上,PP多单逐步止盈,后市关注10000-10300区间突破。

PVC:尽管短期化工品板块整体走强,但受资金打压,PVC主力反弹动能不足,主力6800一线压力明显。北方电石价格屡创新高,供给趋紧担忧犹存,对下游PVC行业开工率进一步抬升形成制约。但旺季需求释放不及预期,期价持续弱势拖累现货市场交投,短期仍难乐观。在市场情绪制约下,PVC后市或继续震荡筑底,短期关注社会库存和资金面变化。操作上建议短期观望,关注6600-6800底部区间突破情况。

PTA:九月以来PTA累库存幅度加大,现货价格下行,对PTA期价支撑减弱。现货价格低位企稳,部分优质主港货源商谈在7850-7900元/吨。日内主流供应商买盘有所减少。装置方面,嘉兴石化一期一套120万吨/年PTA装置于本月23日停车检修,预计检修时间在一个月左右。另华南一套200万吨/年PTA装置目前按计划停车检修中。随着聚酯减产的进行,短期PTA累库存幅度加大,场内现货供应也陆续增加,产业整体表现疲弱。PTA下行趋势力度有所缓解,预计短期内或有反弹。

橡胶:当前橡胶价格处于较低水平,基本面长期逻辑并未改变,短期逻辑期现价差已基本修复,现货进入成本区间显得坚挺。现货的坚挺,也支撑了期货价格的反弹,预计价格可能在底部12000-13000区间震荡。橡胶近日上涨来自黑色多头与橡胶空头的对冲平仓,并非基本面有变化导致的。其次,金九银十消费旺季,轮胎刚性需求及季节性向好仍存支撑,但是与美国贸易争端尚在继续,导致支撑力度同比往年有限。天然橡胶市场而言,以上事件未能形成短期推动上涨的效果,因此市场情绪和资金面是近期短期快速上涨的主因。预计天胶继续底部宽幅震荡,略偏多。

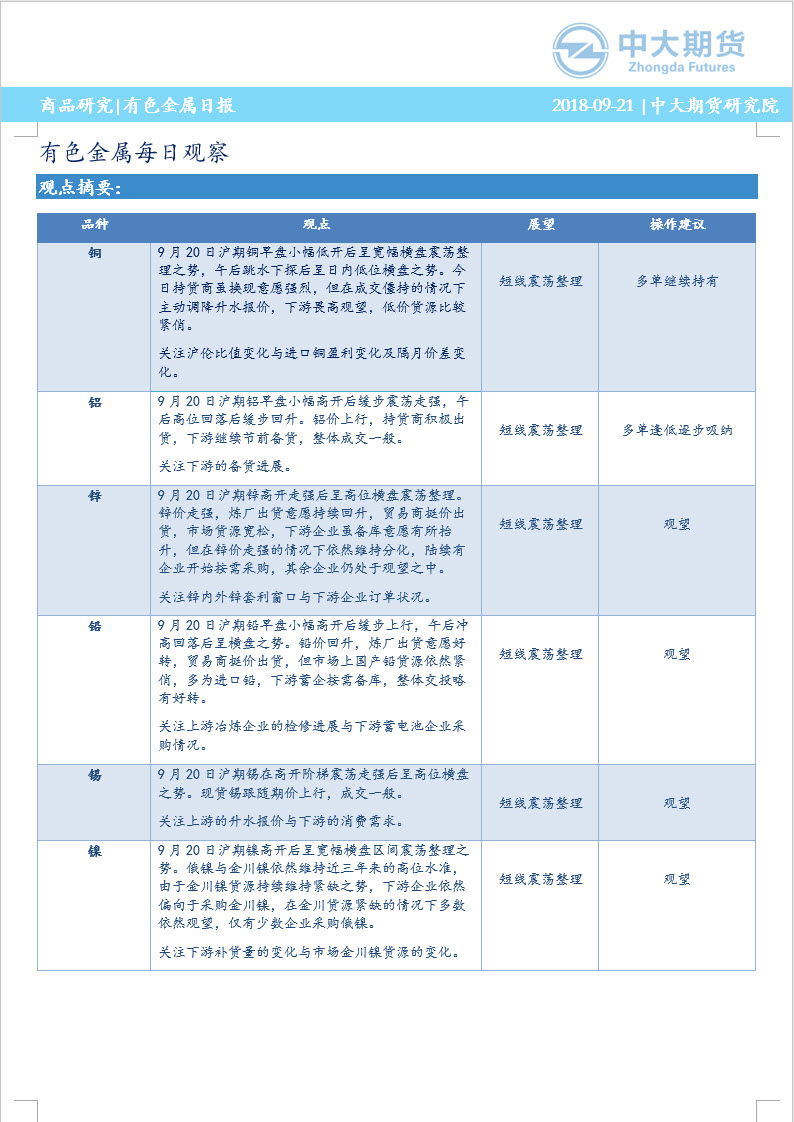

有色金属

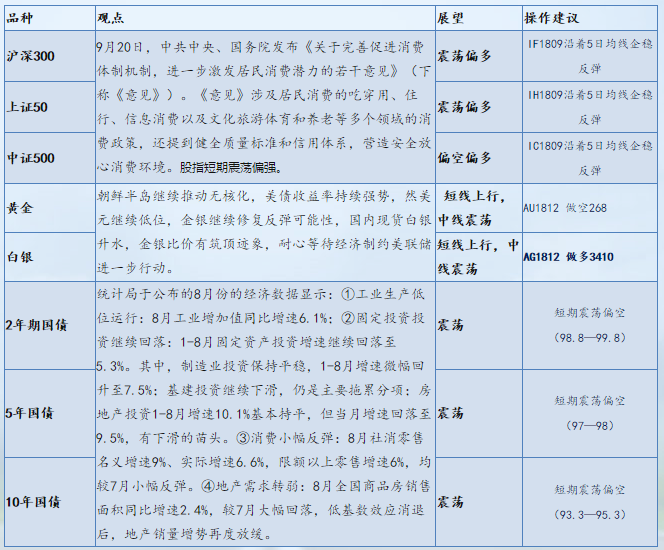

金融国债

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59