分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,非常理解您作为家庭经济支柱的压力,既要规划孩子的教育金,又要为老人的养老钱做准备,这种情况下选择低风险理财确实需要格外谨慎。以下从 “短期灵活储备 + 中期稳健增值 + 长期安全规划” 三个维度,为您推荐适合的理财产品:

一、短期灵活资金:应对教育日常开销与老人应急需求

推荐产品:货币基金 + 短期银行理财

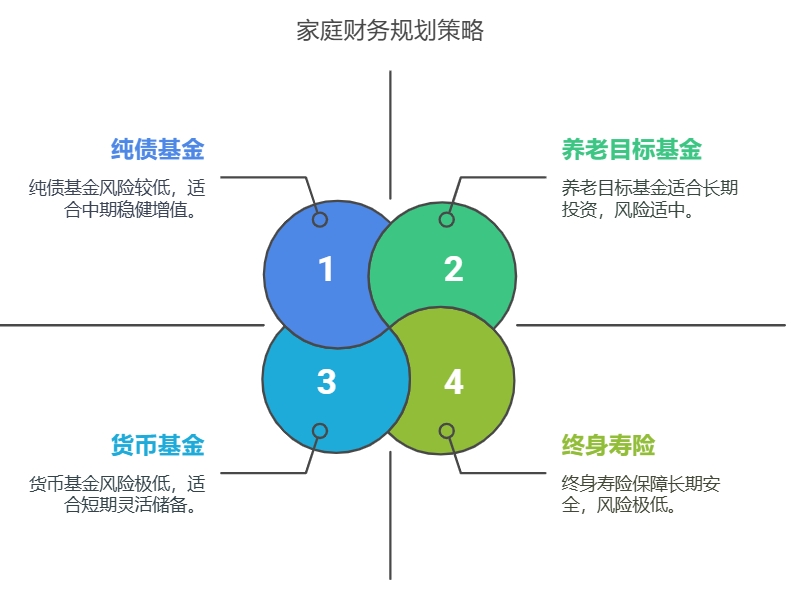

货币基金(如盈米【货币三佳】):可存放 3-6 个月的家庭备用金,比如孩子补习班的分期费用、老人日常就医开支,资金随用随取,收益比活期存款高 3-5 倍。

短期银行理财(3-6 个月期):选择 R1-R2 级别的固收类产品,1 万元起投,年化收益约 2.5%-3.5%,适合存放明确短期使用的资金(如半年内的补习班费用),收益略高于货币基金,且到期后可灵活安排。

二、中期稳健增值:积累孩子教育金与老人医疗储备

推荐产品:债券基金 + 国债 + 储蓄险

纯债基金(如盈米【日富一日】):聚焦高信用等级债券,年化收益约 4%-6%,不投股票,风险极低,适合持有 1-3 年,比如为孩子 3 年后的中学学费、老人未来的体检或康复费用做储备,长期持有可平滑波动,获取稳定票息收益。

储蓄国债:3 年期利率约 2%,5 年期约 2.2%,国家信用背书,保本保息,可按年付息或到期还本付息,适合单笔资金长期锁定,比如每年用 1-2 万元购买国债,作为老人养老的 “安全垫”。

教育金保险:选择 “固定返还 + 分红” 型产品,比如孩子 10 岁时投保,18 岁起每年返还教育金,同时享受保险公司分红,强制储蓄的同时,确保孩子上大学阶段有确定的资金支持。

三、长期安全规划:筑牢老人养老与家庭财务底线

推荐产品:养老目标基金(FOF)+ 终身寿险

养老目标基金(低风险型):选择 “固收 +” 策略的养老 FOF,80% 以上资产投资债券,少量配置股票增强收益,年化收益约 5%-7%,适合用 10 年以上的长期资金定投,比如每月投 1000 元,为自己和配偶的养老做准备,通过时间复利积累资金。

终身寿险:定额终身寿险可锁定身故保额,万一家庭经济支柱发生风险,保险公司赔付的金额能保障老人养老和孩子教育不受影响;增额终身寿险则可在缴费期满后灵活减保取现,作为老人的养老金补充或孩子的创业启动金。

若您需要根据家庭具体收支情况、孩子年龄、老人健康状况定制更精准的方案,欢迎右上角加我微信,我会为您详细拆解产品细节,协助您在守护家庭责任的同时,实现资金的安全稳健增长。

发布于2025-6-20 08:38 上海

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

搜索更多类似问题 >

搜索更多类似问题 >

电话咨询

电话咨询