【宏观早评】能源危机下股指继续调整

发布时间:2026-3-18 08:38阅读:131

宏观&金工早评|2026年3月18日

股 指

A股昨日继续回调,上证50收红,其它股指下跌,两市成交量2.44万亿。

外围环境上,霍尔木兹海峡断航继续,能源危机继续发酵,但美国政府持续安抚市场,传达战争会很快结束的预期,缓解了外围市场下跌趋势。

行情结构上,科技股领跌,周期股普跌,只有金融股上涨护盘。

基本面上,能源危机风险仍未解除,但市场预期战争很快会结束。1-2月出口大超预期,社零和工业增加值数据也好于预期,国内政策相比去年或更加注重结构调整,财政发力或略微不如去年,重点仍在科技突破上。

资金面上,央行呵护下,流动性环境仍然宽松。

贵金属

昨日贵金属行情震荡偏弱,资产间相关性出现一定程度的走弱。美债利率和美元指数虽暂未再出现飙涨,但高位震荡仍对贵金属形成抑制。

油价方面,昨日油价仍有反复,但能明显感觉上方存在明显压制力量,WTI在90-100美金震荡。周一开盘后,特朗普呼吁的护航行动尚未出现明显进展,但各类放储和战争即将结束的言论屡次引导市场,特朗普和贝森特等反复表达战争将结束,并说明油价将在未来出现显著下跌。美元指数和美债利率高位震荡,贵金属相对偏弱。

美国财政部昨日拍卖130亿美元的20年期美债,整体指标相对平稳,需求有支撑。得标率为4.817%,高于前值的4.664%,但低于1月份的4.846%。拍卖倍数从2.36跃升至2.76,高于六次拍卖的平均水平2.63。间接得标从2月份的55.2%飙升至3月份的69.2%,直接得标21.6%,经销商得标9.2%,比2月份的17.6%大幅下降。整体而言,在美联储议息会议前,此次会议显示出相对稳定的需求。利率端未跟随油价进一步抬升,贵金属和美债的相对比较避险关系呈现分歧。美股整体相对稳定,但白银却出现回落,体现的可能是前期自身驱动逻辑的走弱,近期租赁利率和ETF持仓都在低位,并未进一步催动驱动,市场出现波动率回落的交易乏力形成相对回调,且是对前期美元指数上升趋势中相对稳定走势的补跌,但在库存仍低位的情况下,可谨慎看待支撑位。

本周地缘变化和通胀预期成为市场定价关键,后续的方向仍需观察油价走势和流动性风险的释放情况。在经历完一轮显著的流动性冲击后,油价和利率的相关性逐渐脱敏,在油价不再出现显著飙升的情况下,冲击将相对放缓。不过数据和地缘消息均存在不可控风险,仍建议谨慎看多,如若破支撑位,需要保持相对谨慎。

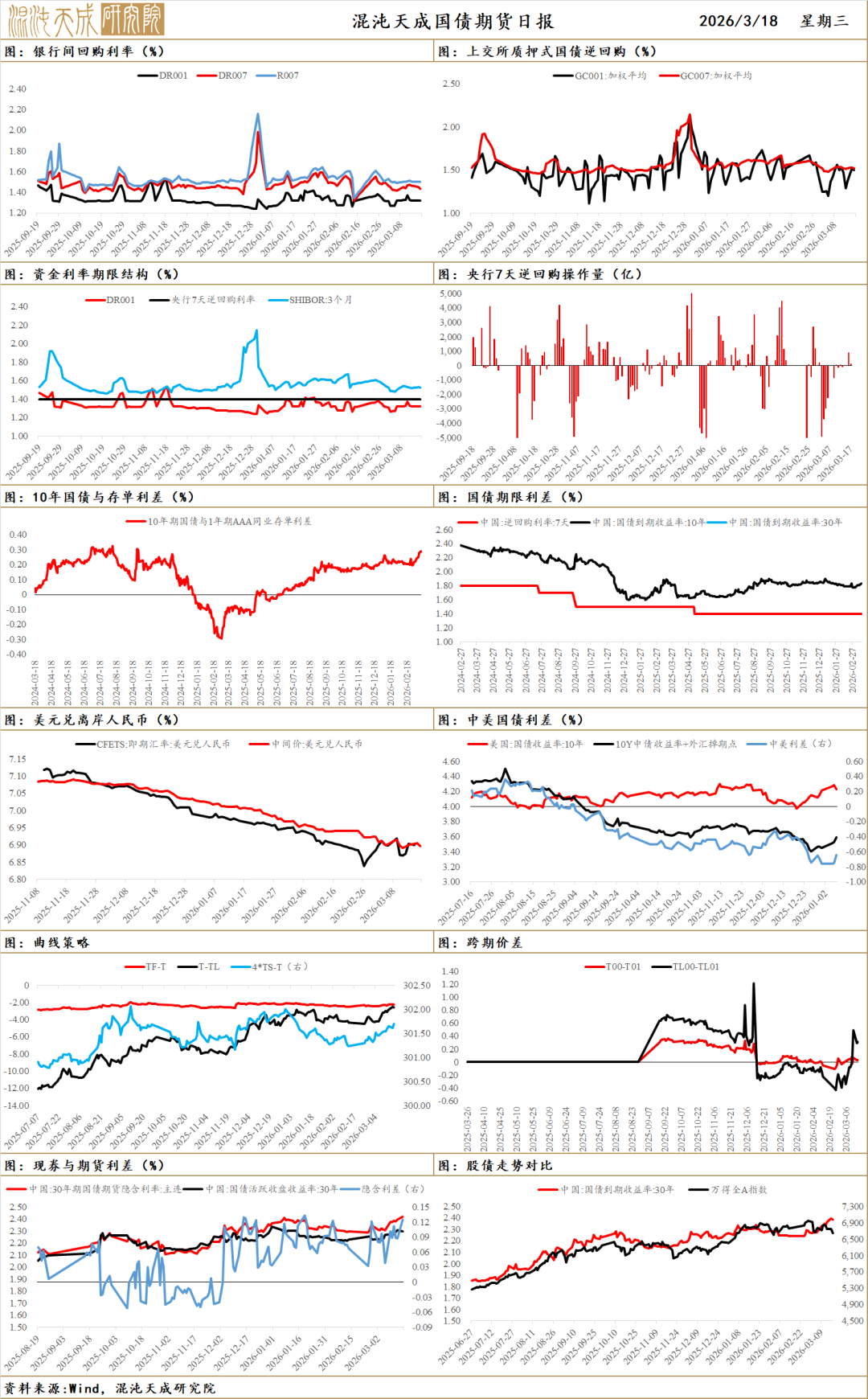

国 债

国债期货全线反弹,TL主力合约收涨0.13%报110.690元;股市冲高回落,上证指数跌0.85%失守4100点,人民币兑美元收报6.8877。全天呈现股弱债强格局,现券各期限收益率普遍下行,短端表现好于长端,期限利差进一步走陡。

早盘受中美经贸磋商落幕及隔夜外盘回暖影响,市场情绪略有修复,10年活跃券250022低开于1.84%。随后央行开展小额净投放,资金面维持宽松,现券收益率震荡下行。午后,三大股指走弱,避险情绪升温,基金与券商等交易盘加速买入,国债期货震荡走高,10Y国债收益率最低下探至1.835%。尾盘交投情绪平稳,现券收于日内低点附近,市场在股债跷跷板效应下录得修复。

资金面延续均衡偏松态势。央行开展510亿元7天期逆回购,对冲到期后净投放115亿元。尽管处于税期走款日,但资金面并未明显收紧,DR001微涨0.03bp至1.32%,DR007下行1.75bp至1.43%。

流动性是短期国债市场的核心驱动。央行连续小额净投放,精准呵护税期流动性,资金利率中枢稳步下移。微观结构上,配置盘(银行)在绝对点位较高时逢高承接,而交易盘(券商、基金)则受非银存款降息预期及股市走弱驱动,转为净买入。当前利空因素占据主导:1-2月经济数据“开门红”、中东局势推升的原油价格暴涨引发输入性通胀担忧,以及央行操作边际收敛;利多仅存资金面的相对均衡。预计短期债市仍将承压,长端收益率或将继续向上寻找阻力位。

经济基本面是国债走势的核心,影响利率中枢进而影响国债走势,政策利率决定了国债收益率的下限,债务付息压力决定国债收益率上限。基本面上,出口强劲和内需企稳回升引发经济复苏的预期,中东焦灼带来输入性通胀隐忧,长端国债明显承压,短端受益于资金面持续宽松影响较小。财政政策方面,2026广义赤字率下降,后续债市供给侧压力可控,出口引擎维持高韧性削弱了内需加码的紧迫性,政策力度回摆构成国债多头的最大信心。货币政策方面,人民币汇率维持强势,银行净息差和货币政策有效性成为当前”双降“的主要阻力,结构性精准滴管取代“双降”大水漫灌。当前债市配置动力足,但交易盘收益低,中长期10Y的下限1.80%或难以打破,TL上方在113附近面临较大阻力,上半年维持震荡偏空判断。

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪位大神有最近的现货白银早评?

欧洲能源危机外溢,哪些板块受益?

哪位大神有最近的现货白银早评?

欧洲能源危机外溢,哪些板块受益?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59