鸡蛋、玉米淀粉和生猪期权明日上市,首日策略来了

发布时间:2024-8-22 17:10阅读:325

2024年8月23日,鸡蛋、玉米淀粉和生猪期权上市。本文为您介绍鸡蛋、玉米淀粉和生猪期权的合约规则。结合标的基本面和波动率情况,我们将为您推荐期权上市首日可以尝试的交易策略和产业企业可以运用的风险管理策略。

合约介绍

首日交易须知

波动率介绍

本次上市的期权合约挂牌基准价的波动率参数参考标的期货历史波动率,新上市的主力期权合约均为2501系列合约,主力期权合约上市首日距离到期日有76个交易日,本文采用80日历史波动率进行分析。

1)鸡蛋期货波动率

鸡蛋期货80日历史波动率目前是18.64%。鸡蛋期货80日历史波动率中位值是18.46%,均值是19.59%,运行区间大致在15.5%——23.5%之间。当前,鸡蛋期货波动率位于历史中位值附近,处于历史正常水平。

2)玉米淀粉期货波动率

玉米淀粉期货80日历史波动率目前是8.20%。玉米淀粉期货80日历史波动率中位值是14.28%,均值是14.15%,运行区间大致在9%——18%之间。当前,玉米淀粉期货波动率低于历史10%分位值,处于历史低位。

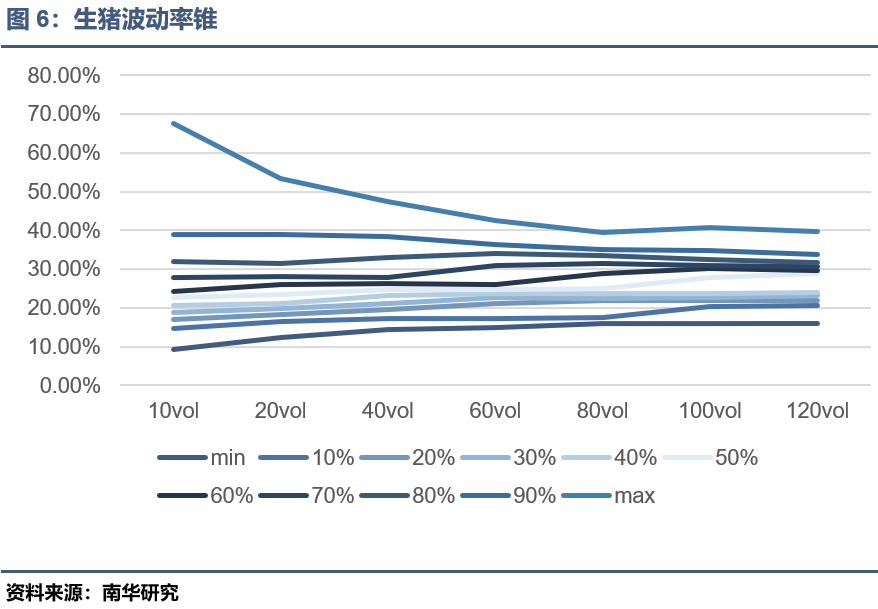

3)生猪期货波动率

生猪期货80日历史波动率目前是16.58%。生猪期货80日历史波动率中位值是25.10%,均值是26.89%,运行区间大致在21%——32%之间。当前,生猪期货波动率低于历史10%分位值,处于历史低位。

期权权利金、保证金估算

本文基于二叉树模型,利用8月22日鸡蛋期货JD2501合约、玉米淀粉期货CS2501合约和生猪期货LH2501合约的收盘价,标的期货80日历史波动率以及一年期定期存款基准利率估算出鸡蛋JD2501、玉米淀粉CS2501以及生猪LH2501平值附近期权的权利金和保证金,供投资者参考。

交易策略推荐

鸡蛋基本面:产蛋鸡存栏预期增加,中长期供应仍宽松。临近开学和中秋,预期下游采购增多,鸡蛋现货价格存在支撑。鸡蛋短期多空僵持,预期仍延续震荡走势。

鸡蛋期权上市首日,如果隐含波动率接近历史波动率,说明隐含波动率处于正常水平,此时期权定价合理,买权和卖权均适合该行情。

建议投资者构建卖出宽跨式组合策略。卖出宽跨策略的做法是卖出一手虚值看涨期权,同时卖出一手虚值看跌期权。策略适用于震荡行情,同时赚取看涨期权和看跌期权权利金收入。需要注意的是,该策略风险较高,当鸡蛋价格大幅上涨或大幅下跌时,策略可能会面临较大的亏损。策略具体收益情况如下图所示:

对于风险厌恶型的投资者,可以通过鹰式组合策略参与期权上市首日行情。买入鹰式组合策略,相当于在卖出宽跨式组合策略的基础上,买入虚值程度更高的看涨期权和看跌期权,锁定鸡蛋大幅上涨或下跌的风险。该策略的最大亏损有限,但由于购买了期权进行避险,策略的最大收益偏低。策略具体收益情况如下图所示:

玉米淀粉基本面:在玉米淀粉价格经历下跌后,下游需求有所提振,华北地区采购意愿略有提升,成交稍有好转。华南地区供给仍宽松,销区价格震荡偏弱。中长期来看,玉米淀粉高库存压力仍未缓解,开机率未有明显下降,未来供需仍维持宽松的态势。

玉米淀粉期权上市首日,如果隐含波动率接近历史波动率,说明隐含波动率位于历史低位,此时期权定价偏低,更适合买权策略。

建议投资者构建看跌期权熊市价差策略,即买入一张较高行权价的看跌期权,卖出一张相同到期日、较低行权价的看跌期权。该策略最大亏损是构建策略时,支付的权利金,即高行权价看跌期权权利金与低行权价看跌期权权利金之差。策略最大收益有限,为行权价间距与支付权利金之差。平值和浅虚值的看跌期权流动性好、杠杆高,建议选择平值、浅虚值期权构建该策略。策略具体收益情况如下图所示:

生猪基本面:据国家统计局数据,2024年6月末,全国能繁母猪存栏4038万头,环比增加46万头,增长1.1%,连续2个月环比上涨。年初新生仔猪止跌回升,9月后生猪出栏量预期增加。预期生猪远月供需偏宽松。

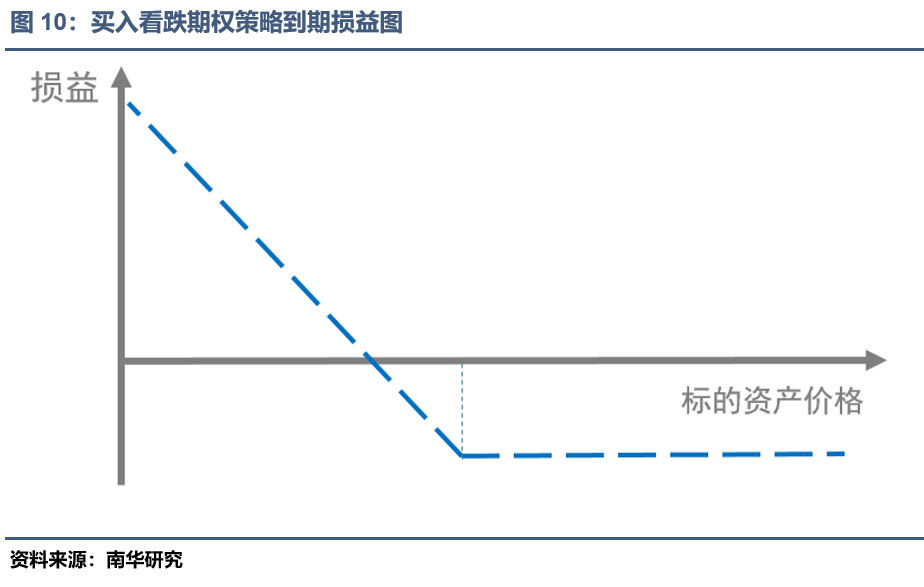

生猪期权上市首日,如果隐含波动率接近历史波动率,说明隐含波动率位于历史低位,此时期权定价偏低,适合买权策略。

建议投资者构建买入看跌期权策略。买入看跌期权是获得标的生猪期货价格下跌产生的收益。由于该策略胜率较低,且每天都会损失期权的时间价值,建议投资者逢高买入看跌期权。买入看跌期权策略到期损益情况如下图所示:

套保策略推荐

由于鸡蛋期货价格处于震荡行情中,产业投资者可以通过价差策略规避鸡蛋价格波动的风险。

鸡蛋上游企业需要对冲鸡蛋价格下跌风险。由于鸡蛋期货下方仍有支撑,可以利用熊市价差策略,实现低成本套期保值。上游企业可以买入看跌期权,对冲鸡蛋价格下跌风险,同时卖出更虚值的看跌期权,收取权利金,降低套保成本。熊市价差风险管理策略的收益情况如下图所示:

鸡蛋下游企业拥有采购需求,需要降低鸡蛋价格上涨带来的风险。由于鸡蛋价格处于震荡走势,下游企业可以利用牛市价差策略对冲鸡蛋价格上涨的风险。下游企业买入看涨期权对冲价格上涨风险,卖出更虚值的看涨期权,降低套保成本。牛市价差风险管理策略的收益情况如下图所示:

由于玉米淀粉和生猪价格预期偏弱,且波动率处于历史低位,上游企业可以通过买入看跌期权对冲价格下跌风险。由于期权定价偏低,此时上游企业套保成本较低。该期权策略可以帮助企业对冲现货价格下跌的风险,同时保留现货价格上涨带来的高价销售机会。买入看跌期权套保策略的收益情况如下图所示:

作者:南华研究院期权分析师周小舒Z0014889

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59