今日重点关注:黑色板块、美豆、集运指数(欧线)。中国7月1年期、5年期LPR下调10BP,债牛的格局仍未改变

发布时间:2024-7-23 08:51阅读:240

黑色板块、美豆、集运指数(欧线)

黑色板块:炉料估值坍塌,钢厂盘面利润修复。黑色板块价格再度下挫,其中炉料跌幅显著大于成材。昨日白天双焦领跌,夜盘铁矿有补跌迹象,螺卷回调幅度相对较窄。煤焦方面,随着重要会议的结束,市场对后续煤矿增产抱有一定预期,供宽需弱现实或再度到来;钢矿方面,钢厂环节依然对于生产节奏执行较高把控,矿港口库存也于上周突破1.5亿吨大关,上游资源品类供需对炉料估值形成显著压制。宏观层面,市场对于降息的交易未出现超预期的权重表现,国内市场风险偏好依然相对较较低,微观上的成材现货交投氛围亦或有所印证。短期黑色板块或延续弱势震荡,但钢厂利润表现或存一定支撑

美豆:中短线反弹,中长线可能会继续下跌。外盘交易重心在于美国供给和需求。一方面,美国大豆主产区截止目前天气良好,美豆优良率68%为近年最好水平,预示后期有望丰收,这也是前期价格流畅下跌的主要原因;需求方面,当前美豆销售进度缓慢,巴西大豆更具有性价比,但随着巴西销售进度的快速推进,巴西升贴水已经超过美国,竞争力下降,后期美豆需求将会改善。本轮反弹主要源于创纪录的基金净空单减仓导致,最高净空单超18.7万手。

集运指数(欧线):关注近月补贴水行情。即期运费拐点在7月底显现,8月预计整体趋势稳中带跌。本周一SCFIS指数收于6318.10点,略超于市场预期,预计下一期指数或仍维持在6000点以上。按照目前8月上旬跌价的速度(两周跌100/200美元),我们认为8月运价中枢或在8500±100美元,2408交割结算价或落在5700-5900点之间,2408或将有小幅补贴水行情。2410合约在当前现货跌价的背景下驱动或仍偏弱,但下跌空间或有限,建议暂时观望。

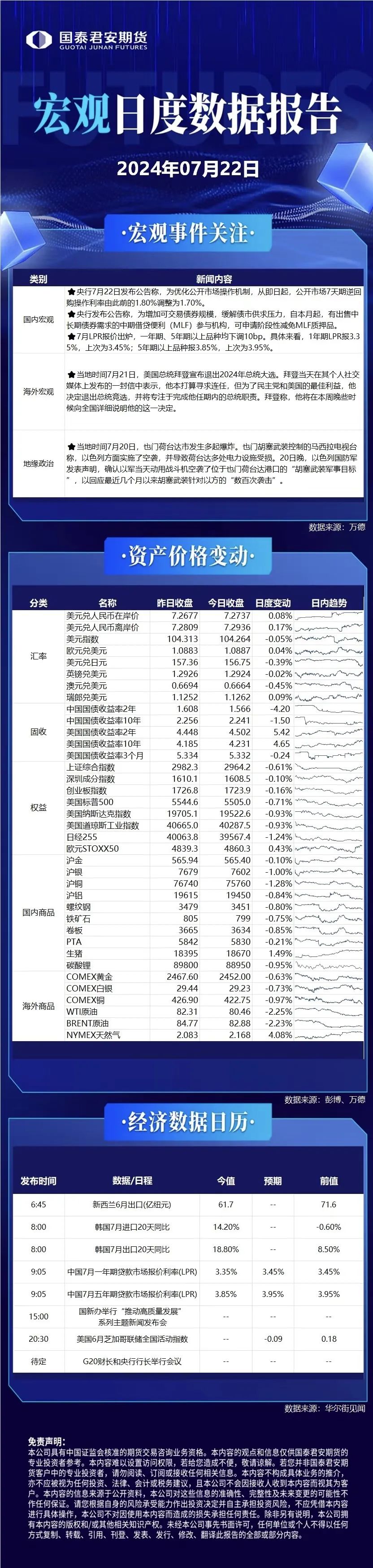

中国7月1年期、5年期LPR下调10BP,

债牛的格局仍未改变

观点分享:昨日央行同时将7天逆回购利率与1年期、5年期LPR下调10bp,在美联储“降息”预期转强的环境下央行决定进一步宽松以支撑实体经济,国债期货各期限活跃合约均上涨。我们知道长端利率=资金利率+期限利差,短端的确定性在之前已被投资者交易得过于极致,因此降息落地后,期限利差被进一步压缩。当前宏观经济偏弱,且货币政策的边际效益减弱,因此正如我们半年报里说的那样:债牛的走势以及资产荒的特征没有改变。不论是三季度的债券供给增加,还是央行对于超长期国债的监管吹风,本质上只能改变债市运行的速率而非方向。收益来源仍依赖久期和杠杆,性价比考虑下建议在哑铃型和子弹型中间切换,国债期货上超长期多头需要注意央行心理关口2.4%。同时,出现超预期增长型政策的可能性尽管不大,但一旦出现,也将迎来债市的调整。

黄金:高位震荡

白银:震荡疲软

铜:国内仓单库存减少,或限制价格下跌

铝:持续回落,或考验关键位置支撑

氧化铝:震荡,重心小幅回落

锌:短期承压,关注供应矛盾

铅:进口压制,短期承压

镍:短期承压而中长期不确定性尚存,多空博弈

不锈钢:钢价窄幅震荡

锡:快速下跌

工业硅:空头持续增仓,盘面创历史新低

碳酸锂:锂资源进口环比缩量,终端预期偏弱

铁矿石:供需宽松,弱势震荡

螺纹钢:现货情绪转弱,弱势震荡

热轧卷板:弱势震荡

硅铁:控能耗预期分歧,宽幅震荡

锰硅:多空博弈继续,震荡反复

焦炭:提降预期凸显,震荡反复

焦煤:震荡反复

动力煤:供应小幅收紧,高位震荡

玻璃:下游采购谨慎,心态观望为主

对二甲苯:单边趋势偏弱

PTA:多PTA空PF MEG:逢低正套

橡胶:震荡偏弱

合成橡胶:震荡运行

沥青:原油大挫,震荡偏弱

LLDPE:中期震荡市

PP:市场整体成交一般

烧碱:短期偏弱

纸浆:震荡运行

甲醇:空MA多EB

尿素:趋势偏弱

苯乙烯:偏弱震荡

纯碱:现货市场弱稳运行

LPG:成本下挫,震荡偏弱

短纤:现货市场维稳,成交清淡

PVC:震荡延续,关注检修季节库存变化

燃料油:延续弱势下跌,短期成本定价逻辑为主

低硫燃料油:跟随原油下跌,高低硫价差小幅走阔

集运指数(欧线):关注近月补贴水行情

棕榈油:马来供需双强价格仍偏震荡

豆油:受美豆和其他油脂走势影响

豆粕:美豆交易美国大选,反弹

豆一:黑龙江省储拍卖流拍,期价反弹

玉米:震荡运行

白糖:震荡下行

棉花:缺乏上涨驱动继续探底

鸡蛋:维持震荡

生猪:高温限制累库进度

花生:逢高抛空

6地锌锭库存16.23万吨,较上周四减少0.66万吨

7月22日讯,调研统计,7月22日统计的6地锌锭库存16.23万吨,较上周四减少0.66万吨,较上周一减少1.05万吨。上海市场锌锭库存7.25万吨,较上周四减少0.21吨,较上周一减少0.56万吨,广东市场锌锭库存2.82万吨,较上周四减少0.16万吨,较上周一减少0.30万吨。天津市场锌锭库存4.83万吨,较上周四减少0.25万吨,较上周一减少0.13万吨。(Mysteel)

国内市场电解铜库存统计

7月22日讯,7月22日国内市场电解铜现货库36.11万吨,较15日降2.13万吨,较18日降1.16万吨;上海库存23.70万吨,较15日降0.85万吨,较18日降0.41万吨;广东库存7.30万吨,较15日降0.62万吨,较18日降0.31万吨;江苏库存4.58万吨,较15日降0.74万吨,较18日降0.53万吨。国内电解铜社会库存延续去库趋势,其中各市场库存均表现下降。主因近期铜价下跌明显,下游消费有所改善,同时市场仓库到货依旧有限,库存因此继续表现下降。(Mysteel)

中国47港铁矿石到港总量2572.6万吨,环比减少336.0万吨

7月22日讯,7月15日-7月21日中国47港到港总量2572.6万吨,环比减少336.0万吨;中国45港到港总量2376.2万吨,环比减少489.4万吨;北方六港到港总量为1233.5万吨,环比减少335.4万吨。(我的钢铁网)

两部门进一步加强轻型汽车能源消耗量标示管理

7月22日讯,工业和信息化部办公厅、市场监管总局办公厅发布关于进一步加强轻型汽车能源消耗量标示管理的通知。其中提到,汽车生产企业或进口汽车经销商应保证其轻型汽车产品在销售时粘贴有轻型汽车能源消耗量标识。能耗标识的内容、格式、材质和粘贴等应符合《轻型汽车能源消耗量标识第1部分:汽油和柴油汽车》(GB22757.1—2023)、《轻型汽车能源消耗量标识第2部分:可外接充电式混合动力电动汽车和纯电动汽车》(GB22757.2—2023)要求;在汽车产品自身以外其它场所使用能耗标识时,可等比例放大或缩小。

《全国碳市场报告(2024)》发布:中国碳市场配额清缴完成率位于国际前列加快建设全国统一碳市场

7月22日讯,昨日,中国碳市场大会2024在武汉召开。生态环境部副部长赵英民在大会上发布《全国碳市场报告(2024)》,介绍了第二个履约周期以来,全国碳市场建设进展和成效。他表示,全国碳市场圆满完成第二个履约周期。2021年、2022年度配额发放量分别是50.96亿吨和51.04亿吨,配额总量基本平衡,配额分配在整体上保持第一个履约周期的政策连续性和稳定性,同时结合实际进行了优化调整。截至2023年度,2021年、2022年配额清缴完成率分别为99.61%和99.88%,比第一个履约周期有进一步的提升。中国碳市场配额清缴完成率位于国际主要碳市场前列。赵英民表示,下一步,为加快建设全国统一碳市场,生态环境部将重点做好三个方面工作:一是持续完善全国碳排放权交易市场相关政策配套制度,二是积极推动全国温室气体自愿减排市场建设,三是深化碳市场国际交流与合作。(生态环境部)

进口棉花主要港口库存周环比降2.4%,总库存55.5万吨

7月22日讯,据Mysteel调研显示,截止至7月18日,进口棉花主要港口库存周环比降2.4%,总库存55.5万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约46.7万吨,周环比降2.7%,同比库存高117%;江苏地区张家港港口及周边仓库进口棉库存约5.0万吨,其他港口库存约3.8万吨。本周港口进口棉库存继续下降,仓库库容压力明显得到缓解。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52