重大事件:央行开展临时正回购或逆回购,怎么看?

发布时间:2024-7-8 10:20阅读:828

问一问

问一问【重大事件】央行开展临时正回购或逆回购,怎么看?

1. 央行为什么开展临时正回购或逆回购?

央行开展临时正、逆回购操作的利率分别为7天OMO利率减点20bp、加点50bp,实际上对应陆家嘴会议中潘行长明确的“如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度”。

具体来看,可以参照央行2015年工作论文《利率走廊、利率稳定性和调控成本》,提到的利率走廊“三步走”,分别是隐性利率走廊、短期政策利率和贴现窗、建立正式的显性利率走廊,对于第三点,在正式的利率走廊之内,继续用公开市场操作来维持一个更窄的事实上的利率走廊,校正全天市场资金利率走势,不偏离政策利率。

2. 市场是否需要紧张?

市场看到新闻的第一反应,是正回购重启和隐性利率走廊上限+50bp,而下限只-20bp,因此有一定担忧。在汇率压力和央行防空转、控制债市利率下限的背景下,市场对这一操作确实会有担心。

但从今年以来央行操作来看,无论是对于资金面调控(例如5月供给大月MLF平量续作、月底提前进行跨月呵护等),还是公布“借券”时点,都在一定程度上体现了对资金和市场的呵护,或者说不希望导致市场有过大波动。其中上限+50bp,可能是考虑到季末、跨节等特殊因素下,不让资金过度收紧。

3. 如何看待后续资金和债市?

央行这一操作,资金利率大概率锚定在1.6%~2.3%这一区间内,从年初以来资金运行状况来看,R001、DR007的价格基本在1.65~2.3区间内,因此实际上这一利率走廊相当于维持现状;至于具体锚定的中枢,还需要看后续操作的量。

对于债市,短期建议弱化资本利得,以合理区间、静态票息视角参与。一方面不必过度悲观,另一方面保留应有的审慎,策略上建议哑铃型,短端下沉信用票息,长端适度考虑利率久期。暂时过渡,等待更明确的方向信号。

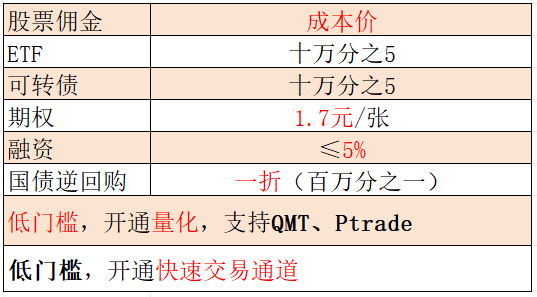

关注市场动向,同时也可以关注目前券商开户能够申请的佣金优惠力度。小券有做一个表,供大家参考,欢迎沟通,右侧可加微信,后者电话联系

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

央行正回购是什么意思,与央行逆回购有什么区别?

央行正回购是什么意思,与央行逆回购有什么区别?