期权交易策略应用(三)波动率策略

发布时间:2024-5-9 10:41阅读:1004

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

波动率策略主要包括卖出跨式期权、卖出宽跨式期权、买入跨式期权和买入宽跨式期权四种。

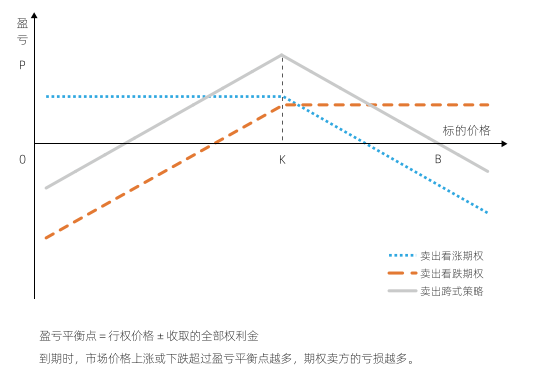

1.卖出跨式策略

(1)基本原理

卖出跨式期权由卖出相同行权价格的一手看涨期权和一手看跌期权组成。

(2)使用动机

当投资者预期市场价格在到期前不会剧烈涨跌时,可以卖出跨式期权,从价格波动不大的市场中获利。

(3)盈亏说明

卖出跨式期权的最大收入是收取的两个期权的权利金之和。不考虑交易成本的情况下,到期标的物市场价格等于卖出跨式期权的行权价格时,跨式期权卖方获得最大盈利;当市场价格上涨或下跌的幅度不超过卖出看涨期权和看跌期权收取的权利金之和,跨式期权卖方可以盈利;当市场价格上涨或下跌的幅度超过卖出看涨期权和看跌期权收取的权利金之和,卖出跨式期权面临风险。

期权到期时的盈亏平衡点有两个,一个是行权价格加上收取的全部权利金,一个是行权价格减去收取的全部权利金(不考虑交易成本)。

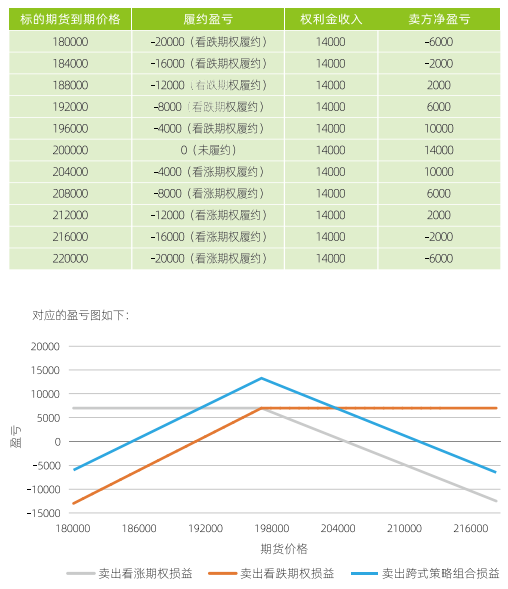

例:投资者卖出行权价格为20000元1吨碳酸锂看涨期权与看跌期权,三个月后到期,收入权利金14000元/吨,到期时,碳酸锂期货价格涨到210000元/吨。看涨期权履约盈亏=行权价格-期货价格: 20000元/吨-10000元/吨=10000元/吨; (看跌期权放弃) 。净盈(亏)=权利金收入-履约亏损:14000元1吨-10000元/吨=4000元/吨。盈亏平衡点: 200000元1吨+14000元/吨=214000元/吨,200000 元1吨-14000元/吨=186000元/吨。即碳酸锂期货价格高于214000元1吨或低于186000元/吨时,卖出跨式组合策略亏损;碳酸锂期货价格在186000元/吨与214000元1吨之间时,卖出跨式组合策略盈利。

同理,到期对应不同期货价格卖出跨式期权盈亏测算如下表。

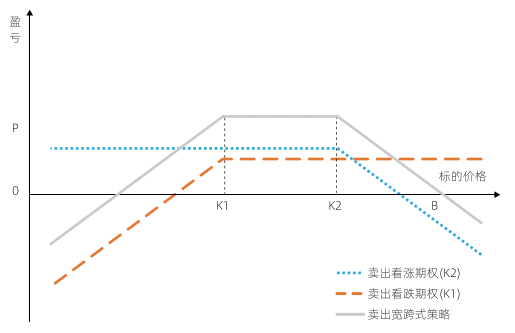

2.卖出宽跨式策略

(1)基本原理

卖出宽跨式期权由卖出一手看涨期权(高行权价)和一手看跌期权(低行权价)组成。

(2)使用动机

投资者预期市场到期前一段时间不 会剧烈波动,只是进行窄幅的价格调整,可以使用卖出宽跨式期权获取权利金收入。

(3)盈亏说明

卖出跨式期权的最大收入是收取的两个期权的权利金之和。不考虑交易成本的情况下,到期市场价格介于卖出宽跨式期权的行权价格之间时,宽跨式期权卖方获得最大盈利。

相对看涨期权行权价格,到期市场价格上涨幅度不超过收取的全部权利金,或相对看跌期权行权价格,到期市场价格下跌幅度不超过收取的全部权利金,卖出宽跨式期权策路可以盈利。反之,卖出宽跨式期权面临风险(不考虑交易成本)。卖出宽跨式期权盈利有限,到期市场价格大幅上涨或下跌,卖方在任何一个方向上的潜在风险极大。

宽跨式期权到期时的盈亏平衡点有两个:一个是看涨行权价格加上收取的全部权利金;二是看跌期权的行权价减去收取的全部权利金(不考虑交易成本)。

盈亏平衡点: 1. 看涨期权行权价格+收取的全部权利金; 2. 看跌期权行权价格-收取的全部权利金

期权到期时,市场价格上涨或下跌超过盈亏平衡点越多,期权卖方的亏损越大。

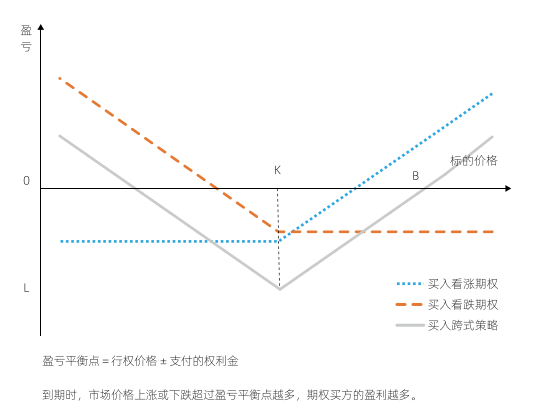

3.买入跨式策略

(1)基本原理

买入跨式期权由买入相同行权价格的一手看涨期权和一手看跌期权组成。

(2)使用动机

投资者预期市场将会出现大幅波动,但不确定波动的方向,可以使用买入跨式期权,从价格突破性波动中获利。

(3)盈亏说明

买入跨式期权的最大风险是支付的两个期权的权利金之和。

到期标的物市场价格等于买入跨式期权的行权价格时,跨式期权买方面临最大亏损;当市场价格上涨或下跌的幅度不超过买入看涨期权和看跌期权支付的权利金之和,跨式期权买方将亏损;当市场价格大幅上涨或下跌的幅度超过买入看涨期权和看跌期权支付的权利金之和,跨式期权买方盈利。

期权到期时的盈亏平衡点有两个,一个是行权价格加上支付的全部权利金,一个是行权价减去支付的全部权利金(不考虑交易成本)。

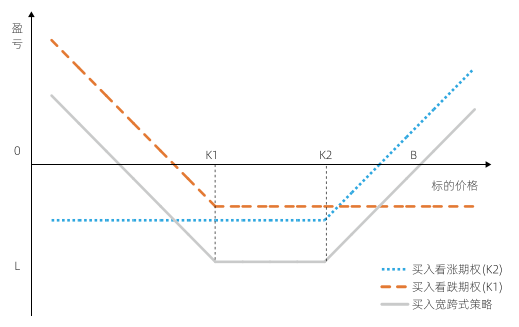

4.买入宽跨式策略

(1)基本原理

买入宽跨式期权是指买入一手看涨期权(高行权价)和一手看跌期权(低行权价)。

(2)使用动机

如果投资者预期市场将会出现大幅剧烈波动,但不确定波动的方向,可以使用买入宽跨式期权策略。

(3)盈亏说明

买入宽跨式期权的最大风险(亏损)是支付的两个期权的权利金之和。当市场价格介于宽跨式期权的行权价格之间时,宽跨式期权买方面临最大亏损。

当市场价格涨(跌)幅不超过支付的全部权利金,买入宽跨式期权将亏损。反之,买入宽跨式期权获得盈利。当市场价格大幅上涨或下跌,买方在任何一个方向上的潜在盈利都是极大的。

与卖出宽跨式期权相同,到期时的盈亏平衡点也有两个,一个是看涨期权行权价格加上支付的全部权利金,一个是看跌期权的行权价格减去支付的全部权利金(不考虑交易成本)。

盈亏平衡点: 1.看涨期权行权价格+收取的全部权利金; 2. 看跌期权行权价格-收取的全部权利金

期权到期时,市场价格上涨或下跌超过盈亏平衡点越多,期权买方的盈利越多。

例:投资者同时买入行权价为208000元/吨的碳酸锂看涨期权与行权价为192000元/吨碳酸锂看跌期权,共付出权利金8000元/吨,到期时,标的碳酸锂期货价格涨到210000元1吨。看涨期权行权盈亏=期货价格-行权价格: 210000元/吨-208000元/吨=2000元/吨(看跌期权放弃)。净盈利=期权行权盈亏-权利金支出: 2000元/吨-8000元/吨=-6000元1吨。盈亏平衡点: 208000元/吨+8000 元/吨=216000元/ 吨; 192000 元/吨-8000元/吨=184000元/吨。到期标的碳酸锂期货价格低于184000元/吨或高于216000元/吨时,卖出跨式组合盈利;标的碳酸锂价格在184000元/吨与216000元/吨之间时,卖出宽跨式组合亏损。

同理,到期对应不同期货价格的期权盈亏如下表。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章