从中证1000股指期货上市看股指期货功能发挥

发布时间:2023-10-16 09:36阅读:928

研究员:孙锋

期货投资咨询证号:Z000567

2022年7月22日,中证1000股指期货上市,短短一年多时间,持仓已超20万手,保证金已跃升至股指期货排名第二。快速的发展说明了市场对中证1000股指期货的认可,股指期货的功能作用进一步发挥。

股指期货上市带火标的指数

2022年7月18日,证监会批准开展中证1000股指期货交易,中证1000指数马上就成为了高频词,频频出现在各大财经媒体。

根据百度舆情指数的统计,2022年7月18日至7月24日一周内,“中证1000指数”这一关键词的资讯指数达到了2798,搜索指数达到1713,而两者的日均指数值仅分别为104和483。可见,大量的报导和互联网用户的搜索,使中证1000指数和中证1000股指期货期权的概念被迅速普及,相关信息深入人心,这为之后中证1000相关产品的发行和中证1000股指期货的发展打下了坚实的群众基础。

股指期货上市带动基金销售

由于中证1000股指期货的上市,使“中证1000指数”成为了热搜,大家对于该指数都有了一定的认识,知晓度的提升使基金发行受市场追捧。

2022年7月,富国、广发、易方达和汇添富四家基金公司同时发行中证1000ETF。在控制规模的情况下,一家仅用1天就完成了80亿元的顶格认购,提前结束募集期,两家也仅用2个交易日完成顶格募集。

正是由于有股指期货的“加持”,中证1000ETF有了对冲“武器”,得到市场认可。四家ETF同时发行,快速完成募集,平均发行规模达68.76亿元,远超当时股票型基金平均16亿元的发行规模。中证1000深入人心,当时风光一时的“碳中和ETF”,也无法比肩。

股指期货上市吸引长期资金

火爆的基金发行之后,中证1000指数产品规模并没有出现过回落。相反,无论是相关产品数量还是相关产品规模都出现持续地、明显地增长。

仅仅1年多时间,跟踪中证1000指数的公募基金产品规模从121亿元增加到788亿元,增幅约为551%;挂钩公募产品数量从33家增加到98家(A类、C类分别计息;含联接基金),增幅约为197%。

中证1000指数产品规模的稳定增长,很大程度上与中证1000股指期货和期权的上市是分不开的。正是有了股指期货,指数产品持有人可以运用股指期货进行套期保值,回避现货下跌风险。正是有了股指期货,指数产品持有人可以运用股指期货进行期现套利,获得期货贴水的无风险收益。从而使中证1000指数产品的规模稳定持续地增长,而中证1000股指期货的持仓量也在不断创新高,两者相辅相成,使场外资金长驻资本市场。

股指期货上市有助降低波动

中证1000股指期货的上市,使对应成份股的对冲有了可供选择的多种方案,可一定程度上缓解集中抛售对中小市值股票带来的下跌压力、抑制过度波动,有利于增强股市内在稳定性与韧性。

经统计,中证1000股指期货上市的一年多时间,指数年化波动率持续下降,日度年化波动率自24.84%降至16.26%。中证1000成份股平均日内波动率从上市前的44.5%左右下降到了上市后的35.6%左右。无论是指数还是成份股的波动都出现了明显下降,股指期货的风险管理功能逐步发挥。

股指期货上市丰富交易策略

股指期货与期权已成为境内市场各类机构的主要风险管理工具,相关交易策略进一步丰富,从而为财富管理机构提供了更多金融工具选择,可能设计出更多风险特征的产品,丰富策略选择。

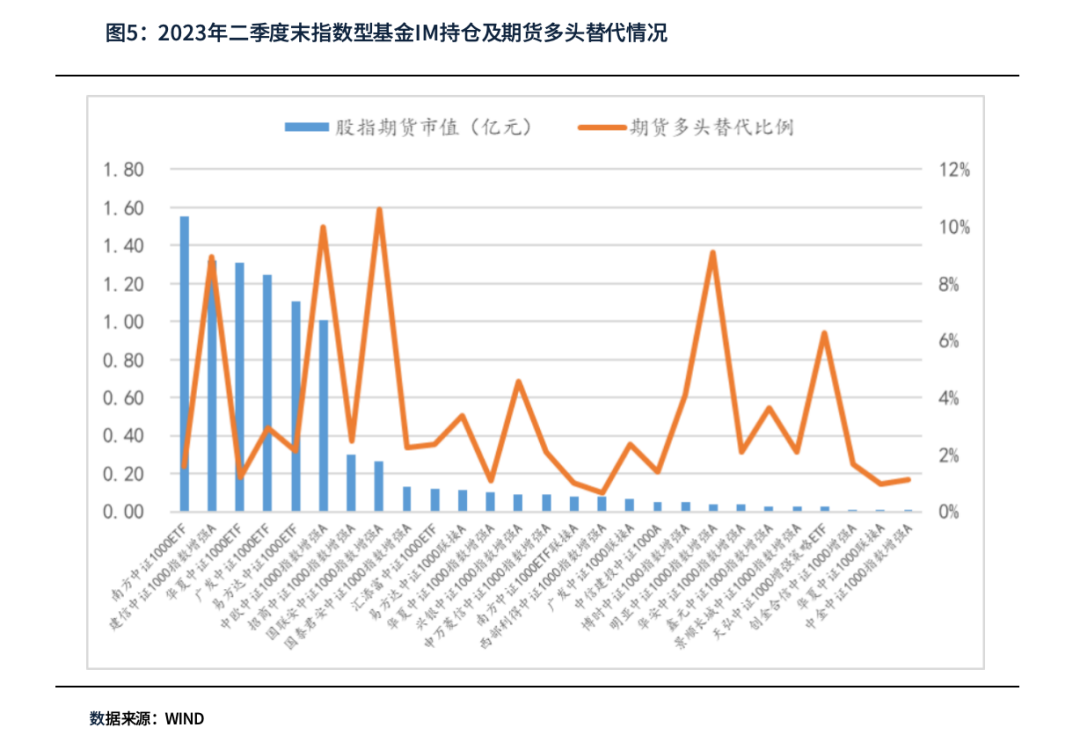

以运用股指期货替代部分股票投资的期货多头替代策略为例,指数型、指数增强型基金产品能运用上述策略,在跟踪标的的同时可以获得额外的可用头寸应对流动性需求;在股指期货贴水时,投资期货多头可获得一定的基差收益,将基差转化成账户的超额收益;在应对申购赎回时,能够快速调整仓位,更好地跟踪标的指数。

经统计,2023年二季度末,14只中证1000被动指数基金中有9只运用股指期货,占比达64%;41只中证1000指数增强型基金中有18只运用股指期货多头替代,占比达43%。6只基金中证1000股指期货持仓市值超1亿元,27只指数型基金合计持有中证1000股指期货市值9.285亿元,其中有4只基金运用股指期货多头替代,期货市值占权益市值比在10%左右。可见,股指期货多头替代已经成为机构常用的策略之一。

越来越多的公募基金、证券公司等机构投资者使用中证1000股指期货和期权的交易策略已逐步涵盖至指数化投资、中性策略、波动交易、固收+、“雪球”等多类资管产品,运用股指期货可以更加便利的调节理财产品的风险收益结构,创造出更多元的资产管理产品,满足中长期资金投资和居民不同风险偏好的理财需求,有助于提高居民财产收入,增强居民幸福感。

股指期货上市服务新股发行改革

中证1000股指期货的上市,使套保对冲标的范围再增1000只证券,扩大了套期保值对冲标的的覆盖面,投资者打新底仓股票的选择范围更大,应对持仓股票的价格波动风险更从容,从而有利于投资者坚定持仓,参与新股发行。

以公募基金为例,部分基金在运用中证1000股指期货对冲现货头寸后,积极参与新股认购,近一年无论是参与配售的次数,还是认购的金额都十分可观。不仅是股票多空的中性策略基金,灵活配置型、偏股型、偏债混合型基金都有运用中证1000股指期货对冲参与新股配售。甚至部分基金股票投资市值仅2亿元左右,近一年新股获配金额超2000万元,占比超10%。可见,中证1000股指期货的上市能帮助参与新股配售的主体在锁定期内消除后顾之忧,从而扩大认购参与面、增强参与积极性。

因此,股指期货的上市,为投资者提供了管理系统性风险的有效工具,投资者得以更加专注于筛选优质企业标的,挖掘超额收益,助力市场估值合理回归,形成“科技-产业-金融”良性循环。

股指期货上市提升指数影响

中证1000股指期货的上市还使得指数和成份股更受投资者重视,无论是市场表现还是融资情况都在衍生品上市后有明显改变。

在中证1000股指期货上市之前,该指数还默默无闻,投资者更关注沪深300、上证指数、中证500等这些为投资者所熟识的老牌指数,或者对科创板指数、创业板指数这样的新科技代表指数给予更多的关注。但股指期货的上市,打响了中证1000指数作为中小市值代表的品牌。

对比中证1000股指期货上市前后的表现,可以观察到,中证1000指数在上市前后与中证500指数的相关性最高,上市前后分别为0.934和0.968,保持高相关性,相关度略有提升。中证1000指数在上市前与沪深300、中证流通、科创50指数的相关性分别为0.16、0.71、0.54,而上市后与三者的相关性分别为0.836、0.946、0.87,相关性明显提升。一方面可能与股市环境变化有关,但另一方面正是说明了中证1000指数表现不再特立独行、默默无闻,股指期货的上市使其与市场整体的联动性提高,已成长为后起之秀,成为市场的中坚力量。

此外,随着指数越来越受重视,中证1000成份股的再融资占比也明显提高。2021年至2022年6月末,共有632家公司完成定向增发,实际募资额1.115万亿元,其中中证1000成份股有110家,实际募资额1348.7亿元;2022年7月至2023年9月,共有469家公司完成定向增发,实际募资额9458亿元,其中中证1000成份股有127家,实际募资额1810亿元。在市场总体再融资下降的情况下,中证1000成份股定向增发和募资额双双增加,数量占比从20%提升至27%,募资额占比从12%提升至19%。这固然有公司自身的原因,也与中证1000衍生品上市后,风险管理工具多样化,客观为成份股再融资提供了便利性。

随着影响力的提升,中证1000成分股的平均相对成交量相比股指期货上市前提升了2.99%,其成分股的平均相对成交额相比上市前提升了11.04%。中证1000股指期货的上市对其成分股的成交活跃度有着显著的推动作用。

综上所述,中证1000股指期货的上市使中证1000指数深入人心,为广大投资者接受和认可,促使相关产品发行认购,并成功留住资金长期驻扎,中证1000产品不断增加,机构投资者运用股指期货丰富投资策略,设计多元化产管理产品,满足中长期资金投资和居民不同风险偏好的理财需求。中证1000股指期货的上市还在一定程度上缓解集中抛售对中小市值股票带来的下跌压力、抑制过度波动,使指数和成份股的波动明显下降,股指期货的风险管理功能逐步发挥。此外,股指期货的上市,为投资者提供了管理系统性风险的有效工具,有利于投资者坚定持仓,参与新股发行,也提高了中证1000指数的影响力,为成份股再融资提供了风险管理工具,使近一年中证1000成份股的定增募资额明显提升,为服务注册制改革,提升直接融资质量效率贡献了助力。

银河

风险提示

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

新上市的中证1000股指期货是什么?

现在怎么炒中证1000股指期货?中证1000股指期货是什么意思呢?

中证1000股指期货是啥?什么时候上市呢?

新上市的中证1000股指期货是什么?

现在怎么炒中证1000股指期货?中证1000股指期货是什么意思呢?

中证1000股指期货是啥?什么时候上市呢?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59