学校开学提振有限,毛猪与白条偏弱博弈

发布时间:2023-9-11 09:09阅读:332

问一问

问一问2023-09-11 07:39:00 我的钢铁网

[导读]:9月学校开学之后,对下游猪肉需求带动有限,屠企暂未改变亏损不利局面,养殖端供应充足,但抗价情绪较强,近期毛猪窄幅博弈震荡,预期在中秋、国庆双节之前,毛猪或打破僵持出现一定幅度的先涨后跌波动。

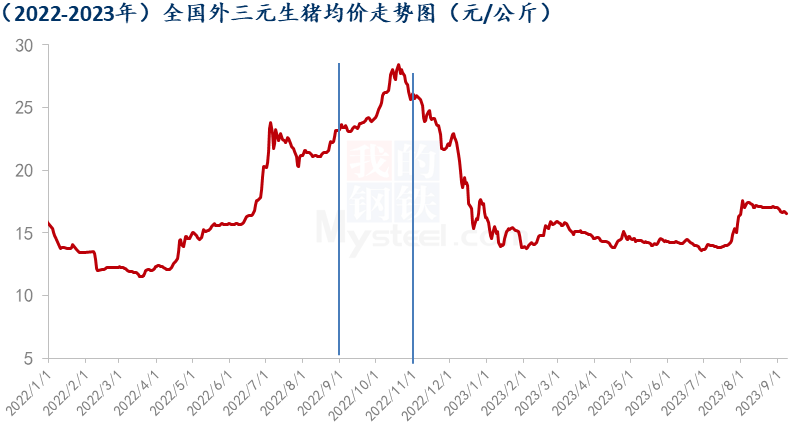

进入9月之后,毛猪价格呈现震荡拉锯行情,一方面高温天气减弱,养殖端对中后期需求信心向好强,散户压栏挺价偏强,北方坚守8.0元关口坚定。另一方面,供需偏松矛盾也显而易见,9月出栏供应量增加,下游需求增量有限,屠企持续亏损之下压价收猪心态强烈,最近一周生猪出栏均价在 16.75 元/公斤,较上一周微跌 0.28 元/公斤。

回顾去年9-10月生猪价格曾受到节日预期及二次育肥活跃推动价格出现较强上涨,今年9月底迎来中秋、国庆双节叠加,预期对市场带来类似提振,但猪源供应充足,二育进场较弱,预期很难出现去年同期的涨势。

9月生猪供应量温和增加

8月猪价走势偏强,集团场控制体重出栏,部分计划未完成, 8月部分企业出栏量略低于7月。据Mysteel监测样本来看,企业完成率在97.55%%,部分猪源移到9月,加上9月正常适重出栏量也有增多,9月规模场出猪较8月环比增加3.87%。8月散户挺价压栏较多,进入9月体重慢慢增加,部分地区非瘟、蓝耳等疫病季节性有所抬头,散户出栏心态有改善,前期7月入场的二育猪源在9月出栏,整体9月猪源供应量较8月有所增加。

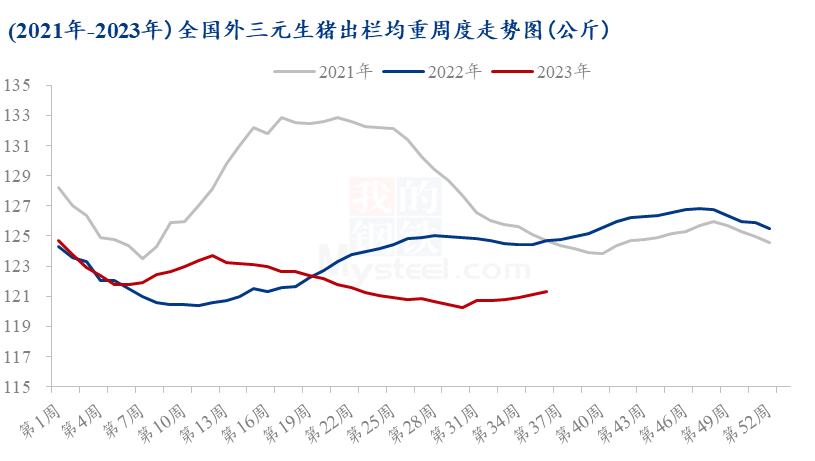

从体重来看,目前散户压栏挺价情绪较重,部分规模场也有增重倾向,出栏体重在慢慢增加,本周全国外三元生猪出栏均重为121.33公斤,较上周增加0.20公斤,环比增加0.17%。南方对大猪消费还未到旺季,中后期中大猪源预计将会增多,增加市场供应压力。根据以往情况来看,在节日之前有短暂压栏挺价倾向,但是临近节日市场有逢节集中出栏的可能。

学校开学对消费提振有限

进入9月,学校普遍开工,学校团膳消费对猪肉需求带来一定提振,但也是家庭消费的部分转移,实际对需求增量提升有限,最近一周(9月7日)屠宰平均开工率28.30%,较上周增0.41百分点,基本可以认为是在正常范围的小幅波动。

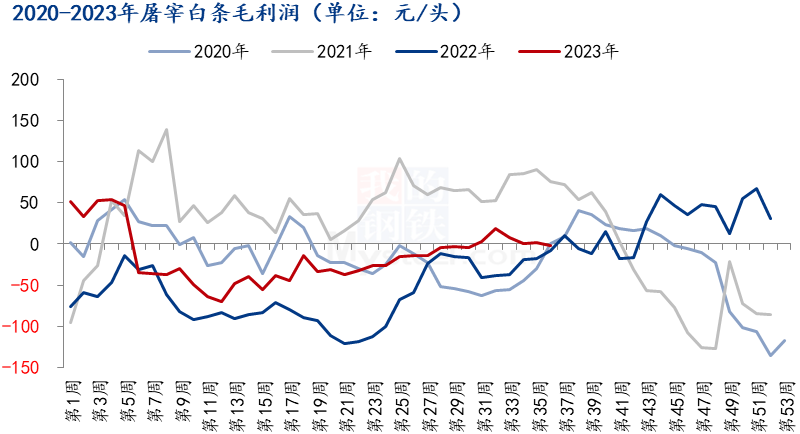

目前困扰屠企主要问题是持续亏损压力,主要原因是下游需求不旺,加上屠宰行业内卷严重竞争激烈,厂家白条提涨困难。本周屠宰白条毛利润亏损1.74元/头,较上周亏损增加3.32元/头。在此情况之下,屠企控量或缩量保价,部分屠企直言“白条涨不动亏钱,只能缩量压猪价”。

目前距离中秋节尚有一段时间,中旬无明显利好,需求维持较淡,预计下旬需求会有所改善,因为中秋节、国庆节叠加在一起,在连续8天假期里,各地聚会、婚庆等活动较多,会对猪肉消费带来提振,在此之前,下游客户也有一定订货,对猪价和白条带来一定拉动。

综上所述,Mysteel认为9月生猪供需面仍然维持偏松局面,整体而言对猪价偏空,但有月底双节利好支撑,养殖端抗价信心较足,加上部分二育在等低价进场,近期猪价呈现看跌却又跌不动的微妙走势,近期养殖端与屠企大概率还是小幅度的来回拉扯。下旬之后,节日气氛渐浓,毛猪挺价情绪增强,下游白条客户有一定节前备货,价格或出现上涨,均价预计或回升到17.00-17.50元/公斤,但养殖端也会逢节逐渐增量,甚至出现集中出栏,猪价上涨难持久,临近节日之时预期又有小幅度回落,国庆节假期之后,需求阶段性减淡,毛猪价格将回归弱势。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

相信税改能提振商业投资?

北交所最近受到哪些利好的提振?

相信税改能提振商业投资?

北交所最近受到哪些利好的提振?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59