锰硅、硅铁期货不同交易模式的分析方法和风险管理

发布时间:2023-4-25 21:49阅读:1523

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

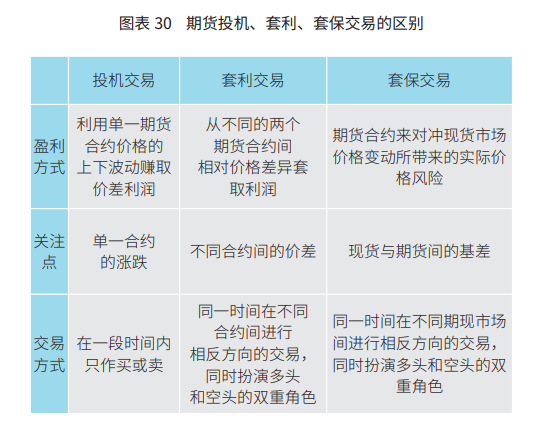

进行锰硅、硅铁期货交易,主要有投机、套利、套保三种模式, 不同的交易模式,关注点不同,所运用的分析方式和管理风险的方法 也不尽相同。

(一)投机交易

1. 投机交易分析方法

期货投机是指在期货市场上以获取价差收益为目的的期货交易行 为。单边投机者通过预测价格的涨跌来盈利,在持仓上表现出只持有 多单或只持有空单。

期货投资分析有基本面分析和技术分析两大工具。

基本面分析重视因果关系,认为商品价格的运行必然有其原因在 起作用,可以简单定义为对价格运行的影响因素分析,从而推出价格 运行的方向甚至具体数值。基本面考量供求关系、经济周期、政府政策、 季节性因素和心理因素等多方面。

锰硅、硅铁在钢铁产业链中属于小品种,虽然在大周期上受整个 钢铁行业景气度的影响,但是在小周期上往往受自身供求关系的影响 很大。例如在钢铁行业实行供给侧改革,景气度明显提升后,2017- 2018 年锰硅、硅铁期货价格都保持高位运行,而在 2018 年下半年, 在整个钢铁行业未有明显变化的情况下,受益于螺纹钢新标带来的锰 硅需求提升,锰硅期现货价格出现了大幅上涨。而政策对铁合金期货 价格的影响也不容忽视,2017 年 12 月宁夏出台环保政策后锰硅和硅 铁期货价格一度开启飙涨模式。

而技术分析是对市场交易过程中产生的数据以及市场参与者的行 为进行分析的预测方法,这些数据包括成交量、价格变化速度等。技 术分析的好处在于这些数据是及时更新的,直观明了、公开公平。

2. 投机交易风险管理

单边投机者是期货市场最主要的风险承担者,面临的主要风险有 价格判断失误风险、仓位风险和交割风险等。

价格判断失误风险是期货投资者都面临的风险,但单边投资者在 这一风险中需要承受的损失远远大于其他类的投资者。为了更好的处 理这一风险,一方面,在交易前,应对价格的运行规律作出详细的研 究,制定好交易计划,不可盲目交易;另一方面,即使作出详细研究, 但交易也不可能 100% 正确,因此必须要有止损意识,对可能的错误 进行及时修正,终止亏损的扩大。

而当价格判断失误时,单边投机者面临的仓位风险也不容忽视。 当价格波动较大且判断错误时,有可能面临保证金不足被强平的情况。 单边投机者需要做到更为合理的盈利 / 风险设置和资金管理,例如一 般采用等比例加仓的方式保证保证金占用维持在总资金的一个固定水 平上。

一般的单边投机者都不具备交割的能力,如果持仓过大或者在合 约流动性逐渐枯竭时仍未平仓,将有可能面临不得不平仓的风险,而 难以等到期现价格完全回归的时候,这就是单边投资者的交割风险。 应对这一风险需要投资者关注自己参与合约的流动性情况和控制持仓 规模。

(二)套利交易

套利也叫价差交易,指的是在买入或卖出某种资产的同时,卖出 或买入相关的另一种资产。套利本质上仍属于投机的一种,套利者通 过价差发生变化而获利。这种交易模式收益稳定且相对风险较小。铁合金期货套利的主要策略有期现套利、跨期套利和跨品种套利。

1. 期现套利的分析方法和风险管理

期现套利是指在期货合约和现货之间进行套利。期现套利是目前 市场运行非常成熟和广泛的一种套利模式。常见的期现套利主要分为 正向套利与反向套利两种。

相对来说,期现投资者的风险是比较小的,在期现价差高于固定 的成本时,就一定能获得无风险收益。而潜在的风险主要来自于现货 端,即现货的流动性低于期货,例如投资者对 1000 吨锰硅进行期现 套利,在期货市场上进行 200 手开仓较为容易,但是在现货市场上无 论是买入或者卖出,都可能面临短期内找不到交易对手或者交易价格 不及预期的情况。此外,随着品种的逐渐成熟,无风险套利的机会越 来越少,在缺乏无风险套利的机会时,期现投资者会对期现价差进行 主观判断而进行交易,此时期现套利就面临类似于单边投机者的风险, 需要对价格、仓位等风险进行管理。

2. 跨期套利的分析方法和风险管理

跨期套利是指对在单一期货品种上进行近远月合约间的买卖套 利。由于交易品种相同,系统性风险相对较小,价值主要体现为时间 价值。

交易者对近远合约的多空认识程度不同会导致合约间价差的波 动。如果跨期套利者认为未来的供需会得到改善,则采取卖出近月合 约并同时买入数量相等的远月合约,期待远月价格会显著强于近月合 约。而如果认为未来供需恶化,则采取买入近月合约并同时卖出数量 相等的远月合约,期待远月价格会显著弱于近月合约。

在风险上,除了买近抛远的套利在价差能覆盖资金成本时可以采 取交割的形式获取无风险收益外,其余情况下跨期套利实质上也是在 对价格进行主观判断,因此也会面临类似于单边投机者的风险,对价 差的分析和仓位管理上都需要进行一定的风险把控。而对于交易量很 小的品种,近远合约价差的恢复能力一般较差,且成交困难,不便于 跨期套利的进行。目前铁合金主力合约流动性较好,但非主力合约的 流动性有时不便于跨期套利,需要控制交易规模避免流动性风险。

3. 跨品种套利的分析方法和风险管理

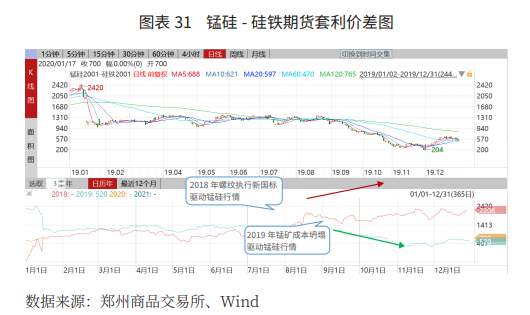

跨品种套利一般是在两个相关性较高的期货品种间进行买卖套 利。目前期货市场运行的钢铁产业链品种比较全面,上游有铁矿石、 焦炭,中游有锰硅、硅铁,下游有螺纹钢、热轧卷板等。从相关性上 来说,锰硅和硅铁在供给端联系紧密,而且在合约规则设置上也高度 一致,因此这两者的跨品种套利更为推荐。 跨品种套利的核心在于判断品种间的强弱。以锰硅 - 硅铁价差套 利为例,2018 年下半年螺纹钢新标对锰硅需求提振作用明显,锰硅 - 硅铁价差开始突破原有的运行区间而持续走高。但后续随着新标执行 力度不及预期,价差又开始回归正常。而进入 2019 年下半年,随着 钢铁行业供给侧改革红利消退,吨钢利润逐步下滑。铁合金行业同样 进入产能扩张过剩的阶段,产业利润不断下滑。锰硅上游锰矿也迎来 增产周期,全球锰元素过剩背景下锰矿价格坍塌锰硅下跌。而硅铁的 电耗刚性成本占比大,产业成本结构的差异导致 2019 年锰硅 - 硅铁又 进入收缩阶段。这一阶段空锰硅多硅铁策略又可以获得不错的对冲收 益。

跨品种套利,在黑色产业链铁合金生产中也有典型案例。例如在 2020 年的下半年,作为锰硅生产原料的焦炭由于供给侧改革淘汰 4.3m 焦化炉导致供应减少,焦炭阶段供应紧张价格上涨,而作为成品的锰 硅此时价格仍在震荡走低过程,锰硅生产企业步入生产微利甚至亏损 的地步。这时候的基本面焦炭强而锰硅弱,锰硅生产企业 W 公司和集 团下属的期货公司会商后制定跨品种套保方案,在期货盘面进行买入 焦炭期货卖出锰硅期货的跨品种套利操作,既对冲掉了原料上涨的风 险,又对冲掉了成品下跌的风险。锰硅企业 W 公司通过业务协同,合 理运用期货工具,保障了企业的生产利润,实现了企业的稳健发展。

在风险上,跨品种套利仍是投机,因此价格判断失误的风险、仓 位风险和交割风险都需要进行管理。而如果需要进行与其它交易所的 黑色品种套利时,需要注意铁合金品种和其它品种间在交易时间、涨 跌停板幅度上的差异,并对这一风险进行管控,例如铁合金目前还没 有夜间交易时间,而螺纹钢、铁矿石等都会在夜间交易。

(三)套期保值

套期保值是指交易人在买进或卖出实际货物的同时,在期货上卖 出或买进同等数量的期货交易合同作为保值。它是一种为避免或减少 价格发生不利变动的损失,而以期货交易替代实物交易的一种行为。

买入套期保值一般是指企业为锁定原材料成本或者补充相应库 存,在期货合约上买入一定数量的合约。而卖出套期保值一般是企业 为锁定销售价格,在期货合约上卖出一定数量的合约。

1. 套期保值的风险管理

企业开展期货套期保值虽然构建了期现货市场的对冲机制,但从 单个市场来看,风险仍然存在。

套期保值将绝对价格的风险转变为基差风险。基差是指现货价格 和期货价格之间的价差,套期保值仍有面对期货和现货价格变化不同 步的风险,即基差风险,这是影响套期保值效果的主要风险。

此外,其它风险主要包括了流程风险(包括风控制度),现货端 销货能力的风险,库容风险,以及期货市场的杠杆效应带来的资金风 险等等。为了规避套期保值的风险,企业应该合理分析自身的经营风 险点,制定好详细的套保计划,完善制度和规范流程。有条件的企业 可以引进或与专业化的风险管理公司进行合作,通过期现风险管理公 司专业化的团队为整个套保交易进行咨询和服务,也可以针对企业个 性化的需求制定合作套保策略或提供个性化的解决方案。

在整个套期保值活动结束后,应按照系统的评估体系对套保结果 进行回溯,并从中总结经验教训,寻找不足,不断完善和改进套保方案。2. 非标准品的套期保值和风险管理

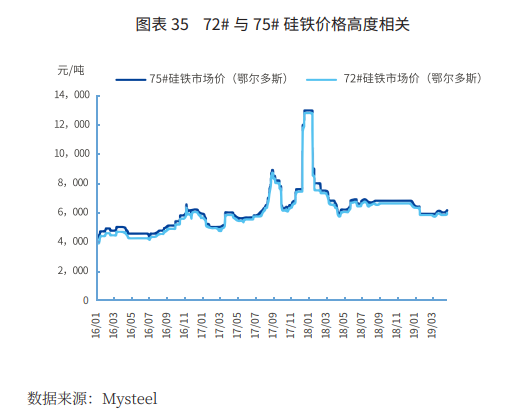

只要企业生产的产品和期货基准交割品的交割具备较强的相关 性,就可以利用期货合约进行套期保值。以硅铁为例,虽然基准交割 品为 72# 硅铁,但是 75# 硅铁和其相关性很高,达到了 0.998,两者 价差非常稳定。

但是非标准进行套保需要关注额外的基差风险和交割风险。一方 面,比起相同产品的期现货价格,非标品的现货价和期货价之间的关 系需要进行更深层次的研究和跟踪,防止基差的不利变动影响套保效 果。另一方面,由于非标品难以进行交割或交割成本过高,在期现价 格短期内难以回归的情况下,不能通过交割而实现期现价格的归一。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是风险管理,它的主要方法和优点是什么?

什么是风险管理,它的主要方法和优点是什么?