烧碱的基本面如何影响铝、化工、纸浆价格走势的呢?

发布时间:2022-11-9 10:37阅读:1341

问一问

问一问1,烧碱基本情况简介

1、简介

烧碱,氢氧化钠NaOH,是一种具有强腐蚀性的强碱。有固体和液体两种形态,固体烧碱呈白色,有片状、粒状等;液体烧碱为无色透明液体。易溶于水形成碱性溶液,另有潮解性,吸收二氧化碳发生变质。

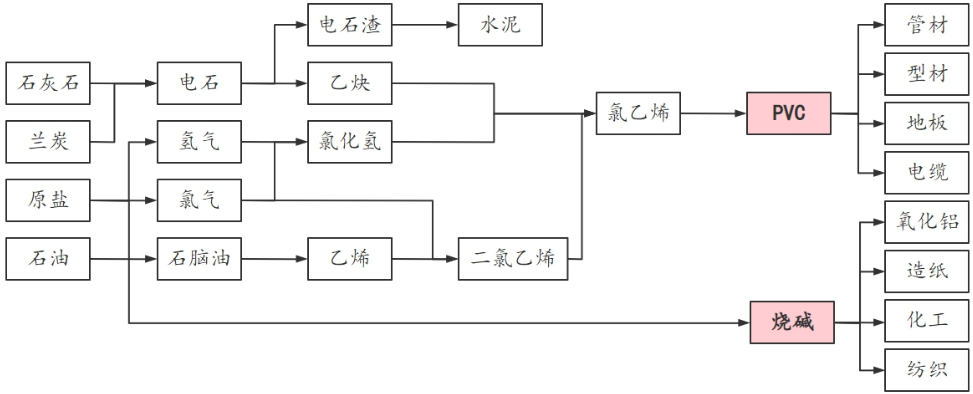

烧碱是基础化工原材料,与纯碱同为“三酸两碱”中的两碱。烧碱用途广泛,主要用于氧化铝、纸浆、染料、化纤、水处理、冶炼金属、石油精制、棉织品整理、煤焦油产物的提纯,以及食品加工、木材加工及机械工业、化学工业等方面。

2、生产工艺

烧碱有两种生产方法,苛化法和电解法。目前烧碱生产主要为电解法,电解法生产烧碱纯度高,并且经济性好。电解法主要原料为原盐,分为隔膜法、水银法和离子交换膜法。水银法污染大,隔膜法能耗较大并且产品质量低,均基本被淘汰,离子交换膜法技术是主流生产方法,产能占中国烧碱总产能的99%以上。离子交换膜法,是用离子交换膜来分割阳极和阴极。

3、烧碱产品分类

烧碱分为液碱和固碱两种,根据NaOH含量不同又分为32%液碱、50%液碱和96%固碱、99%固碱等产品。固碱根据形状可分为片碱、粒碱等,国内固碱市场以片碱为主。液碱主流型号为32%离子膜碱和50%离子膜碱,固碱主流型号为99%片碱。

4、氯碱平衡

氯碱装置同时生产烧碱和氯气,生产1吨烧碱的同时会生产0.886吨氯气。工业中把氯气液化生成液氯以便于运输。液氯在常压下即可汽化成气体,吸入人体能严重中毒,有剧烈刺激作用和腐蚀性,易燃易爆,属于危险品,储存超过5吨就列为重大危险源,运输成本高。因此如何消耗氯气一直是行业中绕不开的问题,氯碱企业一般根据液氯的下游市场需求决定氯碱的开工率,就地消化液氯,对外销售烧碱。液氯为基本化工原料,可用于冶金、纺织、造纸等工业,并且是合成盐酸、聚氯乙烯、塑料、农药的原料。

烧碱和液氯联产,但消费领域不同,导致两者同时生产时需求不能完全一致,因此烧碱和液氯一般呈周期性负相关关系。氯气的下游来说,国内耗氯最大的单一产品是PVC,因此PVC价格和烧碱价格在一定周期内也呈负相关关系。

2烧碱的供应

1、生产成本

生产1吨烧需要消耗原盐1.51吨,电力2300-2400千瓦时,原盐价格相对稳定,电价是影响烧碱成本利润的关键因素,自备电厂的氯碱企业具有成本优势。

原盐按照盐场生产方式分为井矿盐、海盐、湖盐。沿海地区工业建设发展较块,海盐盐田面积萎缩,海盐在原盐供应中占比下降。井矿盐资源丰富,投资门槛不高,井矿盐产能增幅较大。中国盐业资源丰富,海盐主产区为河北、天津、山东、江苏、浙江;湖盐主产区为内蒙古和青海;井矿盐主产区为四川和湖北。为便于将各氯碱企业进行横向对比,通常采用“公制电化单位成本(ECU,Electric Chemical Unit)”核算,每电解单元(ECU)可生产1单元氯气和1.13单元烧碱。

2、产能产量

2010-2014年中国烧碱产能产量增速较快,受国家政策扶持及需求增加影响,产能平均增速在7%,产量平均增速在10%。2015年以后中国烧碱产能增速放缓,平均增速在1%左右,产量平均增速在2%左右。2015年烧碱产能及产量均出现负增长。一方面氯碱不平衡,氯气消耗困难,投产和生产积极性下降;供给侧改革及环保检查导致不合规的氯碱装置淘汰。

2021年中国烧碱产能4282万吨,产量3891万吨,产能利用率91%。中国烧碱产能及产量布特点是靠近原料产地或消费地,山东省的烧碱产能产量和氯碱企业数量位列全国第一。华东地区烧碱产能产量最大,占比约45%,其次为华北地区,占比约20%,华东和华北都是烧碱的生产和消费集中地区;西北地区占比约15%,西北地区烧碱生产具有成本优势,但下游需求不足,因此多生产固碱运输至其他地区。

影响烧碱装置生产通常有三个因素,检修、安全环保检查、液氯的季节性需求变化。烧碱检修情况,一般氯碱企业每2-3年大修一次,氯碱企业也会根据市场行情、环保政策和液氯需求等因素调整检修时间。大的氯碱企业装置逐条产线停车检修,一般历时1个月左右;中小规模氯碱企业停车7-14天。

安全环保检查,氯碱行业属于重点行业,安全环保检查对企业生产影响大。近几年安全环保检查力度加大,一般情况春季、冬季较为严格。季节性,烧碱生产旺季一般为3-5月和9-12月。烧碱的季节性主要受副产品液氯需求淡旺季影响。夏季为液氯需求淡季,秋冬、春季为液氯需求旺季,氯碱企业会相应调整开工负荷。

3需求

烧碱下游行业中,氧化铝占比最大,占比约30%;其次是化工、纸浆和造纸、印染和化纤等,各占比约15%;其余为水处理、医药等行业,各占比约5%。氧化铝行业中,烧碱用于处理铝矿石,使矿石中的氧化铝转变成铝酸钠溶液,进而解析出氢氧化铝,最终获得氧化铝。拜耳法工艺理论上1吨氧化铝需要消耗烧碱0.1吨,但受铝土矿品位下降的影响,单位氧化铝消耗的烧碱的比重增加,实际生产中烧碱单耗在0.15吨。氧化铝行业主要分布在山东、山西、河南、广西等省份。化工行业中,主要下游是有机盐行业、有机产品、氯化聚合物产品及农药。有机盐行业及有机产品对烧碱需求占比最大,其次是农药行业和氯化聚合物产品。化工行业主要分布在山东、江苏、河北、浙江、河南等省份。纸浆行业中,烧碱作为助剂,可以去除纸浆中的非纤维素,中和有机酸,制出以纤维素为主要成分的纸浆,提高纸张质量。纸浆生产对烧碱的使用比例为1吨纸浆消耗0.08吨烧碱。造纸行业中,由于成品纸类型不同,对烧碱消耗量有较大差异。纸浆和造纸行业主要分布在山东、广东、浙江、江苏等省份。印染行业中,烧碱用于去除黏胶剂、油脂和小纤维,软化布料,染色均匀;印染1亿米布消耗烧碱0.37万吨。化纤行业中,对烧碱需求主要是粘胶纤维,粘胶纤维中主要是粘胶短纤,占比超过90%。生产1吨人造丝消耗1吨烧碱。印染和化纤主要分布在江苏、浙江、新疆、山东、河北等省份。

4贸易

1、贸易模式

烧碱的贸易模式主要有直销和经销。直销为厂家直接与下游用户交易,优点有降低流通成本,保证销售与采购的稳定性。经销为经营多个化工品种的化工贸易企业同时经销多个品牌的烧碱。液碱因受运输半径的制约,多为省内或周边省份的销售,液碱直销比例约为 90%,贸易商很少,多集中在生产企业不多的广东和福建省。

固碱运输上较便利。生产企业多分布在西北地区,下游消费企业多位于华东、华南和西南地区,因此参与固碱的经销商明显多于液碱,固碱直销比例约为 60%。固碱生产企业对氧化铝、造纸和粘胶纤维行业等需求量大且集中的企业多采用直销,其他需求量比较小的下游行业企业多采用贸易商经销模式,贸易商分布广泛。一些大型的企业在各地设有分销公司,进行直销和库存管理。

2、贸易流向

国内烧碱的主产区和主销区不完全重合,因此需要通过贸易调节。烧碱的主要贸易流向为从西往东,从北向南。新疆地区以固碱为主,通过火车专线流向华东、华南、西南地区。内蒙地区生产固碱和液碱,通过汽运流向山东、河北、山西等地,以及通过火车专线流向华南和西南地区。山东地区烧碱包括液碱和固碱,除了供本省的氧化铝企业外,大部分的液碱通过汽运流向周边省份,或通过海运流向福建和广东。

3、运输方式

烧碱有多中运输方式,包括铁运、汽运、水运和管道等。在液碱贸易中,汽运多用于省内和周边省份销售,运输半径超过300km则选择用水运。水运分为内河运输和海运,内河运输多从山东、江苏北至江苏南、浙江;海运多从山东至福建、广东。部分化工工业园区中有氯碱企业和下游企业之间的管道。固碱没有运输半径的限制,运输方式多样化。西北地区有到各地的铁路专运线,运输半径可达2000km;而内陆以汽运为主,运输半径在500km以内。国内沿长江及临港区域企业主要采取水运方式,运输半径一般在700km以内。

在液碱贸易中,汽运多用于省内和周边省份销售,运输半径超过300km则选择用水运。水运分为内河运输和海运,内河运输多从山东、江苏北至江苏南、浙江;海运多从山东至福建、广东。部分化工工业园区中有氯碱企业和下游企业之间的管道。固碱没有运输半径的限制,运输方式多样化。西北地区有到各地的铁路专运线,运输半径可达2000km;而内陆以汽运为主,运输半径在500km以内。国内沿长江及临港区域企业主要采取水运方式,运输半径一般在700km以内。

在液碱贸易中,汽运多用于省内和周边省份销售,运输半径超过300km则选择用水运。水运分为内河运输和海运,内河运输多从山东、江苏北至江苏南、浙江;海运多从山东至福建、广东。部分化工工业园区中有氯碱企业和下游企业之间的管道。固碱没有运输半径的限制,运输方式多样化。西北地区有到各地的铁路专运线,运输半径可达2000km;而内陆以汽运为主,运输半径在500km以内。国内沿长江及临港区域企业主要采取水运方式,运输半径一般在700km以内。

在液碱贸易中,汽运多用于省内和周边省份销售,运输半径超过300km则选择用水运。水运分为内河运输和海运,内河运输多从山东、江苏北至江苏南、浙江;海运多从山东至福建、广东。部分化工工业园区中有氯碱企业和下游企业之间的管道。固碱没有运输半径的限制,运输方式多样化。西北地区有到各地的铁路专运线,运输半径可达2000km;而内陆以汽运为主,运输半径在500km以内。国内沿长江及临港区域企业主要采取水运方式,运输半径一般在700km以内。

5进出口

我国是烧碱的净出口国,但进出口量与产量、消费量相比占比不大,2021年中国烧碱产量3891万吨,进口量5.47万吨,出口量148.23万吨,净出口142.76万吨,净出口占产量的3.67%。进口方面,中国固碱进口量相对稳定,主要的进口来源国为日本,占比55%,其余为波兰18%、泰国9%。液碱进口来源主要为日本,占比40%,其余为沙特30%、印尼15%、韩国9%。出口方面,固碱和液碱的主要出口目的国不同。固碱以东南亚、中亚为主,对越南的出口量最大,占比10%,其余为尼日利亚7%、乌兹别克斯坦7%、印度尼西亚5%、哈萨克斯坦3%。液碱出口目的国以澳大利亚为主,占比约37%,其余为印度15%、美国10%和越南7%。

6全球烧碱情况

1、产能产量

全球烧碱产能和产量逐年上升,亚洲是主要的烧碱生产区,产能占比64%;其次是北美洲17%、欧洲13%。亚洲烧碱产能中,中国占比67%,日本和韩国也是烧碱产能大国,印度烧碱产能已超越韩国。北美地区烧碱产能和产量中,美国占比98%,受页岩革命影响,美国发电成本下降,电力成本约占烧碱生产成本的60%,因此美国烧碱具有竞争优势,另外页岩气制乙烯,进而生产PVC可以用于耗氯实现氯碱平衡。欧洲烧碱产能的75%位于西北欧,其中45%产能集中在德国。

2、需求和贸易流向

全球烧碱需求主要集中在亚洲、欧洲和北美洲。亚洲是烧碱需求量最大、增速最快的区域,需求集中在中国、印度、韩国和日本,东南亚区域烧碱依赖进口。欧洲其次,占总需求的13%。北美占全球总需求量的11%。总体来看,亚洲和北美的烧碱供应过剩,二南美洲、非洲、大洋洲存在缺口,烧碱的流出地主要为产能产量集中地区,包括美国、东北亚、西北欧和中东。

7主要价格体系

国内烧碱现货市场价格,固碱以99%片碱为主,液碱以32%和50%的离子膜烧碱为主,液碱价格分为售价和折百价,折百价为液碱去除水分按纯烧碱计算的价格。固碱生产集中在西北和山东,液碱生产集中在山东和江苏。对于下游来说,固碱和液碱的使用上没有区别,固碱进入化碱池液化后即可成为液碱。烧碱下游企业数量多且分散,下游企业一般从贸易商或直销、分销仓库提货,并承担运费,因此在比较烧碱价格时使用出厂价。主流产品为32%液碱、50%液碱和99%片碱。内蒙古、山东和江苏为32%液碱的主产地,山东和江苏也是主要消费地,因此关注这些地区的液碱价格。西北、内蒙古和山东是99%片碱的主产地,广东是主要消费地,因此关注这些地区的片碱价格。

8行业政策

环保相关政策有《清洁生产标准氯碱工业(烧碱)》和《烧碱/聚氯乙烯行业清洁生产评价指标体系》。《清洁生产标准氯碱工业(烧碱)》于2009 年 10 月 1 日实施,将氯碱工业企业清洁生产为三个级别,对生产中能耗、原料消耗、污染物排放等起到监督作用,促进企业技改。《烧碱/聚氯乙烯行业清洁生产评价指标体系》于2006 年 12 月 1 日颁布将清洁生产等级划分为两级,“清洁生产先进企业”和“清洁生产企业”。氯碱行业准入政策为《氯碱(烧碱、聚氯乙烯)行业准入条件》,于2007 年 12 月 1 日开始实施,对新建扩建氯碱项目配套设施进行了严格规范准入,新建烧碱装置起始规模必须达到30万吨/年以上,新建、改扩建PVC装置起始规模必须达到30万吨/年以上,防止产能进一步过剩。石化产业结构调整政策有《国务院办公厅关于石化产业调结构促转型增效益的指导意见》和《产业结构调整指导目录(2019年本)》。《国务院办公厅关于石化产业调结构促转型增效益的指导意见》于2016 年 08 月 03 日颁布,严格控制电石、烧碱、聚氯乙烯对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。未纳入《石化产业规划布局方案》的新建炼化项目不得建设。《产业结构调整指导目录(2019年本)》于2019 年 10 月 30 日发布,涉及48个行业,1477个条目。在鼓励类中提到“零极距、氧阴极等离子膜烧碱电解槽节能技术、废盐酸制氯气等综合利用技术”;在限制类中提到“新建烧碱(废盐综合利用的离子膜烧碱装置除外)”;在淘汰类中提到“隔膜法烧碱生产装置(作为废盐综合利用的可以保留)”。

资料来源:新湖研究所

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的基本面如何分析?

期货基本面如何分析

股票的基本面如何分析?

期货基本面如何分析