文灿股份603348怎么样啊?能买吗?个股解读精选分享

发布时间:2022-10-25 15:21阅读:1169

问一问

问一问最近总有人在线咨询文灿股份公司怎么样?能否入手?今天特地精选了各大券商优质研报内容,结合研报给大家精讲下文灿股份这只股票。

文灿股份 603348 精选券商盈利预测与投资评级:

公司深耕汽车铝合金精密压铸领域,顺应轻量化 大趋势,车身结构件形成先发优势,率先布局一体化压铸,将迎来营收 增长和盈利能力改善,我们预测公司 2022-2024 年营收分别为 55.19/71.08/83.19 亿元,同比增长 34.21%/28.80%/17.04%;归母净利润 为 3.65/5.78/7.90 亿元,同比增长 276.14%/58.09%/36.72%,对应 EPS 为 1.39/2.20/3.01 元,对应 PE 为 63.14/39.94/29.21 倍。首次覆盖,给予“买 入”评级。

风险提示:芯片供应短缺超出预期;原材料价格波动超出预期;一体化

压铸进度不及预期。

文灿股份 603348 个股解读 (高度精华提炼,抓重点,投资必看)

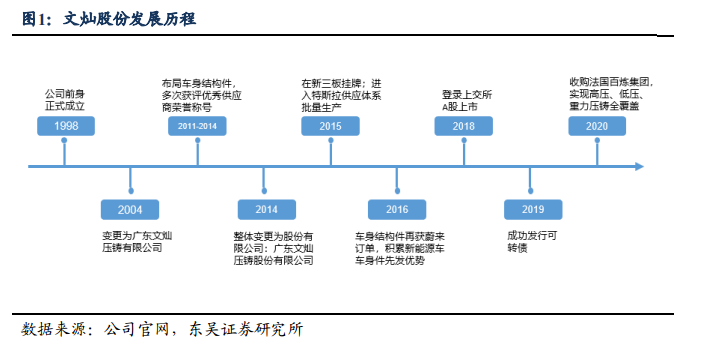

公司简况:文灿股份成立于 1998

年,拥有多家全资子公司,是国内领先的汽车铝合金精密压铸件供应商。

经过 20 多年的发展,公司目前已形成了汽车发动机、变速箱、底盘、

制动、车身结构件等系统的铝合金压铸零部件为主导的企业集团。2020

年 12 月公司收购法国百炼集团,实现了高压压铸、低压压铸、重力压

铸技术路线全覆盖和生产基地全球化布局。

公司技术方面的领先优势:

公司 2011 年开

始研发车身结构件,经过 10 年积累,车身结构件产品的良品率达到 90%-

95%,形成了设备、模具、高真空压铸工艺、热处理工艺、材料制备技

术等领先优势。

1)模具设计和开发能力是公司的主要优势,公司所有 车身结构件模具实现了自研,是国内少数拥有大型和复杂模具自制能力 的汽车铝合金压铸企业。

2)材料方面,公司掌握了车身结构件铝合金 材料制备技术和材料性能最稳定的区间。

3)工艺方面,公司车身结构

件采用高真空压铸技术,型腔真空度可做到 30 毫巴以下,压铸出来的

产品可以用于热处理,更好地提升材料机械性能。

公司领先布局方面的优势:基于车身结构件的工艺同源 性,公司领先布局一体化压铸。

设备方面:与力劲集团签署战略合作协 议,积极采购大吨位压铸机,目前有 9000T 和 6000T 压铸机各两台。材 料方面:与立中集团合作,获免热处理材料独家供应。

订单方面:获主 流新势力客订单,试制后底板成功下线,质量获客户肯定。拓展一体化 压铸产品至前舱、电池盒箱体、CD 柱等产品,有望成为一体化压铸领 域的龙头企业。

以上是对文灿股份的研报精选分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。也可诊股,技术分析结合基本面。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

文灿股份的申购代码是什么?什么时候可以申购?急...

日丰股份怎么样?可以解读一下吗?谢谢

豪能股份怎么样?可以解读一下吗?谢谢

恒润股份怎么样?可以解读一下吗?谢谢

文灿股份的申购代码是什么?什么时候可以申购?急...

日丰股份怎么样?可以解读一下吗?谢谢

豪能股份怎么样?可以解读一下吗?谢谢

恒润股份怎么样?可以解读一下吗?谢谢