国庆以及重要会议即将来临 钢材走势如何?

发布时间:2022-9-30 09:26阅读:584

问一问

问一问6月上海复工复产后,需求不及预期,钢价大跌,上海地区螺纹现货价格从6月初4850元/吨一路跌至7月中旬最低价3780元/吨,跌幅达22%,长流程钢厂大幅亏损,随后需求端止跌企稳,钢价逐步反弹,钢厂利润修复,钢厂逐步复产。产量上截至9月第39周,mysteel统计的247家钢厂日均铁水产量已从低位213.58万吨回升至240.04万吨。环比回升26.46万吨,同比去年同期247家钢厂日均铁水产量高出近20万吨。从时间窗口上看,10月16日重要会议将在北京召开,同时唐山地区仍有全年粗钢压减任务,进入11月后北方钢厂面临秋冬采暖季被动限产,从这一角度看,后续粗钢产量或呈现缓步下行的走势,当下或对应原料的需求最好阶段,同时四季度铁矿供给端预计逐步回升,海外大矿恢复叠加新矿陆续达产,下半年产量增量或集中在四季度,铁矿基本面四季度或逐步走弱,焦炭受焦煤供给端持续改善,全年预计进口同比增量超700万吨,焦炭库存开始累积,结合近期钢厂盘面以及现货利润均处于较低水平,我们建议逢低做多钢厂利润。

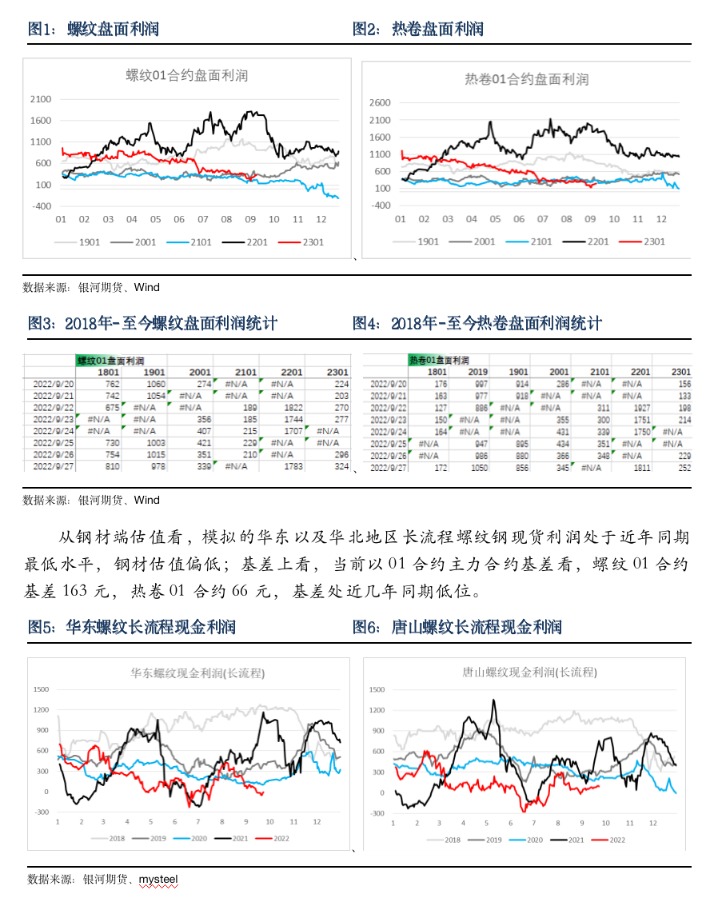

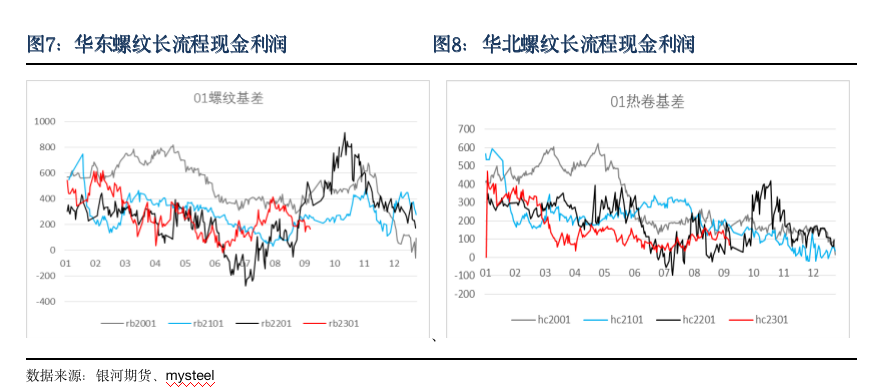

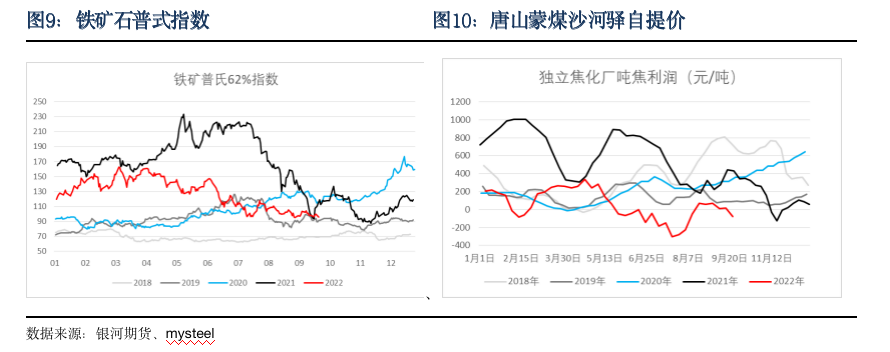

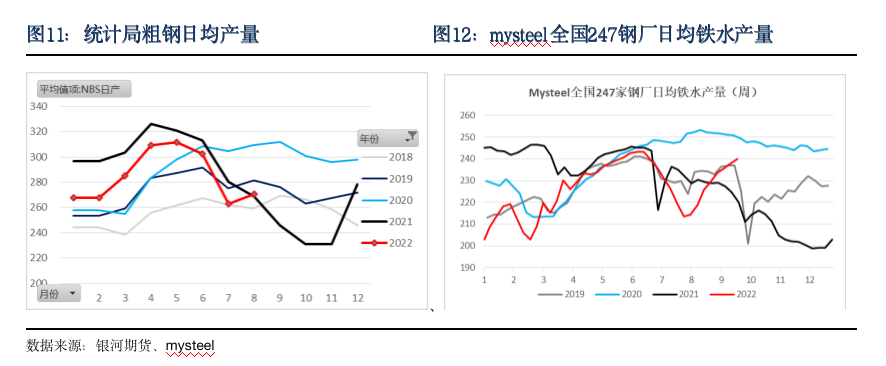

估值:盘面利润处近五年偏低位置,统计近年同期钢厂利润情况,当前螺纹盘面利润324元/吨,18-21年同期盘面利润分别为:978元、339元、220元以及1700元。当前实际钢厂利润也相对较低,模拟测算华北地区高炉螺纹利润近80元/吨左右,热卷处于小幅亏损状态。

驱动:1、高炉铁水对比7月中旬大幅回升,但钢厂利润表现持续不佳,高产量低利润不可持续。

2、重要会议即将召开,影响部分钢厂生产,同时唐山地区今年面临800多万吨粗钢压减任务以及进入11月后北方面临采暖季限产均影响原料需求。

3、原料端基本面四季度逐步转弱,当前时段对应原料需求高峰。

风险点:钢厂高炉铁水产量持续增加,原料供给超预期收缩等。

一、估值

从统计分析看,统计近5年同期螺纹热卷盘面利润情况,当前盘面利润基本处于近五年最低点,尤其是热卷盘面利润。

根据中国冶金工业信息标准研究院数据显示,全球铁矿石平均离岸现金成本32.3美元/t,巴西、澳大利亚等主要铁矿石生产国在平均成本线以下,加拿大、墨西哥、伊朗、中国等在平均成本线以上,而近期62%普式价格指数一直维持在95美金左右,从绝对利润上看,铁矿石估值高于成材。同时从汾渭资源网统计的焦煤矿利润来看,目前焦煤矿平均利润967元/吨,估值在黑色品种中最高,焦化利润截至9月23日mysteel统计独立焦化厂吨焦利润为-83元,处于亏损状态,但主要原因是利润被焦煤吞噬,导致焦化端利润分配不均。

二、驱动

1、高炉铁水对比7月中旬大幅回升,但钢厂利润表现持续不佳,高产量低利润不可持续。

国家统计局数据显示:2022年8月,中国粗钢日均产量270.55万吨,环比增长3.0%;生铁日均产量230.23万吨,环比增长1.2%;钢材日均产量349.45万吨,环比增长2.0%。

8月,中国粗钢产量8387万吨,同比增长0.5%;生铁产量7137万吨,同比下降0.5%;钢材产量10833万吨,同比下降1.5%。

对比2021年铁水产量走势,今年自三季度后产量逐步回升,而去年从三季度开始产量逐步回落,铁水产量和去年相比呈现剪刀差走势,考虑到长流程钢厂低利润和当前铁水高产量,后续仍有减产可能,但考虑到钢厂现金流以及稳就业的诉求,更多的可能是通过行政限产的方式减产,产量或将在四季度呈现稳步回落。

2、重要会议即将召开,影响部分钢厂生产,同时唐山地区面临800万吨粗钢压减任务以及北方11月采暖季限产均影响原料需求。

重要会议将在十月十六日召开,届时部分河北地区钢厂生产或将受到影响,昨日,唐山部分钢厂接到相关烧结限产通知并已经执行,通知要求环保评级A级企业烧结限产30%,A级以下钢企烧结50%。考虑到大部分钢企厂内均保持7天左右的烧结矿库存,暂时对铁水产量影响不大,但如若在此限产基础上进一步加严或者限产时间延长,届时不排除唐山铁水产量将有所下降。而后续11月份北方面临采暖季限产,将进一步影响原料端需求。

3、原料端基本面四季度逐步转弱,当前时段对应原料需求高峰。

原料端铁矿价格今年主要受到废钢减量以及上半年海外供给收缩的支撑,但考虑到四季度澳洲以及巴西铁矿石产量增加预期(据Mysteel统计,2022年下半年澳洲铁矿石产量将达到4.81亿吨,环比上半年增长8.2%,同比增长2%。巴西方面,随着季节性天气影响的减少,下半年主要矿山将加快增产步伐以完成全年目标,预计下半年铁矿石总产量将达到2.26亿吨,同比增长4.9%。其中,淡水河谷随着S11D矿区的设备安装的完成,下半年将逐步达到满产状态,为其北部矿区带来显著增量,预计Vale下半年产量将环比上半年增长24.6%至1.72亿吨,达到其调整后的年度产量目标下限区间。),铁矿石基本面将有所走弱。

焦炭由于焦煤供给端的持续改善,8月焦煤进口量641万吨,其中蒙煤287万吨,俄罗斯煤190万吨,预计四季度焦煤供给端在蒙煤以及俄煤进口增量的带动下同比将持续改善,全年进口量有望增长超700万吨。原料端供给回升背景下,焦炭供给以及产能问题炒作空间受限,焦炭基本面也将逐步走弱。因此从原料端看,当前高铁水对应原料需求应该是最好的阶段。

三、策略建议及风险提示

策略建议:

中期逢低做多钢材盘面利润,建仓比例上根据生产比率计算做多钢厂利润可采用20手螺纹对应3手铁矿1手焦炭。

风险点:该策略风险点主要在于:

成材需求持续超预期好转,钢厂铁水产量持续增加,铁矿石/焦炭供给收缩超预期等

文章来源:银河期货

欢迎前来咨询预约,点击加我微信

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59