原油重要的顶部是如何出来的?

发布时间:2022-7-21 09:44阅读:556

问一问

问一问原油重要的顶部是如何出来的?

主要逻辑:

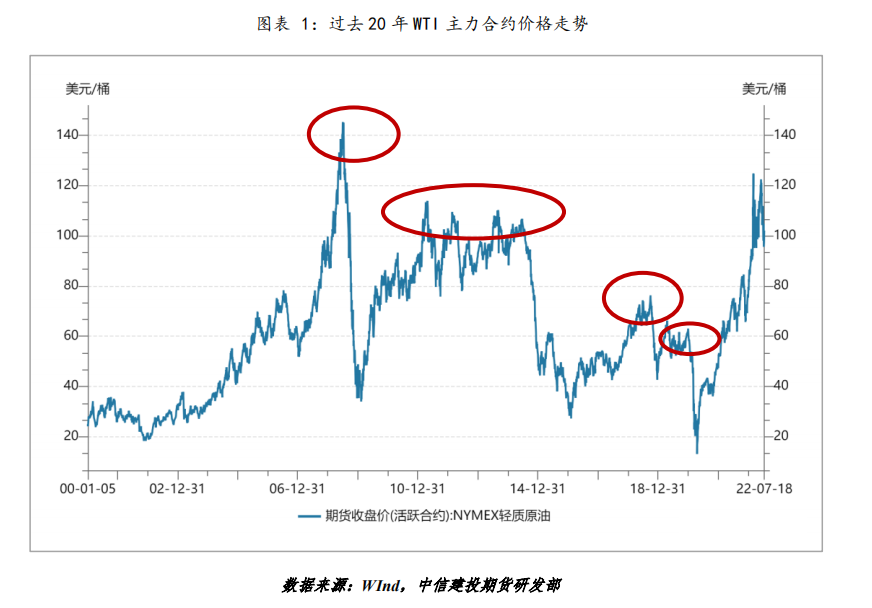

目前原油市场无疑面临拐点,有可能继续高位震荡,也有可能震荡稍许就开始拐头向下,我们观测到现阶段原油的各种价格指证略显混乱,市场的情绪和美元的涨跌一时间成了价格的主要影响因素。复盘历史,我们看看过去二十年内原油在关键顶部时供需和价格表征都是怎么变化的,从而得出一些对现在有启发的结论。

过去二十年原油价格走出趋势下行的重大顶部有这样的四个,分别是2008年7月147美元/桶,2011-2014年油价处于110-114美元/桶的高位震荡,2018年10月的76.90美元/桶,2020年1月的65.65美元/桶。

从2000年以来四次原油下跌的过程中,我们有这样几点发现;

1、原油月差走势并不是跌势开始时立即由Back转变为Contango结构,跌势缓慢展开,库存逐步累积,对应月差的逐步走弱,然后是结构的转变。

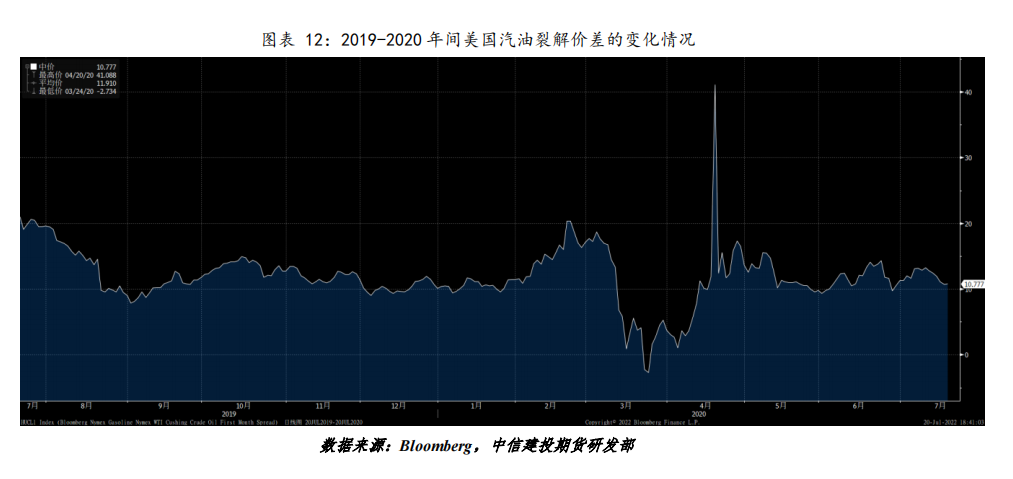

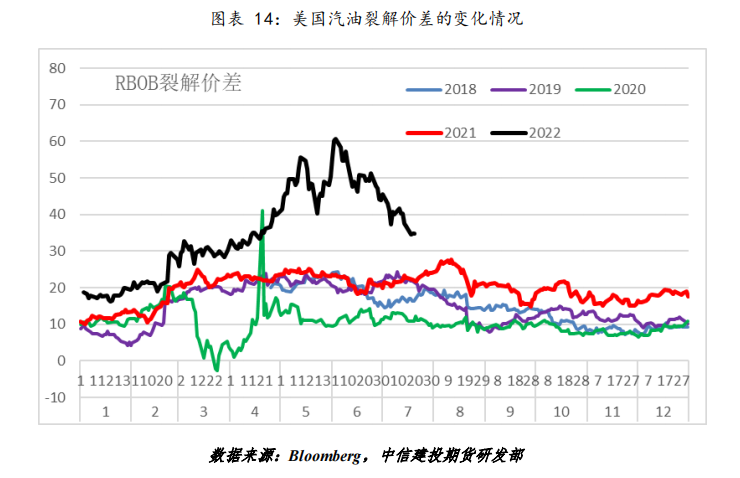

2、汽油是美国需求最大的成品油,汽油裂解价差通常领先于原油价格绝对值,汽油裂差的走弱预示着原油需求的下滑。

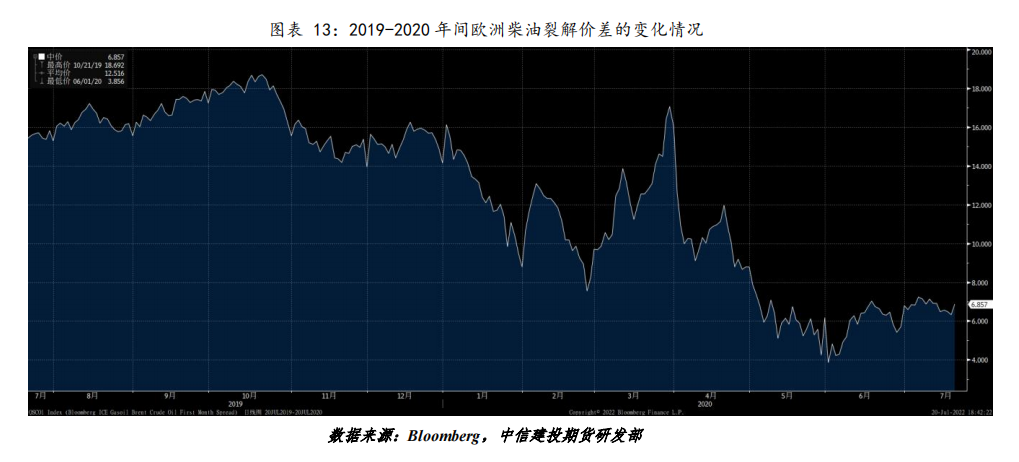

3、柴油裂解价差和原油绝对值的走势有时并不相关,柴油裂差可以跟随绝对值下跌,有时也会呈现横盘整理的格局。

反观现在,美国的汽油裂解价差已经趋势走弱,美国的陆上交通量已经初现拐头迹象,历史上汽油裂解价差的趋势下行都预示着原油绝对值的走弱,我们认为这次也不例外。

风险提示:

供应端又有非常大的减量,例如俄罗斯产量进一步下滑。

目前原油市场无疑面临拐点,有可能继续高位震荡,也有可能震荡稍许就开始拐头向下,我们观测到现阶段原油的各种价格指证略显混乱,市场的情绪和美元的涨跌一时间成了价格的主要影响因素。复盘历史,我们看看过去二十年内原油在关键顶部时供需和价格表征都是怎么变化的,从而得出一些对现在有启发的结论。

过去二十年原油价格走出趋势下行的重大顶部有这样的四个,分别是2008年7月147美元/桶,2011-2014年油价处于110-114美元/桶的高位震荡,2018年10月的76.90美元/桶,2020年1月的65.65美元/桶。

012008年的顶部:需求引发的大幅下挫

1、1998年到2008年原油从10美元到147美元的原因是什么?

这段时间被称为大宗商品的超级周期,背后是亚洲国家经济的高速发展,2000-2007年亚洲年度平均GDP增速为5.68%。2001年11月,中国加入WTO,从此迎来一轮以重工业化为特征的经济快速增长,逐渐成为世界工厂和全球原油需求增长的重要引擎。

这期间OPEC也制定了一系列产量调整方案,然而石油需求量的剧增使得OPEC丧失了调节能力,国际石油进入了供不应求的阶段,而此时美元出现了较为明显的贬值情况,开始了一路上涨。同时一些地缘问题也带来了利多:2002年,委内瑞拉国内发生动荡,全国陷入长期罢工状态;2003年美国对伊拉克发动战争,导致伊拉克原油出口基本停滞;2005年,墨西哥湾遭受“卡特莉娜”和“丽塔”两股飓风侵袭,导致美国原油开采和下游加工的中断。

2、原油见顶前后发生了什么?

2008年3月美国次贷危机开始扩散,美联储等五大央行联合宣布救市,大幅降息且为市场注入大量流动性。供给方面OPEC顶住外界压力、在增产方面始终保持克制。油价在3月5日升破100美元,并且在7月11日触及147美元的历史高位。随后,全球金融危机不断发酵,经济和需求大幅走弱,油价在9月跌破100美元,并在12月触及36美元的低位。

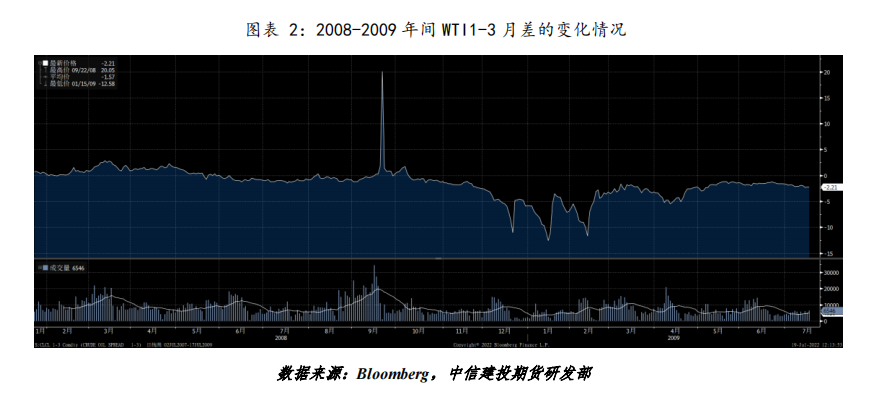

3、这期间月差和裂差是如何变化的?

我们看到原油在7月见顶之前,2008年5月WTI的1-3结构已经开始由back结构转变为Contango结构,9月份虽有又有反复,此后1-3月月差就开始持续回落,一直到2009年年底。

美国汽油裂解价差的顶部在2006年5月出现,2007年9月到2008年9月处于横盘亨利态势,7月14日原油见顶后,汽油裂差在8月底仍有小幅冲高。可以说汽油裂解价差先于原油见顶。

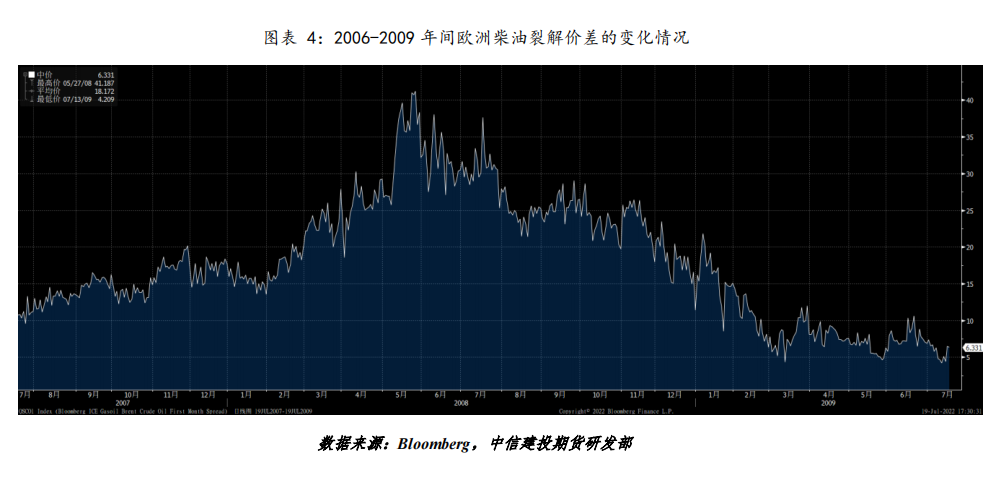

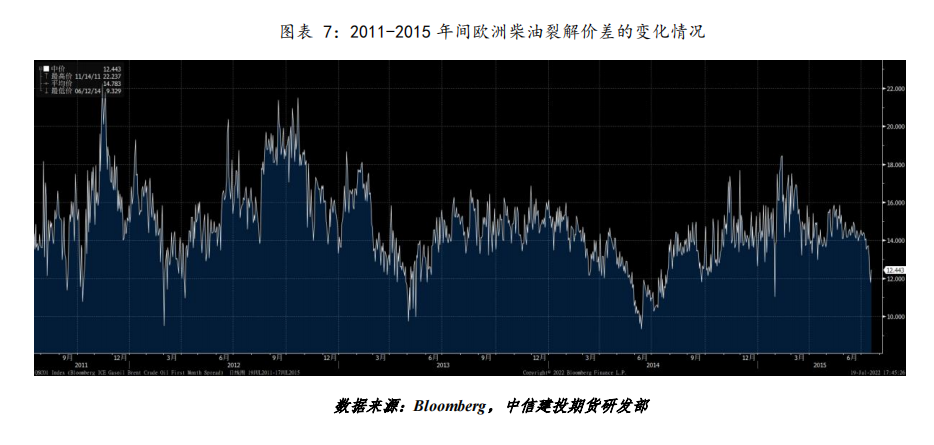

柴油的裂解价差见顶先于原油。2008年5月柴油裂解价差走出阶段性高点,2008年5-6月间处于高位震荡,随着原油价格的见顶回落,柴油裂解价差同步下行,且趋势较为顺畅。

02 2011-2014年的高位震荡:供应引发的大幅下挫

1、2011-2014年高位震荡的原因是什么?

2009-2011年原油价格从金融危机的重创中恢复,2011-2014年原油供需处于均衡态势。90-110美元/桶的原油高于几乎所有的投资成本,这期间传统油气公司慢慢的增加资本支出。2010年前后美国爆发了页岩油革命,美国产量爆发式增长,从2010年的530万桶/日增长到2014年的850万桶/日。物流因素,原油都集中在了美国库欣地区,WTI贴水Brent一度高达29美元/桶。

2、2014年原油见顶前后发生了什么?

2011-2014年美国修建了多条从库欣和页岩油产地到美湾的管道,最开始是一些美湾到库欣管线的逆转与扩建,其中比较大的一条是seaway,seaway2012逆转,2014年从40万桶/日扩容到85万桶/日。再是2013-2014年多条管线的集中修建,这些管线的运力高达220万桶/日。不完全统计约300万桶/日的原油从美国页岩油产区涌向了美湾,涌向了全球。美国没有必要出口原油,仅仅是减少原油进口也相当于冲击了市场。

2014年6月12日原油价格升至九个月高位,因对伊拉克不断升级的暴力冲突将可能干扰该国原油供应的忧虑加剧。伊拉克是OPEC第二大产油国。此后并未看到伊拉克供应的实质减少;利比亚也开始逐步复产,从20多万桶/日逐步增加到85万桶/日。地缘政治利多的消退,利比亚的增产以及最根本的美国产量的冲击,原油拐头向下。

此后我们看到OPEC放弃市场,并没有采取任何举措挺价,OPEC组织自2014年6月到2016年10月间,产量从3000万桶/日增加到了3420万桶/日。与此同时,因为2011-2014年的高价格,其他非主流国家的资本支出也到了产能释放期,2015年挪威、中国都有不同程度的增产。

3、这期间月差和裂差是如何变化的?

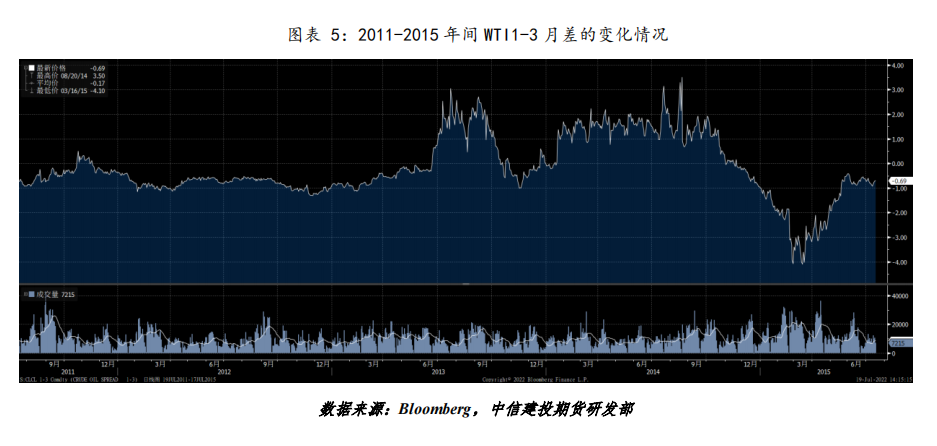

月差略落后于原油绝对值拐头。2018年6月原油开启跌势,原油月差2018年9月中下开始走弱,11月从Back结构转变为Contango结构。

汽油裂解价差的趋势性不强。2011-2014年间整体维持区间震荡格局,2014年6月原油绝对值拐头后,汽油裂解价差也同步见顶,跟随原油绝对值出现了一波下跌。2015年上半年汽油裂解价差又跟随原油一起反弹。

柴油裂解价差规律性不强。2014年6月原油价格下跌,柴油裂差反倒在底部企稳回升。此后呈现横盘整理的态势,绝对值变化不大。

03 2018年10月的下跌:供应驱动

1、2016到2018年的上涨是由什么促成的?

2016年11月30日,OPEC达成8年来首次减产协议,决议OPEC国家每日减产120万桶,总产量减至每日3250万桶,执行时间由2017年1月至6月。OPEC达成减产协议后,12月更与11个非OPEC国家在维也纳召开减产会议,会中达成非OPEC国家每日减产60万桶的协议,其中俄罗斯带头减产30万桶,因此整体OPEC+共减产180万桶/日。该协议2017年年初生效,并两次延长。

伊朗被制裁也减少了供应。2018年5月美国宣布不再参与《联合全面行动计划》,并重启美国此前为执行JCPOA而解除的针对伊朗的核相关制裁。伊朗产量从2018年5月的380万桶/日降至2020年8月的200万桶/日。

2、2018年10月原油见顶前后发生了什么?

2018年4月,OPEC减产执行率达到146%的最高水平。2018年5月,OPEC减产执行率开始下降,已经下降至133%。但是在 OPEC 减产执行率下降的过程中,国际油价仍然在持续上涨,这是因为地缘政治事件:美国对伊朗制裁成为影响国际原油供应的最重要因素。

2018年6月美国要求OPEC国家及Non-OPEC国家增产约100万桶/日,以弥补伊朗被制裁造成的损失。OPEC+开会后,各个国家达成一致,决定从2018年6月开始增产。沙特、俄罗斯和阿联酋等国于2018年5-11月期间大幅增产,2018年11月增产量达到170万桶/日,远远超过了计划的100万桶/日的增产量。与此同时我们看到2018年美国页岩油也表现较好,从年初到年尾产量共增加了220万桶/日,这是页岩油增产幅度最大的年份。

原油价格从10月的77美元/桶一直跌到2018年底的42美元/桶, OPEC+组织开始了一轮新的减产行动,油价才得以止跌。

3、这期间月差和裂差表现如何?

2017-2019年原油市场的月差表现非常典型。减产引发了去库,WTI1-3月差逐步走强,2017年11月转变为Back结构。2018年随着需求的季节性攀升,月差在6月中旬见顶,此后便逐步回落。2018年10月原油见顶回落,原油结构从Back转变为Contango。

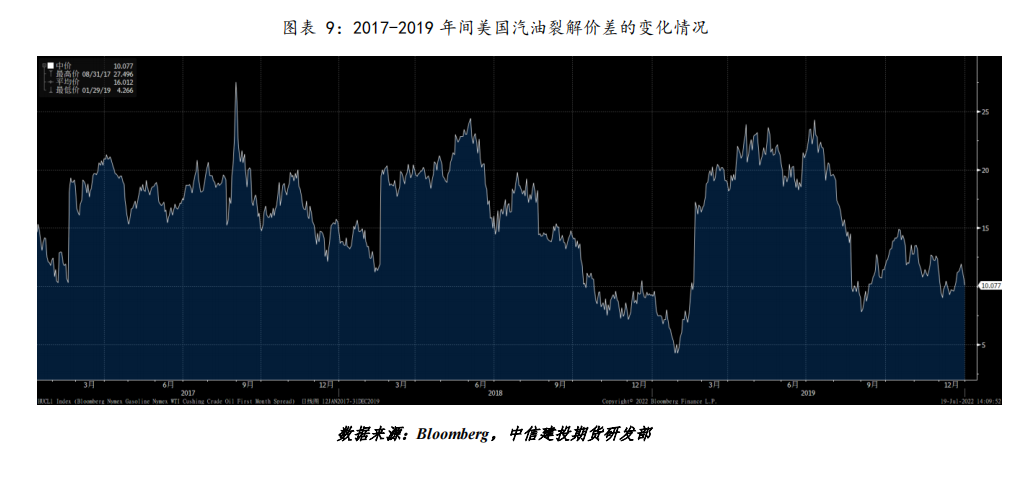

汽油裂解价差领先于原油绝对值。2018年5月底汽油裂解价差见顶,开始震荡下滑,2018年10月原油转势,汽油裂解价差跌幅扩大。

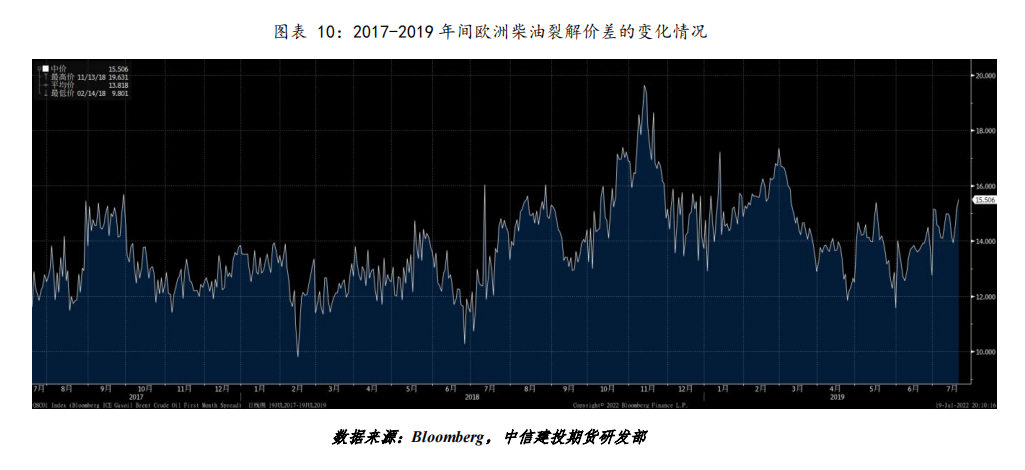

柴油裂解价差没有明显规律。柴油裂差2017-2019年整体持稳,2018年原油跌势开启,柴油裂差甚至出现了小幅走高。柴油裂解价差与原油的相关性较差。

04 2020年1月下跌:需求驱动

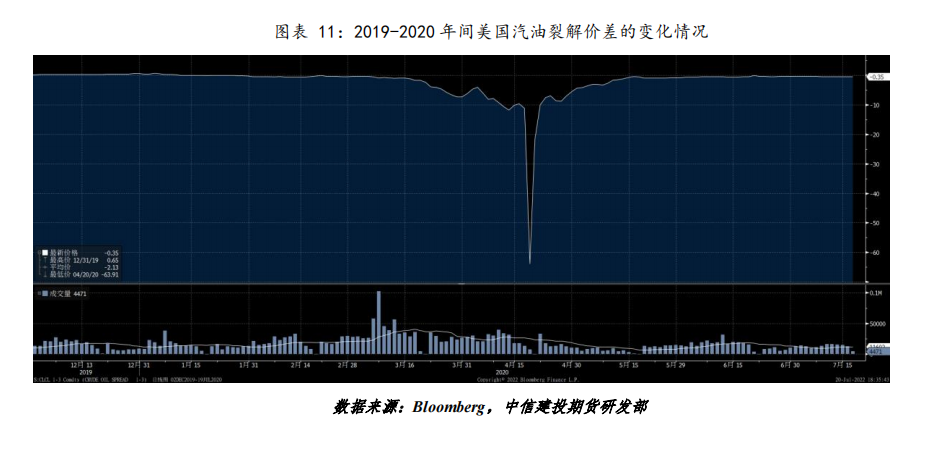

2020年原油剧烈的下跌是由需求消失造成的。新冠疫情首先在中国爆发,中国是全球第二大石油消费国,实施了封控措施,交通量骤降,原油跌势开启。随后疫情蔓延到其他国家,欧美也实施了封控,更多的需求缺失,库存快速累积,油价暴跌。

同时我们看到,2020年3月6日,OPEC+与俄罗斯的减产磋商失败;2020年4月起,沙特的原油供应量还将大幅提高至1230万桶/日,阿联酋也要把4月原油产量提高至400万桶/日以上。一直到2020年5月,OPEC+联手协调减产,以重新平衡全球石油市场,原油价格才略略企稳。

2020年开启的这波跌势是非常典型一种走势。原油绝对值价格的下跌与月差同步走弱,库存逐步累积,月差持续扩大。成品油的裂解价差走势较原油流畅的下跌来说更为反复,汽油裂差跌势略晚于原油,柴油裂差中间略有反复,这可能与欧美当地疫情发生的先后有关。

05 历次大跌对现在有什么启发?

从2000年以来比较大幅度原油下跌的过程中,我们有这样几点发现;

1、原油月差走势并不是跌势开始时立即由Back转变为Contango结构,跌势缓慢展开,库存逐步累积,对应月差的逐步走弱,然后是结构的转变。

2、汽油是美国需求最大的成品油,汽油裂解价差通常领先于原油价格绝对值,汽油裂差的走弱预示着原油需求的下滑。

3、柴油裂解价差和原油绝对值的走势有时并不相关,柴油裂差可以跟随绝对值下跌,有时也会呈现横盘整理的格局。

反观现在,美国的汽油裂解价差已经趋势走弱,美国的陆上交通量已经初现拐头迹象,历史上汽油裂解价差的趋势下行都预示着原油绝对值的走弱,我们认为这次也不例外。

文章来源:中信建投期货

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

炒股票如何识别底部和顶部?识别顶部和底部有什么技巧?

炒股票如何识别底部和顶部?识别顶部和底部有什么技巧?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59