鸡蛋 基差套利与月间套利机会并存

发布时间:2022-6-22 09:16阅读:809

问一问

问一问5月以来,鸡蛋现货价格见顶回落,6月上旬现货价格继续振荡走低,传统淡季蛋价始终处于下行通道。6月中旬,随着部分产区蛋价跌破4元/斤关口,食品厂和冷库商囤货积极性增强,支撑鸡蛋价格走势。整体来看,即使正处梅雨季节,消费市场表现也一般,但各地鸡蛋出厂价依然陆续止跌并开始小幅上涨。在期货市场上,近月2207合约呈区间振荡走势,并未跟随现货走势而下行,不过主力2209合约不断振荡下探,盘面合约强弱分化,为基差套利及月间套利提供了机会。

A 基差正向套利可以参与

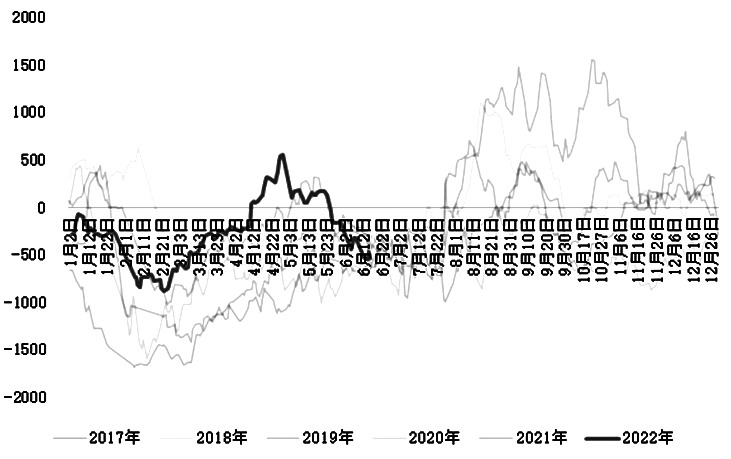

图为鸡蛋2207合约基差

基差套利即期现套利,是指当盘面价格与现货价格因某些原因过分背离时,通过内在纠正力使期现价格差回归而产生的套利机会,即通常所说的基差回归。那么,基差在什么范围内属于正常呢?在鸡蛋期货2106合约交割规则修改之前,基差反映了期货的持有、包装、运输及交割费等成本,通常情况下鸡蛋基差在250—300元/半吨之间属于合理区间,一旦超出这个价差范围,就存在基差套利机会,即买现货卖期货或卖现货买期货进行套利。在交割规则修改之后,盘面价不再包含交割的包装费用,此费用在交割时由买方另行付费,且大连商品交易所规定,包装费按照250元/半吨计收,即盘面价基本等同于现货交易价。

6月中上旬,鸡蛋现货价格振荡下行,鸡蛋期货近月2207合约在4350—4450元/半吨之间振荡整理,对标河北邯郸现货价格,基差从-160元/半吨走弱至-540元/半吨,盘面价格明显高于同期现货价格。6月17日当周,主产区鸡蛋现货价格已连续2天窄幅上调,结合产区供应正常偏紧且无库存的状态,现货价格继续下跌的空间不大。期货盘面则在6月17日当天减仓上冲,突破为期3个月的振荡区间,新高处有振荡甚至回落调整的可能,因此近月2207合约基差进一步走弱的概率较小,买现货卖期货的正向套利可入场,投资者可持有至6月末,卖现货买入平仓赚取期现价差,或在7月通过交割实现期现套利利润。

对于自身就是交割厂库或车板库的企业来说,基差套利的风险主要来自于基差向不利方向变动带来的价差损失;而对于自身无交割厂库或车板库的企业来说,基差套利还需承受购买仓单的成本溢价,以及交割品不符合交割品质无法交割或贴水交割的利润耗损风险。

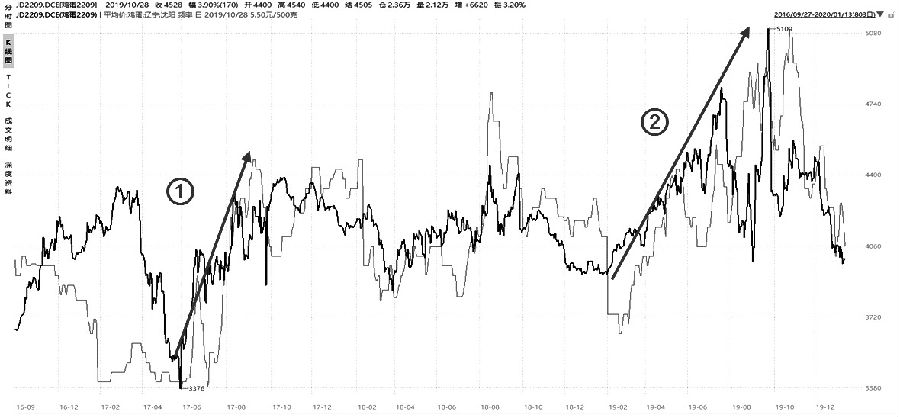

B 基差套利两种了结方式 期现套利转交割

图为期现正向套利转交割

回顾鸡蛋9月合约正向套利机会,比较典型的行情出现在2017年6月—2017年8月与2019年2月—2019年9月。当时,区间内期现同涨,期货空头头寸呈浮亏状态,因此期货空头持仓考虑通过交割方式了结。

这种模式涉及以下成本和风险:交割成本、运费、仓储费;无上下游渠道的交割卖方需采购后再交割,因此面临采购渠道损耗利润的情况;交割卖货有品质差异风险,即货品不能满足交割标准的风险。

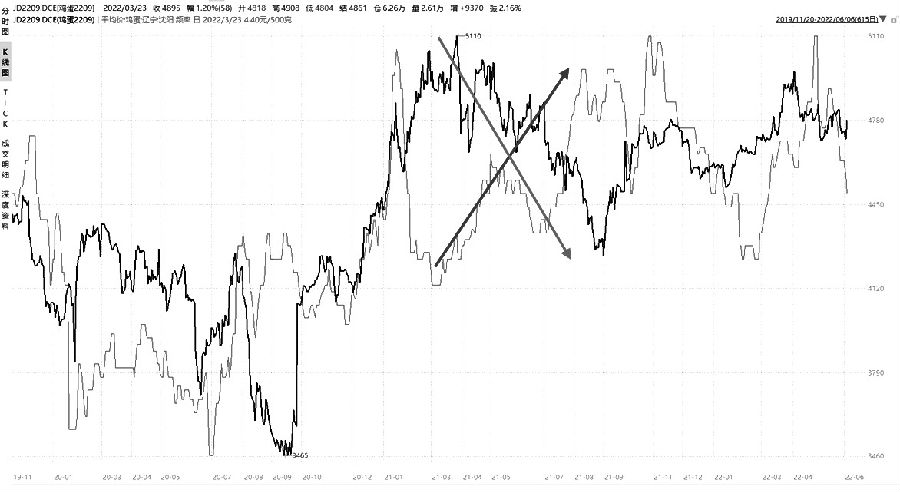

期现套利盘面获利了结

通过盘面获利了结的正向套利区间出现在2021年3月—2021年8月,区间内现货上涨而期货下跌,则现货高价销售,期货空头头寸可直接获利平仓了结,现货市场与期货市场均实现盈利,且期货持仓无交割利润损耗。只要存在基差机会,近、远月合约均可通过盘面了结,以保护利润空间。

对上述两种期现套利模式比较可以发现,当存在盘面利润时,可直接在盘面获利了结,而不必通过交割实现基差回归,从而避免了交割流程与现货购销。对于没有上下游产销货源的期货子公司以及投资公司来说,可以节省渠道费用,规避交割风险,从而使期现套利利润得到较好保护。

图为期现正向套利盘面了结

C 价差走强带来套利良机

期现套利与跨期月间套利均属于内因套利,都遵循内因套利的盈利原理,即内在纠正力量的存在,促使同品种的跨期和跨市场价差波动范围是有限的,谨慎选择有限波动差价(或比价)两端的机会,提高胜算率来保证交易的成功,即使出现意外,也可以通过现货处理、向后延期等办法来控制亏损。

研究期货品种的跨期价差可以发现,跨期套利的收益率是在供需有差异,且考虑交割成本的情形下计算出来的,一旦出现有利的价差变化,就可以将套利头寸全部平仓,而不必动用资金进行期现交割,这样操作可以明显增加月间套利收益。

仅考虑交割因素的月间套利机会

以鸡蛋JD01—05月间套利为例,在2021年2月1日—2022年6月17日期间,月间价差基本在[-80,400]之间,均值是181,中值195,价差最高为460,最低为-207.在供需结构无明显错配和供需无大缺口的情况下,价差超过这个波动区间时,就可以关注套利回归机会。截至6月17日,鸡蛋JD01—05的价差为126元/半吨,距离均值-55,百分位30.21%,处于正常波动区间内,差价套利暂缓。

用相同方法分析鸡蛋的其他月间价差,结果发现,JD09—01的价差,在2021年2月1日—2022年6月17日期间,月间价差基本在[100,360]之间,均值是240,中值231,价差最高为587,最低为-145.截至6月17日,鸡蛋JD09—01价差为147元/半吨,距离均值-93,百分位16.62%,处于正常偏下的波动区间,后市价差走强的概率略大,可关注买2209合约卖2301合约的正套机会。

同一时期,JD09—05的价差基本在[300,620]之间,均值是421,中值413,价差最高为755,最低为25.截至6月17日,鸡蛋两合约间价差为273元/半吨,距离均值-148,百分位9.37%,也处于正常偏下的波动区间,后市价差走强的概率较大,可关注买2209合约卖2305合约的正套机会。

此分析方式仅考虑交割因素的月间价差机会,是否进行套利交易,还需要结合基本面的供需状况再决定。

供需关系决定的套利机会

鸡蛋作为生鲜品种,当月产能较难通过移仓换月等操作释放至下月甚至更远的月份,因此,每月供需关系的强弱,对当月盘面价格走势影响相对独立,所以说,鸡蛋的跨期月间价差既要考虑价差的波动区间,也要考虑月间的供需差异。

从5月开始,鸡蛋现货价格逐渐见顶回落,6月上旬现货价格继续振荡回落,传统淡季蛋价始终处于下行通道。到了6月中旬,随着河北部分产区蛋价跌破4元/斤关口,食品厂和冷库商囤货积极性增强,对鸡蛋价格形成支撑。因此,即便目前处于梅雨期,消费状况不佳,各地鸡蛋出厂价依然陆续止跌并开始小幅上涨。需求端来看,6月消费淡季属性仍存,且天气原因导致流通环节主动降库存,渠道库存始终偏低,不利于蛋价上涨。不过,受饲料成本持续高企制约,供应端蛋鸡补栏量正常略偏低,导致6月新开产蛋鸡增量有限,生产端供应正常略偏紧,产区库存压力不大,因此蛋价底部支撑相对强劲。整体来看,6月中上旬市场呈现需求偏弱而供应正常略紧的弱平衡状态,蛋价振荡下跌,下跌幅度较5月放缓,上周蛋价已连续2天上调。

对比往年蛋价走势,我们认为,2022年上半年鸡蛋价格始终处于同期高位,即使5月、6月主产区鸡蛋均价下跌0.52元/斤,跌幅达10.87%,截至6月17日的鸡蛋价格仍略高于6年来的同期价格。鸡蛋价格是否继续下跌,本次季节性回落底部区间在哪里?要回答这些问题,我们需要借助产能进行分析。

三季度在产蛋鸡存栏量环比有望增长

根据卓创资讯在产蛋鸡存栏量、雏鸡补栏量与淘汰数据,按照雏鸡补栏4个月后开产50%,5个月后开产100%,17个月后老鸡淘汰50%,18个月后老鸡全部淘汰的基本设定,我们测算未来4个月的在产蛋鸡产能,即6月至9月在产蛋鸡存栏分别为11.84亿羽、12.00亿羽、12.12亿羽、12.17亿羽。

今年上半年,在产蛋鸡存栏量持续低于6年同期水平,因此蛋价在上半年持续偏高,供应端的低位支撑效果作用明显。随着6月至9月预测在产蛋鸡存栏量逐月增加,供应端的支撑作用将逐步下滑,即从供应端分析,三季度蛋价有回归至常规区间的压力。

消费逐渐增长将拉动蛋价上行

受新冠肺炎疫情影响,今年上半年餐饮消费水平普遍偏低,对鸡蛋价格的支撑和拉动作用十分有限。国家统计局数据显示,2022年一季度餐饮收入剔除通胀因素后,仅高于2020年一季度,总收入占2019年同期的90.57%,占2021年同期的80.40%,餐饮消费收入同时低于新冠疫情前同期水平,餐饮收入主要反映鸡蛋的社会性消费水平,这说明2022年上半年鸡蛋社会性消费水平偏低。

到了三季度,疫情将逐渐好转,拉动鸡蛋社会性消费增长,中秋旺季需求也基本从7月份开始启动,因此鸡蛋价格有望在6月末或7月初触底回升,展开一波中秋行情。由于上半年鸡蛋价格持续偏高,三季度在消费增长的影响下,蛋价有望在常规偏上的区间波动。

三季度关注2209合约的正套价差机会

6月中旬现货蛋价止跌回升,而期货盘面延续前期偏弱趋势,主力2209合约振荡下行,在4600元/半吨附近下行趋势受阻,6月17日该合约减仓上行,期价反弹至4700元/半吨一线。我们认为,6月中旬现货市场处于淡季,期货盘面季节性回落的逻辑缺乏现实驱动,因此盘面继续下探的阻力增强,同时,消费市场表现偏弱,供应端正常略紧但环比微增,供需层面均无明显利多题材,盘面持续反弹缺乏驱动支撑。综合来看,6月下旬鸡蛋主力2209合约有望在底部区间窄幅波动。

到了三季度,随着气温升高,鸡群产蛋率下降,部分低效能老鸡将出淘,届时淡季结束中秋旺季行情启动,供需结构改善,现货蛋价将进入季节性上涨通道,期货主力2209合约有望在现货推动下不断走强。结合上文分析的月间价差机会,我们认为,JD09—05与JD09—01价差走强的概率较大,三季度可关注买2209合约卖2301或卖2305合约的正套价差机会。

风险点在于,主力2209合约集中交割在中秋节后,现货价格有回落风险,节后集中交割的规则可能限制盘面跟涨幅度,即从当前现货贴水盘面的正向市场,转变为现货升水盘面的反向市场,进而限制正套价差走强的幅度,影响正套的利润空间。

文章来源:期货日报

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

ETF为什么存在套利机会

ETF为什么存在套利机会