玻璃:供应向左 需求向右

发布时间:2022-4-29 09:12阅读:759

问一问

问一问从玻璃的供需弹性看未来行情着眼点

一,玻璃价格多数情况下交易需求。

二,极端情况下,供给的阈值调节能力会显现。

一、玻璃多数情况下交易需求

玻璃的属性决定了供应的弹性较小

1959年英国皮尔金顿玻璃公司向世界宣告平板玻璃的浮法成型工艺研制成功:原料配比后(如1重箱浮法玻璃配料34kg石英砂、11.4kg纯碱等),经熔窑高温熔融(高达1600°),玻璃液从池窑连续流出并浮在金属液面(锡)上,摊成厚度均匀平整、经火抛光的玻璃带(日熔量600吨的产线,每天可生产约3米宽、3毫米厚、长度约25公里的玻璃带),冷却硬化后脱离金属液,再退火切割为平板玻璃(Flat glass,FG)。

从浮法生产工艺上看,高温池窑由耐火材料建造,一旦停产,池窑就须重砌,且玻璃熔液冷却附着到设备上也需时间清理,代价不亚于新建产线。旗滨集团就曾在2017年发布的关于浮法玻璃生产线冷修的公告中透露,一条设计日熔量为900吨的产线冷修期预计为6个月左右,冷修支出费用为1.06亿元。

因此,浮法玻璃一旦开始生产,便24小时不间断,直到大约8~10年之后才会停炉维修(冷修)。换句话说,玻璃的供给在一段时期内存在刚性,是慢变量,平时对价格的分析更多要看需求变化。

玻璃需求集中度较高,需求弹性较大

由于房地产领域占到了浮法平板玻璃需求的8成以上,因此,需求分析链条的终点是观察房屋装饰装修阶段的幕墙(偏商用)和门窗(以住宅为主)工程。但由于玻璃的终端需求方(房屋建筑企业)付款条件苛刻、直接需求方(玻璃深加工企业)体量相对较小,大部分玻璃厂实际上都是以分销模式(约占80%)销售产品。另外,由于全国玻璃企业布局分散,多数销售区域均在合理的运输半径(300~500公里)内,玻璃库存实际上被掌控在工厂而非贸易商手上。因此,玻璃定价中,工厂方面的主动权会更大一些,其确定性参考的指标实际上就是在手库存(背后包括订单等因素)。

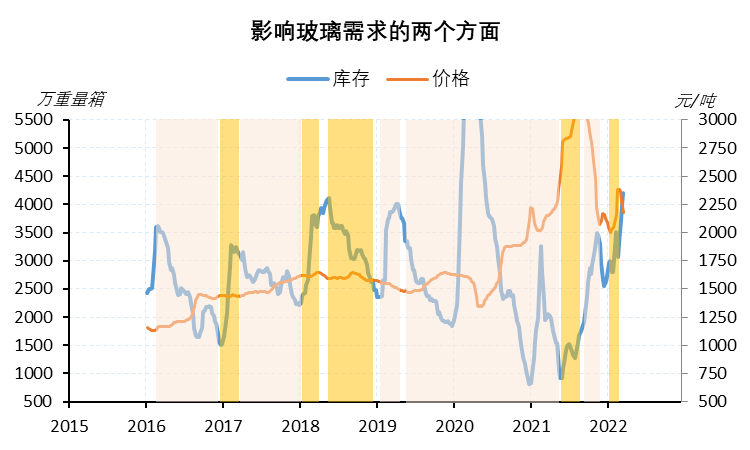

产量刚性,库存变化实际上就反映了需求变化,一是预期需求、二是现实需求(预期需求有时候会通过囤货行为折射到现实端)。实际上,结合库存与价格之间的联动关系,我们很容易区分这两类需求因子。

数据来源:卓创,玻璃信息网,东亚期货

我们对上图作简单标注,粉色(现实交易)、橘黄(预期交易)。可以发现,玻璃价格多数时间走现实交易,如旺季去库涨价;容易在淡季走预期交易,如年初累库涨价或价格平稳。

16、17年以及19、20、21年上半年都符合现实交易的特征:20年疫情冲击是典型的现实交易,累库导致价格大幅下跌,去库配合价格大幅上涨。

18年、21年年中附近、22年初,是典型的预期交易,其中18年和22年初刚好相反:18年全年经济受制于贸易战和去杠杆压力,需求预期很差,现实去库却跌价;22年初,受稳增长预期指引,需求现实很差,现实累库却涨价;而21年年中开始,受地产需求剧烈收缩影响,实际库存已经累积但价格依然大涨,惯性预期直到9月才告一段落。

很多人会认为预期交易不像现实交易中的累库跌价、去库涨价这般容易理解,实际上,回溯来看,累库涨价是因为预期接下来还要去库、去库跌价是因为预期接下来累库可能更大。难的地方在于,判断价格时,预期交易的起始和终点比较难以把握,“风起”到“叶落”、预期开启到预期落地或证伪,不是玻璃工厂能够把握的,这也说明,尽管玻璃工厂定价中有主动权,但很多时候,宏观或行业因素也会对价格产生影响。

仅以近期行情来观察,22年元旦之后,玻璃价格明显走出了一轮预期起到预期破(或者说现实起)的交易节奏:行情的启动更多是基于地产需求有望旺季恢复、甚至在稳增长要求下实际去库力度会很大这一点上;但春节之后,地产需求未见改善、工厂库存持续累积,预期破现实起,玻璃开始跌价,再加上3月开始疫情散点多发,现实重压进一步来临,期货5月合约往去年11、12月最悲观时刻去靠拢。

二、极端环境下,供给的阈值调节能力会显现

虽然我们说平时交易看需求,但一旦玻璃价格继续下行,则玻璃工厂可能会面临亏损境地,这种情景下,作为慢变量的供给定价因素就会显现,而玻璃的供给阈值调节能力如果被调动,一轮新的行情往往也就在酝酿了。

数据来源:玻璃信息网,东亚期货

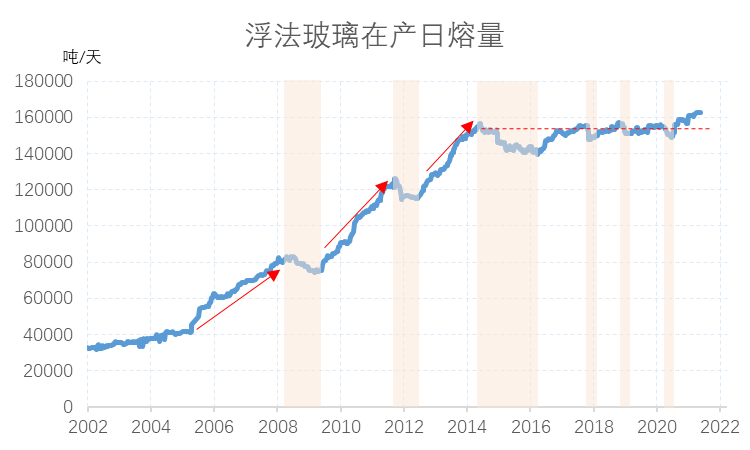

玻璃供应弹性较低,一旦供应损失或者增加,短期重新调整难度较大。

过去20年玻璃的长周期供给变化中,有几波明显的快速放量期:

一,05到08年,这是中国商品需求大爆发的阶段,玻璃供需双强、持续缺口;

二,09~11年,这是金融危机之后需求延续性高增长阶段,玻璃供需双强、缺口向平衡切换;

三,12~14年,4万亿时期规划产能大放量的阶段,供大于求、过剩加剧。

盛极而衰,玻璃产能放量之后见收缩:08年金融危机冲击、12年国内政策收缩、14年地产持续下滑,过剩压力之下,三波产能释放周期都戛然而止,调整小则半年、长近两年。

但过去20年的供给格局在2017年出现了新变化:近5年的供给调整周期大大缩短了,即使是历史罕见的新冠疫情冲击,3个月周期,供给就匹配了需求。

这背后的原因就在于玻璃的阈值调控出现了。

2017年2月,国务院《促进建材工业稳增长,调结构,增效益的指导通知》严禁2020年底新增平板玻璃产能,此后工信部、发改委等不断发文,21年8月实施的《水泥玻璃行业产能置换实施办法(修订稿)》严禁新增平板玻璃产能、且新增规定“连续停产两年及以上的平板玻璃生产线不能用于产能置换”。供给侧结构性改革的不断深化,直接带来的结果就是17年以来的玻璃在产日熔量始终运行在16万吨上下水平(见上图)。

数据来源:玻璃信息网,东亚期货

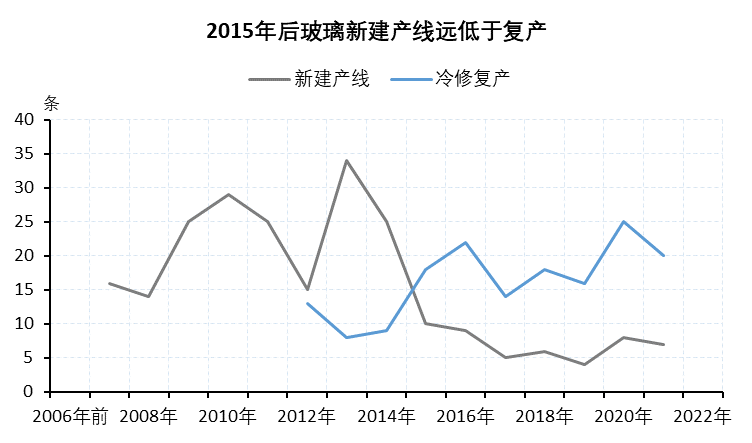

具体看,第一,政策约束从源头上根本性地改变了过去玻璃产能无序扩张的状态:2021年,玻璃单吨盈利从500元/吨提升到令人惊叹的1500元/吨,但浮法玻璃产能只新建了3%(仅相当于5条日熔量1000吨/天的产线),产能扩张受到行政约束构建了玻璃阈值调控能力的坚强基石。

第二,利润引导仅能通过对存量装置产生影响:2015年后,新建很少,但利润扩张时复产玻璃产线就会增多、利润收缩时冷修玻璃产线也会增多构建了玻璃阈值调控能力的中坚力量。

数据来源:隆众资讯,东亚期货

第三,最近几年持续处于潜在减量大于增量的周期内:如前节所述,玻璃产线一旦运行,一般10年左右需要停产检修,而当前时点刚好对应4万亿时期投产的那一批高窑龄产线的潜在冷修(供给收缩),这些项目大概79条(对应产能约5.2万吨/天,占总产能的1/4);另一方面,截至2022年3月,当前实际冷修停产产线仅39条(对应2.2万吨/天,占总产能约12%),因此,供给的潜在收缩始终大于潜在扩张,这一供给端的动态调节阀,最终强化了玻璃的阈值调控能力。

总而言之,供给政策的执行定力,构建了玻璃供给端的阈值调节能力,而一旦在极端环境下,阈值调节被调动,一轮新行情就会再度演绎。

文章来源:上海东亚期货

欢迎前来咨询预约开户,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

玻璃期货的需求都是多少?

如何分析商品期货的供应和需求?

玻璃期货的需求都是多少?

如何分析商品期货的供应和需求?