疫情对橡胶的影响路径简析

发布时间:2022-4-25 10:29阅读:453

问一问

问一问报告摘要

国内这次的变异病毒带来的各地疫情散发对于橡胶下游需求的影响路径主要有两个:第一个传导路径是上海疫情的超预期导致防疫政策持续较长时间,由此带来的运输问题对橡胶下游轮胎厂的开工率产生了影响。

第二个传导路径则是全国各地疫情的散发尤其是上海吉林等地,因防疫政策实施时间较长,对于橡胶下游的轮胎替换市场有直接的影响,尤其是跟工业生产以及物流相关的工程车的替换需求影响更为明显。跟2020年不同的是,这次疫情阶段性的连物流都停止了,对于橡胶的重卡替换需求影响更大。

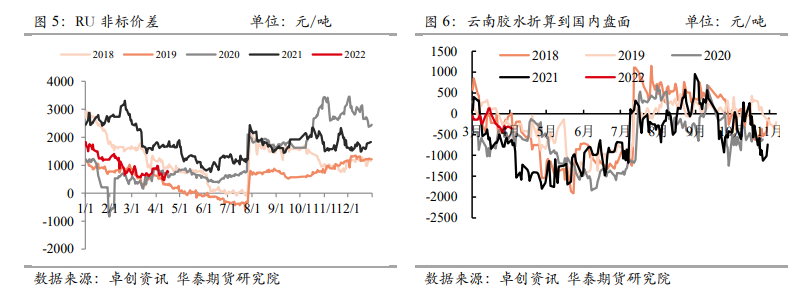

就目前橡胶所处的位置来看,按照目前的原料价格测算到盘面,已经处于低估,但后期原料价格还是有波动的,并不是一成不变。后期主要还是看国内需求的企稳,否则胶价偏弱的走势或难以转变,按照目前国内标二原料价格来测算的话,则对应的RU盘面价格大约在12700元/吨。这是我们认为后期最悲观的位置。从目前的微观价差来看,无论是基差还是非标价差都处于低位,贸易商已无可套空间,而混合胶已经呈现出一定的经济性,替换需求也将对其价格有所支撑。因此,我们认为,除非后期看到需求端出现更大幅度的下降,否则胶价的下方空间较为有限,但上行驱动确实难以看到,因此,我们建议在此位置上保持看空但要谨慎做空的思路。

策略:谨慎偏空

风险:主产区气候异常带来产量波动大,需求环比大幅改善。

1国内疫情对橡胶需求影响路径分析

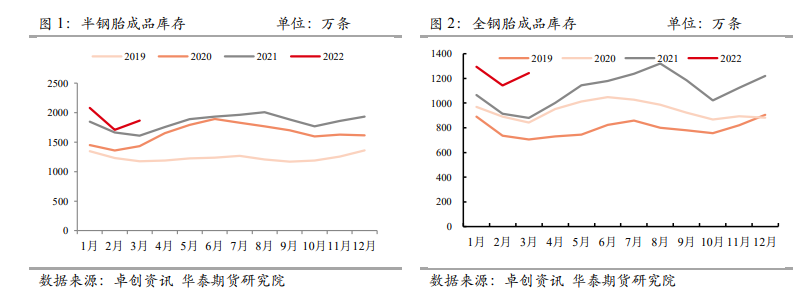

国内这次的变异病毒带来的各地疫情散发对于橡胶下游需求的影响路径主要是以下两个方面。第一个传导路径是上海疫情的超预期导致防疫政策持续较长时间,由此带来的运输问题对橡胶下游轮胎厂的开工率产生了影响。主要因为轮胎厂原料及成品的运输都出现了一定的问题,而轮胎厂目前的库存结构是原料库存低成品库存高,这样就使得不少轮胎厂出现成品库存高企导致的资金占用压力增加的问题以及担忧后续原料不足不敢提升开工率,相反通过降低开工来达到相对平缓的生产节奏以及资金占用。橡胶因近十年来的下跌走势,使得下游轮胎厂逐步适应了随买采的原料采购方式,以此降低其仓储费用以及规避原料价格的下跌风险,进而降低其生产成本。而2020年开始的疫情,使得国内港口库存持续下滑,同比往年明显下降,直到目前,库存仍是同比低位,但绝对量来看,仍可以满足正常生产,因此,轮胎厂随用随买的采购方式并未扭转。轮胎厂成品库存的高企则跟国内经济下行是一致的,尤其是重卡的低迷周期来临之后,对于需求的拖累较大,叠加今年海外需求的持续复苏,国内部分轮胎出口需求重新回流海外,导致近期轮胎厂成品库存压力有增无减。

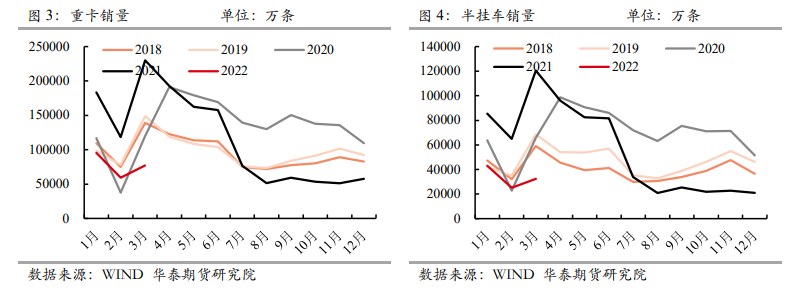

第二个传导路径则是全国各地疫情的散发尤其是上海吉林等地,因防疫政策实施时间较长,对于橡胶下游的轮胎替换市场有直接的影响,尤其是跟工业生产以及物流相关的工程车的替换需求影响更为明显。跟2020年不同的是,这次疫情阶段性的连物流都停止了,对于橡胶的重卡替换需求影响更大。我们看到重卡的替换周期过去之后,迎来了重新回落,销量重新回归到需要靠基建等需求的拉动。今年一季度同比继续示弱,反映出基建需求偏弱,同时半挂车里大部分是物流车,今年也出现了明显的示弱。从前两年的高景气周期大幅回落。

因此,我们看到国内4月份需求超预期差下,橡胶价格继续创新低,这是大大超出我们前期的预期。前期我们认为在内外环境都面临困难下,国内的财政政策会在四月份出台进而推动工业品需求的环比改善,但因疫情打乱了节奏,在上海这样的区域连生产都没恢复下,政策的刺激无异于自作多情,因此,我们并没有看到市场前期预期的财政刺激政策的出台。

2后期展望

就目前橡胶所处的位置来看,按照目前的原料价格测算到盘面,已经处于低估了,但原料价格还是有波动的,并不是一成不变的量,后期主要还是看国内需求的企稳,否则胶价偏弱的走势或难以转变,按照目前国内标二原料价格来测算的话,则对应的RU盘面价格大约在12700元/吨。这是我们认为后期最悲观的位置。从目前的微观价差来看,无论是基差还是非标价差都处于低位,贸易商已无可套空间,而混合胶已经呈现出一定的经济性,替换需求也将对其价格有所支撑。因此,我们认为,除非后期看到需求端出现更大幅度的下降,否则胶价的下方空间较为有限,但上行驱动确实难以看到,因此,我们建议在此位置上保持看空但要谨慎做空的思路。

文章来源:华泰期货

欢迎前来咨询预约开户,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

疫情严重了合成橡胶价格还会大涨吗?

疫情严重了合成橡胶价格还会大涨吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59