百年人寿百年好合终身寿险收益好不好?跟如意尊3.0相比怎么样?

发布时间:2022-4-17 20:20阅读:1657

问一问

问一问前言:百年人寿的百年好合终身寿险就是这样一款增额终身寿险。百年好合终身寿险,保额每年增长3.7%。我们将它跟另外6款增额终身寿险对比看看:直接说结论:百年好合终身寿险收益一般,回本时间中规中矩,仅支持保单贷款及减保,灵活性一般。在50-80岁的阶段,恒大万年禧的收益在同类产品中是最高的;在90岁的时候,如意尊3.0的收益是同类产品中最高的。

理财方式千千万,追求高收益的朋友,可以考虑股票、基金等高收益、高风险的理财方法;追求稳定收益的朋友,不妨考虑一下增额终身寿险。

增额终身寿险,本质上是一种稳定增值的理财保险,保额每年递增,收益写进保险合同,利益确定,适合已经做好了人身保障,有一笔闲置资金,且追求稳定增值的朋友投保。

百年人寿的百年好合终身寿险就是这样一款增额终身寿险。

下面,深蓝君就带着大家一起来测评这款产品。

主要内容如下:

百年好合终身寿险,谁能买?

百年好合终身寿险,保障怎么样?

百年好合终身寿险,收益怎么样?

百年好合终身寿险,值得入手吗?

一、百年好合终身寿险,谁能买?

先来看一下它的投保规则:

承保年龄:28天-69周岁

保障期间:终身

交费期间:趸交/3/5/10年交

职业限制:1-6类

最低保费要求:趸交2万元,年交5000元

百年好合终身寿险,最低5000元就能投保,最高69岁也能买。

它的职业范围为1-6类,意味着警察、消防员、高空作业人员等高危职业从业者也能买。

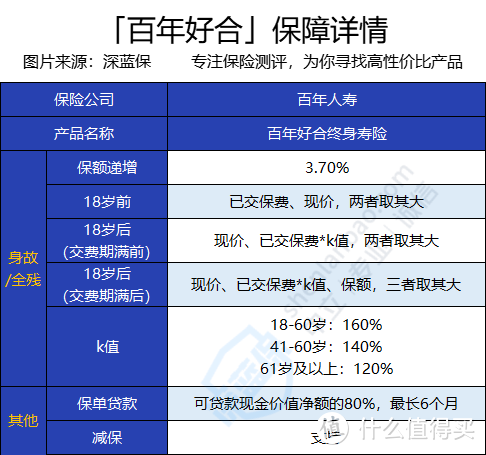

二、百年好合终身寿险,保障怎么样?

我将这款产品的保障整理如下:

百年好合终身寿险,有身故/全残保障,保障终身,支持保单贷款、减保。

下面,我们来解析一下这两项权益:

(1)保单贷款

如果遇到了结婚生子、子女教育及赡养老人等需要花钱的地方,可以向保险公司申请贷款最高现金价值净额的80%,每次贷款不超过6个月。

这里要注意两点:

1、如果到期没有偿还足额的贷款本息,所欠缴的贷款本金及利息将作为新的贷款本金进行计算。

2、当未还贷款本金及利息加上其他各项欠款达到保险合同现金价值时,次日零时起,合同将中止。

(2)减保

未来,如果经济压力增加,或有其他需要花钱的地方,不想交那么多钱了,可以向保险公司申请减保。

按照比例退保,保额降低,保费也会相应地减少,但账户里的钱还会继续增长,保障依旧存在。

接下来,我们来看一下这款产品的收益情况。

三、百年好合终身寿险,收益怎么样?

百年好合终身寿险,保额每年增长3.7%。

意味着,只要人一直在,保额就会一直增长,获得更多的收益。

那么,在不同年龄段身故或退保,可以拿回多少钱呢?

我们用一个例子来说明一下。

30岁的A先生,给自己投保了百年好合终身寿险。

每年投入10万,总共投入3年,对应的保额为20.73万。

具体收益如下:

可以看到,这款产品在第5年回本,表现中规中矩。

在60岁时,本金翻了2倍多。但在80岁时,本金翻了不到5倍,不是非常理想。

在相同的演示条件下,很多增额终身寿险在80岁时,本金可以翻5倍多。

最后,我们来看一下这款产品跟其他增额终身寿险相比,究竟值不值得入手。

四、百年好合终身寿险,值得入手吗?

我们将它跟另外6款增额终身寿险对比看看:

直接说结论:

百年好合终身寿险收益一般,回本时间中规中矩,仅支持保单贷款及减保,灵活性一般。与同类型产品相比,还是稍逊一色。

最后,我根据大家的不同需求,整理了值得推荐的产品:

如果追求高收益:可以考虑如意尊3.0、恒大万年禧。在50-80岁的阶段,恒大万年禧的收益在同类产品中是最高的;在90岁的时候,如意尊3.0的收益是同类产品中最高的。

如果追求回本快:可以考虑长生世纪鸿运,在第3年就已经回本,但收益一般。

如果希望资金更灵活:如意尊3.0支持加保和减保,有闲钱了能继续投入资金;急用钱时,也可以减保拿回一笔钱,收益也不错。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

百年人寿的康惠保重疾险好不好?可以买这个吗?

百年人寿康惠保2.0好不好?靠谱吗?

百年人寿的康惠保重疾险好不好?可以买这个吗?

百年人寿康惠保2.0好不好?靠谱吗?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00