钢矿周报:需求恢复不佳,短期弱势运行

发布时间:2022-3-21 13:36阅读:384

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导

摘要:

钢材方面:

初露苗头的稳增长在三月迎来了四点意料之外的干扰。1、疫情超预期扩散,全国抗疫形势严峻;2、金融数据刻画的地产需求快速下滑;3、俄乌冲突及中概股事件放大市场对地缘政治忧虑;4、开年经济数据又模糊了稳增长政策信号。3月16日,刘鹤主持国务院金融委会议研究当前形势,会议研究了相关问题。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。恐慌情绪释放之后,金融委会议令市场情绪全面回升。但是当前疫情防控,以及资金情况不乐观确实影响实体需求,目前多数区域项目开复工率仍未达到去年水平,工程项目开工率及施工进度恢复仍需一定的时间。

铁矿:短期政策压力弱化,复产需求仍有望支撑铁矿表现强势。钢厂方面,两会、残奥会及采暖季结束后,华北地区限产管控放松,钢厂陆续复产,但疫情阻碍了复产节奏,下游成材需求不佳,且利润水平偏低,钢厂持谨慎观望态度按需采购。贸易商方面,周内市场波动较大,贸易商报价多一单一议,部分套保贸易商有利润的出货为主。钢厂低利润状态下有向低品粉矿转移的趋势,加之低品粉矿资源偏紧,价格比较坚挺,高低品价差逐步收窄。短期来看,低利润下区域内钢厂进一步复产的空间有限且钢厂采购更加谨慎,预计下周矿价弱势运行为主。短期需求恢复持续不佳,复产预期将被不断后移,关注铁矿09合约逢低做多的机会。

不确定因素:

铁矿石政策风险,疫情对需求的影响程度,疫情后复产力度及需求恢复情况

一

螺纹

1.1 本周现货市场表现:成材、废钢涨跌分化

1.2 螺纹供给:后期提产,高度不能过高估计

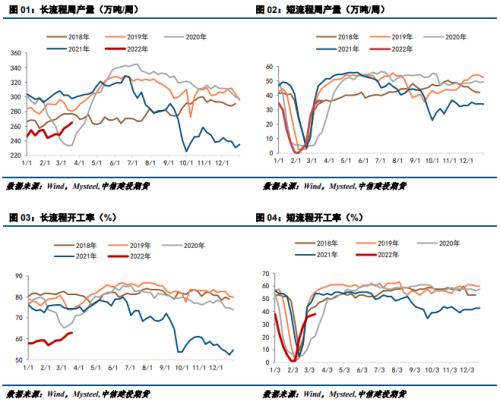

Mysteel周度数据显示,五大品种钢材总产量环比增加19.4万吨至954.8万吨,增幅2.1%。残奥会和两会结束,采暖季限产影响减弱;且现阶段高炉企业利润尚可,另外市场对于“金三银四”有向好预期,提高了钢厂的生产积极性。不过因为受疫情干扰,产量释放仍然增速不足。

其中螺纹产量增加4.31万吨至301万吨,增产贡献集中于长流程生产企业,短流程因废钢采购困难、盈利水平不高等原因导致产量收缩。

疫情结束后,钢厂在利润驱动下能迅速释放产量,不过螺纹方面产量预估不能过高,从利润角度考虑,目前部分钢厂有转产现象,建材的放量还需要有利润支撑。预计周均在310万吨/吨左右,环比二月份增长52.7万吨/周,增幅20.5%;但同比仍减少37.5万吨/周,减幅10.8%。

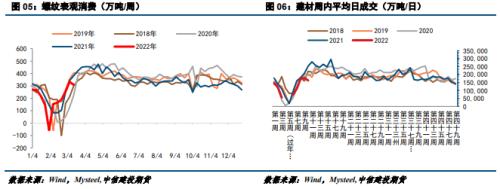

1.3 螺纹表需:需求释放节奏受干扰

本周螺纹表观需求环比下降24.86万吨至308.38万吨。从目前市场反馈来看,现阶段疫情导致工程施工进度受到较大抑制,目前资金紧张问题仍是值得关注的重点,不仅是基建、地产,与钢材终端消费的行业多数都有此种困扰,因此对整体消费量表现需持谨慎态度,关注资金到位情况。但从水泥产能利用率和混凝土产量数据可以看出,需求释放的节奏正在逐步加快。不过因为本次疫情影响超预期,建材表需短期内很难冲出高点,3月份整体需求开局不利,但需求不会消失,只会延后,预计疫情过后4月份的需求能集中爆发。

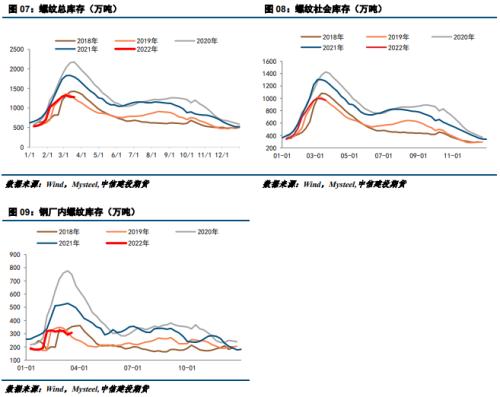

1.4 螺纹库存:钢厂累库,社库去库

本周螺纹表观需求环比下降24.86万吨至308.38万吨。从目前市场反馈来看,现阶段疫情导致工程施工进度受到较大抑制,目前资金紧张问题仍

本周五大品种钢材钢厂库存大面积累库,社库则是全面去库。螺纹厂库累库15.47万吨至307.75万吨,社会库存减少22.85万吨至969.06万吨,

全国疫情爆发以来,各区域运输限制趋严,部分区域生产生活受到较大影响,下游终端作业进度也有所放缓,进而使得钢厂出货节奏环比下降,贸易商采购情绪偏淡,因此厂库回升。

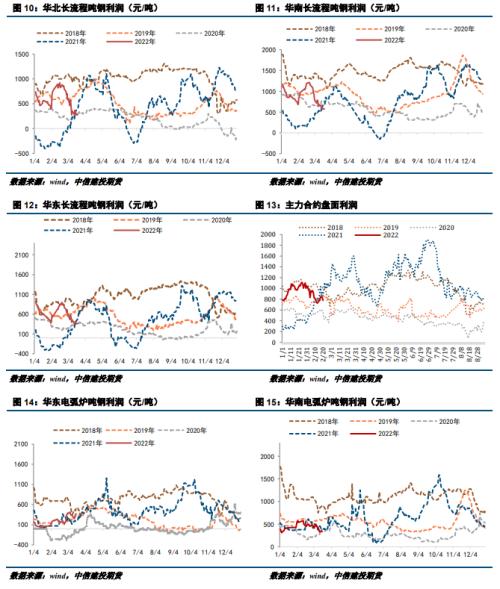

1.5 利润:复产伴随着利润收缩

长流程方面:本周焦炭第四轮提涨全面落地,第五轮预期增强,铁矿价格周内震荡运行,成本端主要受焦炭影响较大。成材价格虽有上涨,但上涨幅度不足以覆盖成本端的抬升,所以本周吨钢利润继续收缩波动。空利润是复产期间的主要方向,并且从最近跟踪情况来看,焦炭对利润的影响更为明显,且随着焦炭第五轮涨价预期增强,策略上可选择做空螺焦比。

短流程方面:本周电炉利润整体平稳。

二

热卷

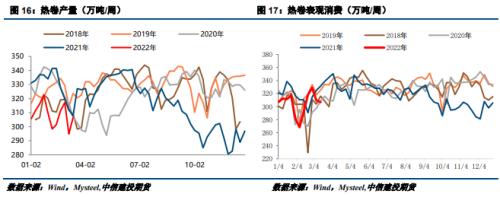

2.1 热卷供需:供给回升,需求受限

冬奥会结束,限产影响力度逐步减弱,复产节奏逐渐提升。热卷产量本周大幅增加,增幅11.57万吨至306.51万吨。热卷价格偏强震荡预期提振了板材类企业复产积极性。热轧板卷表观消费306.85万吨,环比上周小幅下降2.81万吨。

2.2 热卷库存:全面去化,需求好转

截止3月18日,热轧板卷社会库存250.14万吨,与上周相比小幅下降5.16万吨,并且社会库存明显低于往年同期水平。钢厂库存93.15万吨,环比上周增加4.82万吨,钢厂库存逆势累库。从本周钢厂库存和社会库存变化来看,钢厂库存再度转增,主要原因在于全国部分区域疫情管控,抑制钢厂出货节奏,钢厂出库量出现下降。社会库存延续下降,主要原因有二,其一在于运输周期受疫情影响略有延长,导致市场到货量环比明显下降;其二在于部分区域疫情影响不大,生产生活相对正常,终端按需采购节奏相对维持。

2.3钢材总结:

初露苗头的稳增长在三月迎来了四点意料之外的干扰。1、疫情超预期扩散,全国抗疫形势严峻;2、金融数据刻画的地产需求快速下滑;3、俄乌冲突及中概股事件放大市场对地缘政治忧虑;4、开年经济数据又模糊了稳增长政策信号。3月16日,刘鹤主持国务院金融委会议研究当前形势,会议研究了相关问题。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。恐慌情绪释放之后,金融委会议令市场情绪全面回升。但是当前疫情防控,以及资金情况不乐观确实影响实体需求,目前多数区域项目开复工率仍未达到去年水平,工程项目开工率及施工进度恢复仍需一定的时间。

就热轧板卷而言,3月中旬之前受限产影响,产量处于历史同期低位水平,而3月中旬之后,由于钢厂利润不错,限产政策到期后,预计产量回到去年正常同期水平。表观消费正在逐步好转,符合季节性规律,但当前疫情防控影响需求恢复节奏。微观层面上,唐山管控形势严峻,19日唐山带钢市场贸易商向下砸价60-70左右,市场几无成交。而后整体恢复冷静,价格止跌企稳,20日报价呈持稳状态。钢企报价自19日起仅个别主导报稳,其余均不出价,观望加执行政府要求抗疫为主。如今市场供需两差,多数商家亦无心情去操作市场。宏观层面上,虽然国内制造业PMI处于荣枯线上方,但当前制造业生产状况仍然偏弱,存在原材料和劳动力成本较高、现金流偏紧等问题,仍需要助企纾困政策进一步落实。分项来看,汽车制造逐渐好转、船舶制造依然非常亮眼、集装箱制造韧性十足,而家电制造下行明显,工程机械制造也在持续收缩。不同制造业品类有好有坏,热轧板卷国内需求并无全面繁荣迹象,在部分行业仍然面临需求下滑的压力。海外制造业PMI依然处于高位,区域间表现略有分化,疫情的持续进一步加剧不同经济体复苏分化,全球经济发展不平衡性短期难以改变,各国政府也在支持经济复苏与抵抗通胀压力之间艰难抉择,尽快彻底消除疫情影响仍是全球经济持续稳定复苏的根本。另外,俄乌冲突致使俄罗斯、乌克兰钢企生产与出口中断,美国、欧盟为主的多个国家对俄采取各种制裁措施,黑海海运中断,两国物流、港口进入停滞状态,部分买家将热卷订单转移到中国等亚洲国家。对我国来说,俄乌局势刺激了中国热卷出口增长预期,带动钢材出口好转。库存层面,一方面总库存并不高,一旦需求好转,短期可能存在供需错配的现象;另一方面钢厂库存较低,钢厂挺价意愿比较高。整体来看,热卷价格现货价格偏稳,中期在结构性需求的支撑下震荡偏强运行为主。

操作建议:短期需求恢复持续不佳,需求预期将被不断后移,未来政策发力或将逐步加强,地产端存在进一步修复预期,关注10合约逢低买入机会。

三

铁矿

短期政策压力弱化,复产需求仍有望支撑铁矿表现强势。钢厂方面,两会、残奥会及采暖季结束后,华北地区限产管控放松,钢厂陆续复产,但疫情阻碍了复产节奏,下游成材需求不佳,且利润水平偏低,钢厂持谨慎观望态度按需采购。贸易商方面,周内市场波动较大,贸易商报价多一单一议,部分套保贸易商有利润的出货为主。钢厂低利润状态下有向低品粉矿转移的趋势,加之低品粉矿资源偏紧,价格比较坚挺,高低品价差逐步收窄。短期来看,低利润下区域内钢厂进一步复产的空间有限且钢厂采购更加谨慎,预计下周矿价弱势运行为主。短期需求恢复持续不佳,复产预期将被不断后移,关注铁矿09合约逢低做多的机会。

3.1现货价格回落

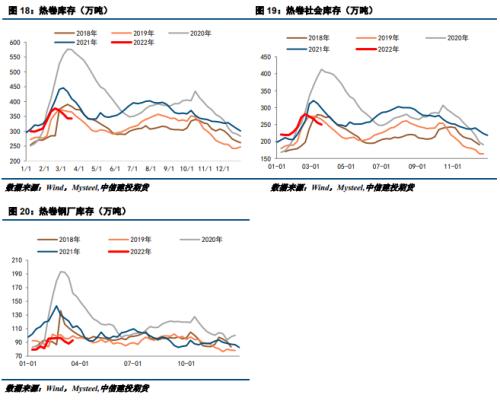

3.2 铁矿供需:需求阶段性受制,库存去化

本周澳洲发货量明显回升,巴西发运继续回落。1-2月,巴西淡水河谷的铁矿石出口量为3052万吨,同比下降25.2%。到港量方面,既上周到港量回升后,本周继续下降,可能是因为航运周期增长,到货展期,另外巴西发中国比例降低。非主流矿山方面,据外媒报道,印度最大的铁矿石产区奥里萨邦2022印度财年铁矿石产量预计约1.42亿吨,未来预计年产能将增约0.54亿万吨,打开国际铁矿供给空间。据Mysteel统计,3月4日至11日期间澳洲巴西19港铁矿发运总量2067.5万吨,环比减少177.0万吨;澳洲发运量1640万吨,环比增加72.6万吨;其中澳洲发往中国的量1402.7万吨,环比增加139.2万吨;巴西发运量427.5万吨,环比减少249.6万吨。全球铁矿石发运总量2543.7万吨,环比减少359.0万吨。3月7日-3月13日中国47港到港总量2170.7万吨,环比减少35.5万吨;中国45港到港总量2099.6万吨,环比减少42.5万吨。

需求端方面,铁水日产小幅上升,短期因素结束后,钢厂提产将会进入加速状态。需求端预期改善为矿价提供支撑。钢厂总库存出现小幅下降,整体仍以消耗库存为主,因下游成材需求不佳,且利润水平偏低,钢厂持谨慎观望态度按需采购。贸易商方面,周内市场波动较大,贸易商报价多一单一议,部分套保贸易商有利润的出货为主。钢厂低利润状态下有向低品粉矿转移的趋势。2022年3月11日至3月18日Mysteel调研247家钢厂高炉开工率78.91%,环比上周增加8.06%,同比去年下降6.73%;高炉炼铁产能利用率81.88%,环比增加2.10%,同比下降5.85%;钢厂盈利率81.39%,环比下降2.16%,同比下降8.66%。钢厂利润偏低,配矿更换已经在进行中。总量提升,主流粉需求开始分散,低品粉需求向好。

库存方面,近期国内需求启动,到港节奏变缓,加上国内vale部分配矿基地开始向日韩出货,港口库存压力不会很大,港口继续去库。3月18日,Mysteel统计全国45个港口进口铁矿库存为15497.30万吨,环比降217万吨,日均疏港量272.44万吨降3.81万吨。

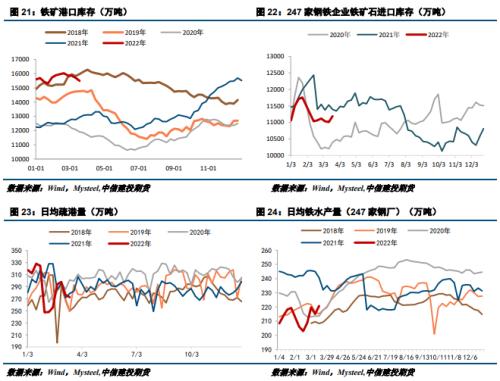

3.3 高低品价差:高低品价差收缩,超特等中低品偏好提升

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59