国际原油涨势加剧 化工市场跟涨步伐沉重

发布时间:2022-3-4 13:35阅读:515

问一问

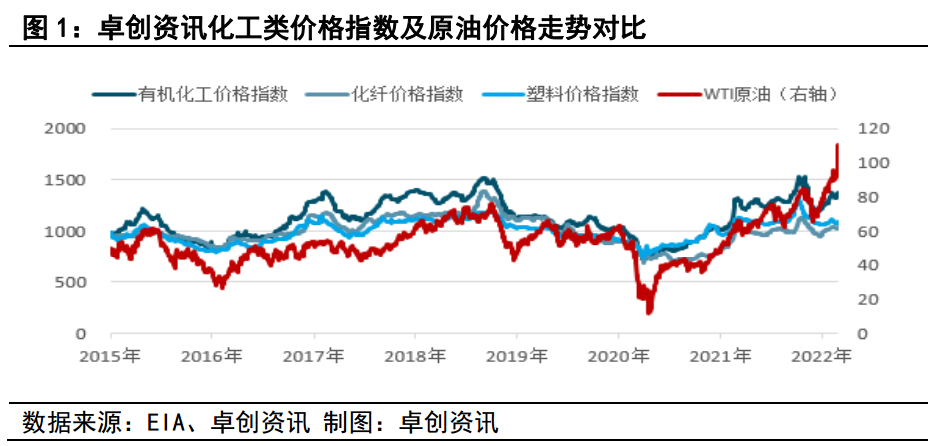

问一问2022年以来,国际原油价格“一骑绝尘”,截至3月2日收盘,WTI、布伦特涨幅分别已达到45%和43%。作为大宗商品之母、石化产业链源头,原油持续上涨引发了下游化工品的极大关注,在此上涨过程中,化工品虽有跟涨,但成交情况呈现出明显的差异性,部分产品涨后对于相对脆弱的需求形成了一定抑制,价格上涨的落地性较差,因此化工品涨幅相对于原油的涨幅则要逊色不少,尤其是远油端产品涨价力度十分有限。

原油价格宽幅上涨,近油端产品有所跟涨但力度低于预期

石化产业链相对较长,根据在产业链当中所处位置距离原油的远近,我们可以简单的分为近油端产品和远油端产品。作为近油端产品,由于其距离原油更近,因此对于成本(原油)变化的敏感性较强,远油端产品对于成本变化的感知需要层层传导,故短期内敏感性相对较弱,其对于需求端的变化更为敏感,因此价格变化除了潜在的成本传导之外,更容易受到需求端的制约。

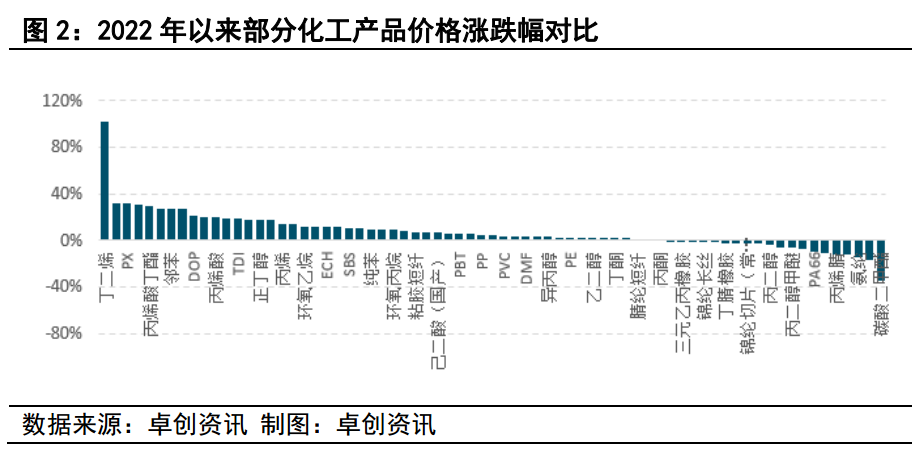

在今年以来化工品涨幅榜中(图2)可以看出,受原油上涨影响,化工产品多数有所跟涨,但涨幅从上游到下游整体在收窄,说明成本传导并不顺畅,下游产品涨幅受限,也在一定程度上反映了终端需求对于产品的支撑相对脆弱。具体来看,丁二烯、二甲苯、PX涨幅位居三甲,均为近油端产品。丁二烯涨幅较大,除了原油上涨的支撑作用外,很大程度上受到海外装置故障导致供给收缩预期影响。二甲苯(溶剂)、PX等涨幅分别达到32%和31%,即便作为近油端产品,与原油四成以上的涨幅相比仍然低了十个百分点以上,而其他产品的涨幅更是逊色不少。

需求掣肘,远油端产品涨幅有限且部分产品不涨反跌

再由图2所见,工程塑料(9127, -69.00, -0.75%)、化纤、合成橡胶(13635, -360.00, -2.57%)等远油端板块中的产品今年以来涨幅相对有限,而诸如氨纶、锦纶切片、PA66、ABS、PC、丁腈橡胶等不仅没有实现上涨,甚至因需求端的掣肘出现了跌势。

PS、ABS、EPS等广泛应用于家电领域,家电企业节前备货基本到3月份,因此当前原料需求的迫切性并不强,并且随着原油宽幅波动导致市场的不确定性增加,家电企业的采购热情目前并不高。缺少了需求端的配合,尽管原料苯乙烯涨幅相对较大,但PS、EPS等涨幅要略逊一筹,而ABS甚至是跌的。

化纤行业与之类似,涤纶长丝是合成化纤的重要组成部分,其占据合成化纤产能规模的6成左右,下游织造行业复工较往年明显滞后,当前开工率显著低于往年。往年正月十五后国内织机开工率能达到75%,但今年只有4-5成。此外,在需求疲软的背景下,节后原油宽幅上涨进一步打乱了化纤下游采购计划。当前企业多以观望为主,预计待原油走势相对明朗后,需求会逐步有所改善。

橡胶方面,下游轮胎市场节后运行相对平淡,当前轮胎厂家库存储备达到阶段性高点,虽然2月份有一定消库行为,但是消库速度有所放缓,而这种消库放缓更多基于年后市场启动缓慢以及终端需求跟进不足的拖累。轮胎市场的供强需弱也反映到了橡胶市场,丁苯橡胶货源流通充裕而下游需求持续未有改观的境况下,市场现货消耗存有一定压力,基本面持续偏弱,场内人士操盘谨慎。顺丁橡胶市场现货库存有一定压力且下游补货情绪不佳,场内操盘商心态欠佳,涨价更是无从谈起。

综合来看,尽管原油市场涨价情绪十分高涨,近油端产品有一定程度的跟涨,但靠近终端消费的产品受到需求拖累涨价进程并不顺利,在这种局面下,中下游企业将面临盈利缩水,长此以往将对原料形成反噬效应。当前地缘局势尚未有缓解迹象,短期油价依然将会维持强势,基于当前原油市场波动率和风险度处在高位,企业应优先做好风险控制。

转自:新浪财经

如果不知道怎么辨别正规外汇平台可以点击头像添加VX,本人多年外盘甄选经验,也可以打电话咨询:15910593550,我将24小时全程为您排忧解难~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59