资本溢价是什么科目及与股本溢价的区别,资本溢价怎么算

发布时间:2022-1-26 18:40阅读:1288

问一问

问一问首先我们来了解一下资本溢价属于什么科目?

所属的科目是所有者权益科目。

资本溢价,概念上来讲是有限公司投资者的出资额,比合同上以及协议上所规定的的额度要更多,这部分根据比例计算,便是资本溢价,组成资本公积金的一部分。

公司在创建的时候,投资者的出资额,被计入到实收资本中,存入到开户银行或者是实际收到的金额,超过资本注册占比额,应当计入资本公积中。

对于一般的企业,在收到资金的时候,应该确定价值或者是实际收到金额,借记科目为固定产或者是银行存款、有关存货等等,按照其占比额来登记,贷记科目便是实收资本,差额贷记科目为资本公积。

资本溢价与股本溢价对比,有什么区别?

股本溢价,从概念上讲,股份有限公司溢价发行股票的时候,收到的款项比股票面值总额要多。资本公积中其中一项便是股本溢价。

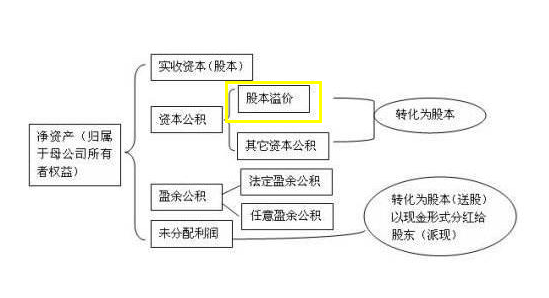

资本溢价指的是,投资者投入到企业的金额超过法定资本,多出的一部分。资本公积包含:股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及资本 (或股本)溢价、接受捐赠非现金资产准备、其他资本公积。

资本溢价怎么算?

在创立企业的时候,将出资金额计入实收资本中,改革企业产权制度的时候,如果是重组,有新的投资者,出资额也相同,那么所产生的影响因为出资的时间不同而不同。

为了让原有投资者的权益不受影响,新的投资者的出资额要比原来的多,才能和之前的投资者有一定的比例。记入实收资本中,按比例计算,超出部分,记入资本公积。

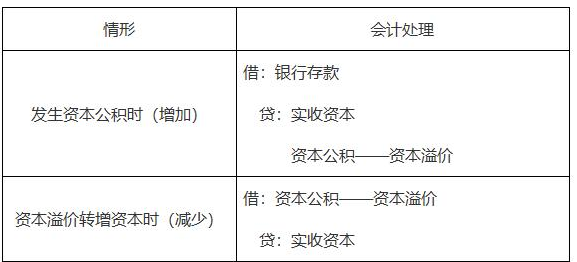

会计分录:

借:银行存款

贷:实收资本

资本公积-资本溢价

有个例子,可以看看:

某公司创立时间已经五年了,拥有所有者权益金额一千万元,留存收益以及资本公积为二百万元,实收资本为八百万元。现在新的投资者A出现了,想要出资占据公司的20%的注册资本,而公司本身也想让公司有增资,让注册时资本增加200万元,达到一千万元。公司表示,A可以投资,且占据公司的20%投资比例,协议之后,A需要投资一百八十万元,加上一套生产设备,生产设备价值二百七十万元。之后将生产设备放在车间,现金放在银行,手续也已经走完。会计分录如下:

借:银行存款 1800000(一百八十万元)

固定资产 2700000(二百七十万元)

贷:实收资本——甲2000000(二百万元)

资本公积——资本溢价2500000(二百五十万元)

资本溢价相关内容的介绍,怎么计算,什么科目以及和股本溢价的区别,希望对大家有帮助

郑重声明:不保证该信息(包含但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。以上仅供参考,不对您构成任何投资建议,据此操作,风险自担。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章