棉花:印度棉价继续上涨,会给市场带来什么?

发布时间:2022-1-13 14:05阅读:458

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

观点小结

观点:整体而言,市场在节前偏多氛围中。印度棉价飙涨,给全球棉价带来支撑。但金融市场关于美联储提前加息的预期增强,对商品多头氛围有一定程度抑制。

策略:短期:外棉关注买入机会。郑棉1月及5月价格基本修复,短期外盘强于内盘,内外价差或继续收窄。

棉价传导逻辑:印度棉价格上涨→印度增加进口、减少出口→主要进口国增加美棉需求→国际棉价上涨→1)内外棉价差收窄,对国内棉价产生支撑;2)全球棉价上涨、压缩全球棉纺利润→短期增强国产棉纱竞争力、中期加速终端对棉价的负反馈。

国内:1)新疆新棉加工超95%,销售近2成,上周有部分轧花厂通过销售、期转现、二次点价等方式销售部分皮棉。2)下游纺织市场棉纱成品库存继续下降,纱厂挺价意愿较强,织厂及染厂计划1月中旬开始陆续放假;3)皮棉销售成交价在22600元/吨附近,基差整体有所收窄。

外盘:1)美棉加工检验进度加快,累计检验量近8成,检验量较去年同期增5%,美棉出口装运速度仍偏慢;2)印度棉价继续上涨,籽棉收购价格突破10000卢比/公担,国内皮棉价格及出口报价明显上涨,预期印度出口棉花数量减少,进口增加;4)越南11月纺织服装出口增加,棉花进口增加;5)巴西2021年12月出口季节性增加,但单月出口数量仍低于去年同期。

宏观:1)国内多地多城市发现新冠确诊病例,尤其发现传染性更强、隐蔽性更强的奥密克戎病毒,防疫压力增大。2)就业和通胀的进展将导致美联储加快缩减其资产负债表的步伐,市场预期美联储最快将于3月份启动加息,且加息次数可能达到4次,高于此前预期的3次。

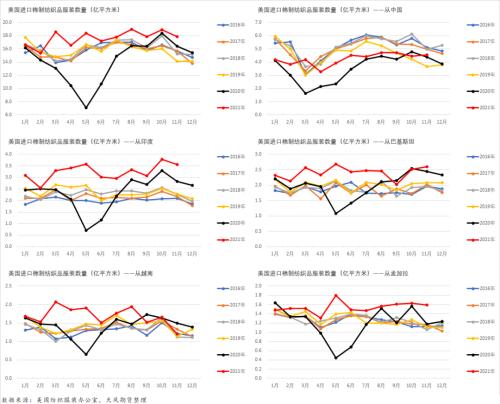

全球:从贸易数据看,全球消费尚未见明显拐点

美国棉纺织服装进口:总量未见明显拐点,印度、孟加拉增幅明显

11月份美国进口棉质纺织品服装同比增8.8%。2021年11月,美国进口棉制纺织服装17.8亿平方米,同比增8.8%,环比-5.7%。

来自印度、孟加拉的数量猛增。分区域看,美国进口的棉制纺织品服装,从中国进口量同比增3.7%,环比+1.7%;从印度进口同比增25.8%,环比-5.9%;从巴基斯坦进口同比增5.8%,环比+3.3%;从越南进口同比-19.9%,环比-27.8%;从孟加拉进口同比+34.7%,环比-2.2%。

数据来源:美国商务部,天风期货研究所

USDA的1月报告预期:重点关注美国出口、印度进口

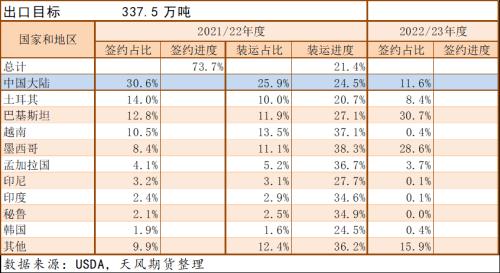

预期下调美国棉花出口。鉴于美棉出口装运节奏缓慢,大概率无法完成337.5万吨的出口目标,预计USDA下调美棉出口的可能性较大。

预期上调印度棉花进口。由于印度21/22年度体现低库存、消费高增长、新棉上市节奏慢等特点,阶段性供应紧张,印度棉价飙涨。印度增加进口的概率增大,有可能在1月报告中体现。

数据来源:彭博,USDA ,天风期货研究所

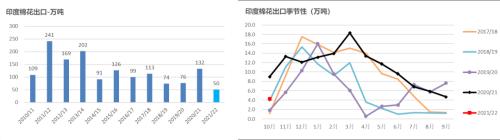

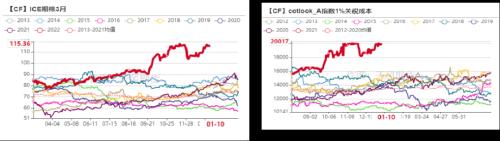

印度:新棉上市量低于去年,棉价创历史新高

印度:籽棉价格突破1万卢比/公担,皮棉价格继续上涨

印度籽棉收购价格继续上涨。印度籽棉收购价格持续上涨,多数地区已突破10000卢比/公担。(折皮棉价格估计在135美分/磅以上)。每日籽棉折皮棉上市量在2.5万吨左右。主要在马邦、古邦及特伦甘纳邦。

印度皮棉价格上涨至74000。印度近期S-6棉花国内现货价格已突破74000卢比/坎地,约折127.5美分/磅附近。

孟加拉买家追高采购印度棉。近期印度棉对海外报价迅速上调,其中S-6M 级已基本与美棉报价持平。印度棉价格上涨迫使海外买家增加对美棉、巴西棉、澳棉以及西非棉采购。但仍听闻有孟加拉纺织厂追高采购印度棉,采购价格对ICE2203合约升水2000点,主要因印度棉对孟加拉出口近半数通过陆运出口,较其他进口棉交货更能保证时效性。

印度纺织呼吁降低进口棉关税。针对持续飙涨的棉价,南印度棉花协会呼吁政府取消针对棉花进口的11%的关税(5%基本关税+5%农业基础设施发展税+1%社会福利税)

数据来源:BCO,天风期货研究所

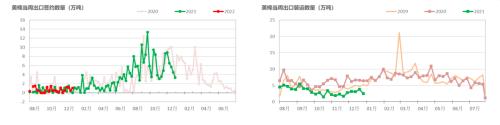

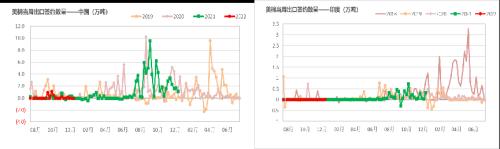

预期印度棉花进口增加,出口减少

数据来源:印度海关,天风期货研究所

中国:新棉加工放缓,销售进度偏慢

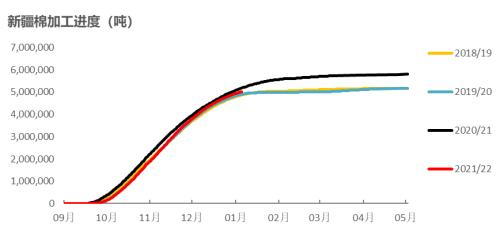

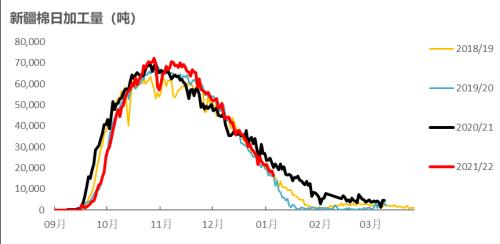

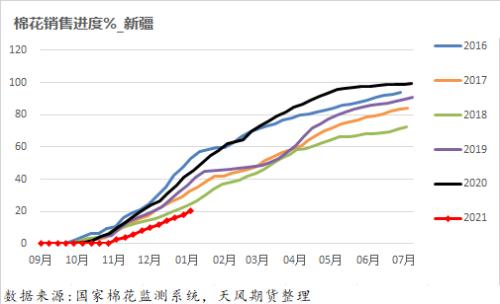

市场现状:加工进度超95%,销售进度近2成

新疆棉加工进度96%,检验进度93% 。截止到1月10日,新疆棉累计加工501.2万吨,同比-3.3%。累计检验484.2万吨,同比-1.9%。1月10日当日加工量1.63万吨,同比-19.8%。

新棉销售进度20%。根据国家棉花监测系统抽样调查,根据国家棉花监测系统抽样调查,截止1月6日,新疆棉加工进度93.7%。销售进度20.6%,销售进度较上一周增加2.8个百分点,较去年同期落后25.1个百分点。

数据来源:BCO,中棉协,国家棉花监测系统,天风期货研究所整理

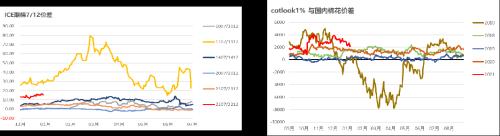

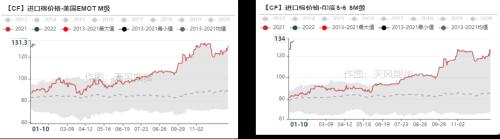

进口棉内外价差:现货内外棉价差略收窄,印度棉快速上涨

内外棉价差明显收窄。9月底以来,虽然内外棉价格均有上涨,但整体来看,内盘先涨后震荡,外盘后涨、但涨幅较大。

印度棉快速上涨,已与美棉价格基本平水。

数据来源:ICE,天风期货研究所

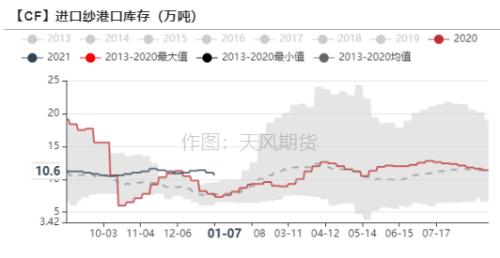

棉纱:纺纱即期利润无明显改观、产业链库存略降

数据来源:TTEB,天风期货研究所

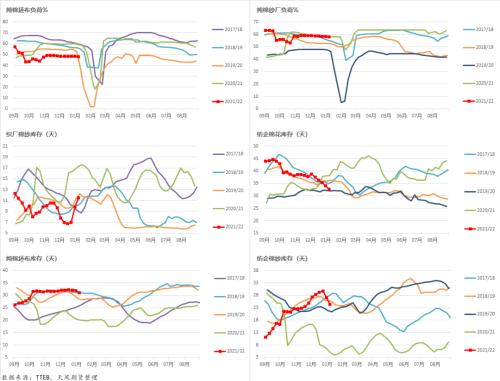

纺织产业链库存:织厂放假计划出炉,纺企继续去库、报价坚挺

截止1月7日一周,棉纺织市场整体成交气氛走弱,织厂预期1月中旬前后放假,订单无明显好转;棉纱因下游备货继续去库,但成交缩量,开机率略下滑,有惜售待涨心理。

染厂计划1月中旬放假。染厂目前已停止收坯,计划1月中旬放假的较多,目前以赶制年前订单为主,下游备货意愿不强。

织厂放假计划出炉,订单仍无明显起色。坯布市场整体交投氛围偏弱。织厂挺价意愿较强,局部为回笼资金有优惠出货现象。部分贸易商继续年前囤货操作,因下周六物流停运,织厂及贸易商抓紧收发货。多数织厂计划1月10~20日左右放假,较去年提前一周到20天不等。织厂接单情况继续分化,中小厂基本接不到年后订单,在机订单也将于1月中旬结束;大厂虽有年后订单,但数量不多,计划腊月二十八、九放假。分产品看,中低支坯布出货放缓,外销订单询价略增,但要求非新疆棉,实际成交无明显起色。整体看织厂备货较为谨慎,对棉纱采购量有限。

棉纱成交缩量,出货放缓。棉纱成交气氛走淡,出货放缓,但纺企库存继续去化,但绝对库存水平仍在高位。分品种看,常规品种好于高支品种,普梳好于精梳。其中C40s稳中偏强,价格上涨,其他品种涨幅不大。因棉价不断上涨,纺纱亏损,纺企报价坚挺,不再优惠出货,且对后市有所期待。纺企有局部放假现象,纺企开机率略下降,棉花库存下降,但纺企追高意愿不强。

数据来源:TTEB ,天风期货研究所整理

价差及仓单:5/9月差走阔,5月基差收窄,3月持仓偏高

数据来源:TTEB ,天风期货研究所整理

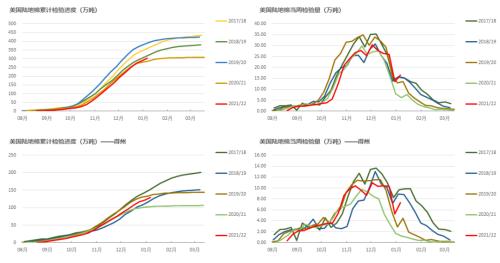

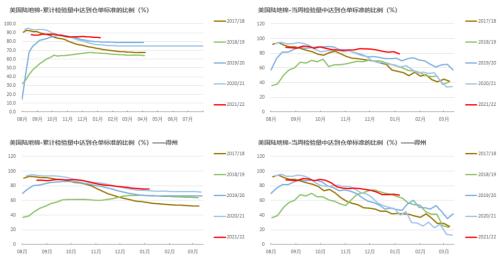

美国:检验进度近8成、出口装运仍偏慢

美棉加工检验:整体进度77.8%,累计检验量增长5%

美棉检验进度77.8%,累计检验量同比增5%。截止1月6日,美棉检验309.77万吨,检验进度77.8%,同比增5%。美陆地棉已检验满足仓单标准的占比84.4%。

当周检验量同比增149%。当周检验16.81万吨,同比增148.7%。其中1月6日当周满足仓单标准的占比79%,较上周下降3.4个百分点。

数据来源:USDA,天风期货研究所

美棉出口:签约进度73.7%,签约量连续四周下降,装运仍偏慢

数据来源:USDA,天风期货研究所

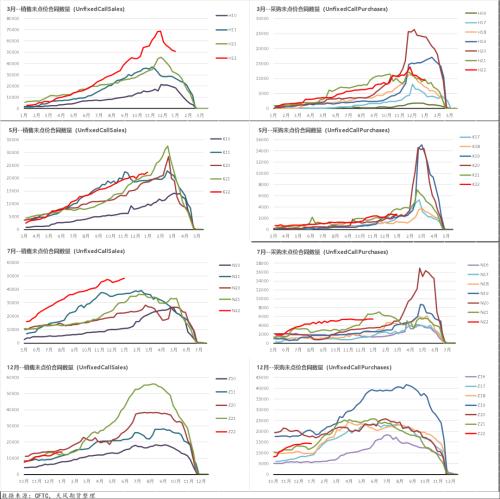

美棉On call未点价数量仍在历史高位

数据来源:USDA,CFTC,天风期货研究所

主要棉花产销国:

巴西棉花出口增加、越南纺织服装出口增长明显

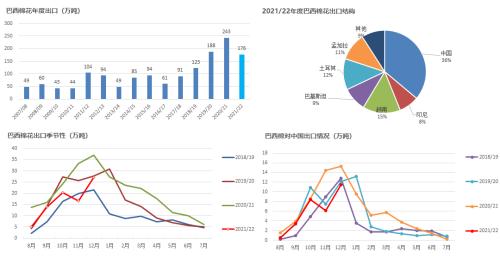

巴西:2021年12月出口季节性增长,但同比减少27%

巴西2021年12月出口棉花27.06万吨,同比-27%。其中对中国出口11.5万吨,同比减25%。2021/22年度(21年8月~12月底),巴西累计出口棉花83.1万吨,同比减少33%。

数据来源:USDA,巴西海关,天风期货研究所

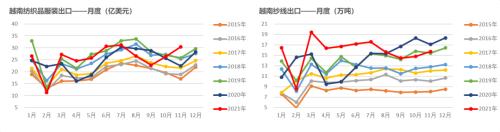

越南:2021年11月纺织服装出口增长明显,棉花进口同比增长

数据来源:越南海关,天风期货研究所

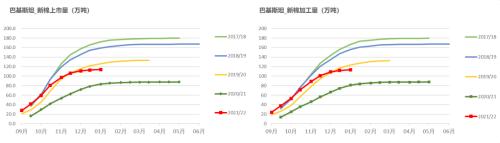

巴基斯坦:新棉上市节奏放缓

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

原油期货上市会给股票是市场带来什么影响呢?、

原油期货上市会给股票是市场带来什么影响呢?、