棉花:印度棉价飙升,或扛下涨价大旗?

发布时间:2022-1-6 14:06阅读:562

问一问

问一问选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

观点小结

观点:整体而言,市场在节前偏多氛围中。一方面,下游节前备货及少量订单下达使棉纱销售好转,另一方面,印度棉价飙涨,给全球棉价带来支撑。

策略:短期:外棉关注买入机会。郑棉1月及5月价格基本修复,内外现货价差仍偏高,短期外盘强于内盘。

国内:1)新疆新棉收购基本完成,加工超9成,检验近9成,销售不足2成,近期加工速度明显放缓。2)下游纺织市场出现少量订单,加上织厂节前备货,棉纱成品库存下降,销售好转;3)皮棉销售成交价在21800~22500元/吨附近,较12月上旬有所回升。

外盘:1)美棉加工检验进度加快,累计检验量及周度检验量已高于去年;2)印度棉价创历史新高,籽棉价格与皮棉价格形成倒挂;3)因印度新棉上市进度偏慢,越来越多市场人士下调印度棉产量预期至590万吨以内;4)印度及越南、巴基斯坦纺纱开机率继续保持较高水平。

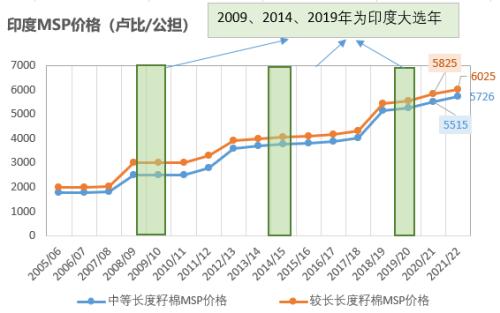

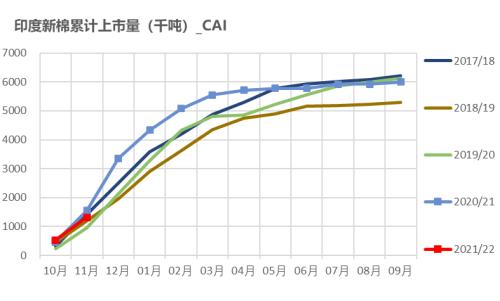

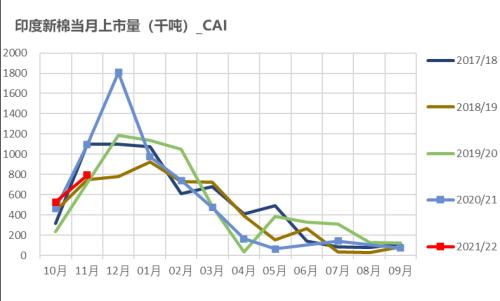

印度:新棉上市量低于去年,棉价创历史新高

印度:籽棉价格明显高于MSP水平,新棉上市量低于去年

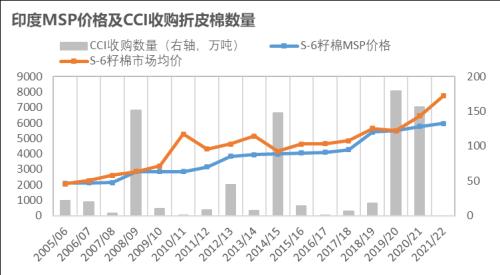

印度CCI库存所剩无几。截止2021年底,印度棉花公司CCI累计抛售库存棉花167.5万吨,其剩余库存已所剩无几。据印度棉花协会CAI的数据,截止11月底,印度轧花厂、贸易商纺企以及CCI的库存在156.3万吨,同比下降30.1%。

印度籽棉收购价格上涨。印度最近一周籽棉收购价格持续上涨,其中安德拉南部的卡努尔地区收购价高达9600卢比/公担,破历史新高,远高于印度MSP籽棉价格水平。另反馈籽棉价格仍在上涨,预期未来将突破10000卢比/公担。(折皮棉价格估计在135美分/磅以上)。

印度皮棉价格创历史新高。印度近期S-6棉花国内现货价格已突破70000卢比/坎地,为历史最高水平,约折120美分/磅附近。局部皮棉价格与籽棉折皮棉成本形成倒挂。

印度新棉上市量低于去年同期。印度每日新棉上市量折皮棉约3万吨。截止12月底,印度21/22年度籽棉上市量折皮棉205万吨,比去年同期(336万吨)减少40%。其中北部同比减少51%,中部同比减少26%,南部同比减少51%。市场人士认为印度11月份降雨对棉花产生不利影响,但主要是印度植棉面积缩减。目前部分市场人士已将印度21/22年度产量下调至590万吨以下,USDA及印度官方机构仍预期印度的产量分别在609.6万吨及615.7万吨。

数据来源:CCI,TTEB,瑞嘉国际,天风期货研究所

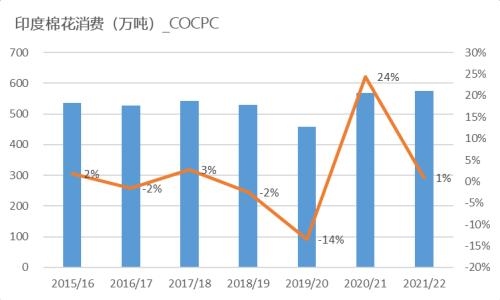

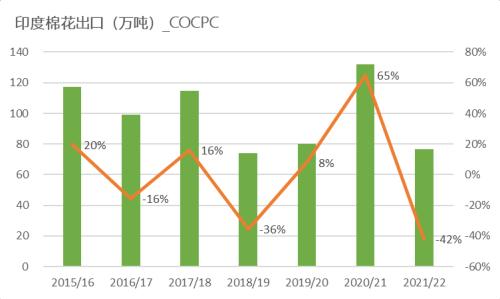

印度平衡表:消费创新高,出口下降

数据来源:印度COCPC,天风期货研究所

印度:新棉上市进度偏慢,国内棉价创历史新高

数据来源:CAI ,天风期货研究所

印度纺纱开机率稳定,纺织用棉消费预期乐观

数据来源:TTEB,天风期货研究所

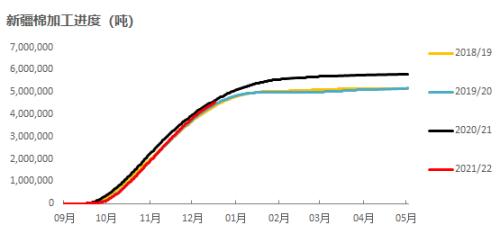

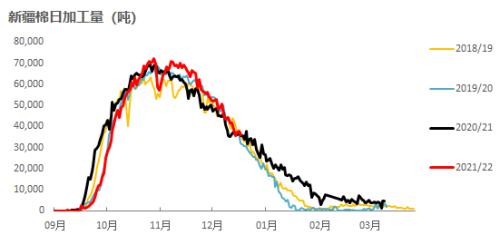

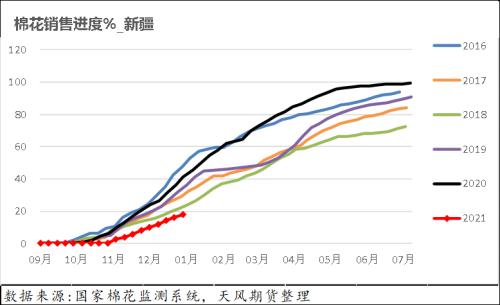

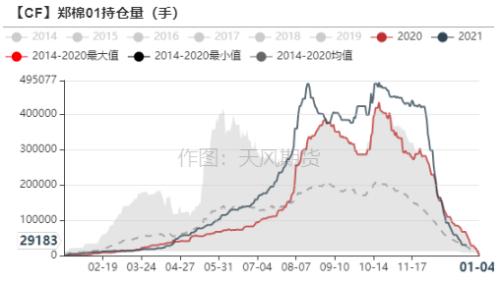

中国:新棉加工放缓,销售进度偏慢

市场现状:加工超9成,加工进度放缓,销售进度仍偏慢

新疆棉加工进度92%,检验进度87% 。截止到12月30日,新疆棉累计加工477.8万吨,同比-2.5%。累计检验451.8万吨,同比-1.8%。12月30日当日加工量2.68万吨,同比-21.2%,加工进度明显放缓。

新棉销售进度不足20%。根据国家棉花监测系统抽样调查,截止到12月30日,新疆棉累计销售皮棉17.8%,较去年同期下降22个百分点。

数据来源:BCO,中棉协,国家棉花监测系统,天风期货研究所整理

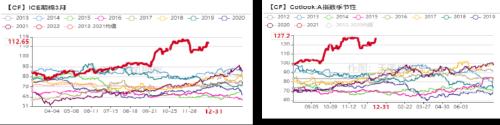

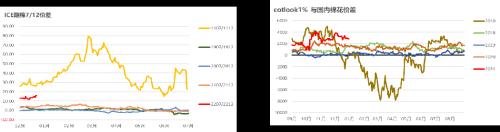

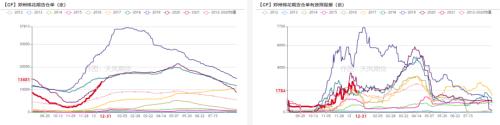

进口棉内外价差:外盘走高、现货内外棉价差略收窄

内外棉价差明显收窄。9月底以来,虽然内外棉价格均有上涨,但整体来看,内盘先涨后震荡,外盘后涨、但涨幅较大。

2021年11月底~12月底,内外盘面价差出现明显回落,现货对应价差仍偏高。

数据来源:ICE,天风期货研究所

棉纱:纺纱即期利润仍为负、印度进口棉纱报价飙涨

数据来源:TTEB,天风期货研究所

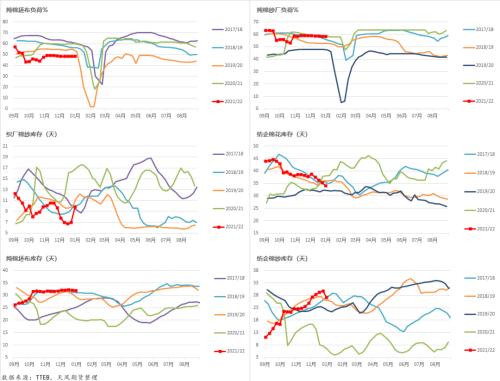

纺织产业链库存:织厂节前备货、棉纱去库存明显

截止12月31日一周,棉纺织市场整体情况略有好转,织厂预期1月份会有订单下达,棉纱因织厂备货,库存明显下降,价格也走稳,局部地区棉纱有小涨。

染厂计划1月中旬放假。染厂目前已停止收坯,计划1月中旬放假的较多,目前以赶制年前订单为主。

坯布行情不振,预期1月将有订单下达。坯布市场整体交投氛围偏弱。织厂平均开机率在5成附近,成品库存天数超过一个月,部分织厂降价抛货,也有贸易商年前囤货,不同企业分化较为明显。大厂接单较多,备货也有增加,计划腊月二十八、九放假,小厂订单不足,有提前放假打算。品种来看,中低支坯布出货放缓,家纺类宽幅坯布接单较差。外销订单无明显起色,估计1月将有订单下达。织厂备货多数以随用随买为主,预计下周备货量将继续增加,织厂重心将放在回款上,也有部分小型织厂开始放假。

棉纱成交好转,局部有涨。棉纱成交因下游备货有所好转,棉纱销售量增加,局部地区如南通市场偏低纱价相比之前有累计500元/吨上涨,其他市场成交价格变化不大。但下游反馈备货量不及去年。纺企利润继续为负,且亏损扩大,常规品种亏损2000元/吨以上,部分企业在亏损情况下转产涤棉等化纤品种或转变纱支减少棉纱产量。纱厂成品库存水平下降,但绝对库存水平仍不低。因棉花价格上涨,纺纱亏损加大,纺企采购积极性不高。

数据来源:TTEB ,天风期货研究所整理

价差及仓单:1/5月差收窄,1月基差收窄,仓单继续增加

数据来源:TTEB ,天风期货研究所整理

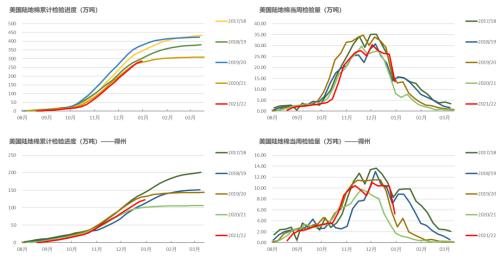

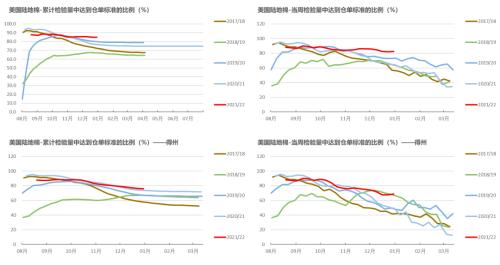

美国:检验加速、出口装运仍偏慢

美棉加工检验:整体进度73.6%,累计检验量高于去年同期

美棉检验进度73.6%,累计检验量同比增1.6%。截止12月30日,美棉21/22年度累计检验286.87万吨,同比1.6%,检验进度73.6%。

当周检验加速。当周检验13.58万吨,同比增63.5%。其中满足仓单标准的占比84.7%,当周满足仓单标准占比82.4%,较前一周上升0.5个百分点。

数据来源:USDA,天风期货研究所

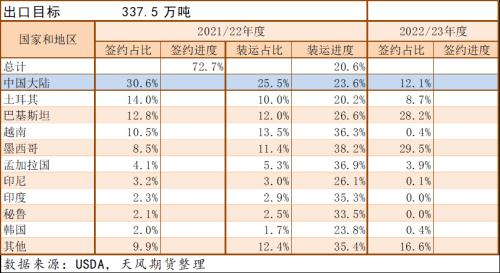

美棉出口:签约超7成,装运进度仍偏慢

数据来源:USDA,天风期货研究所

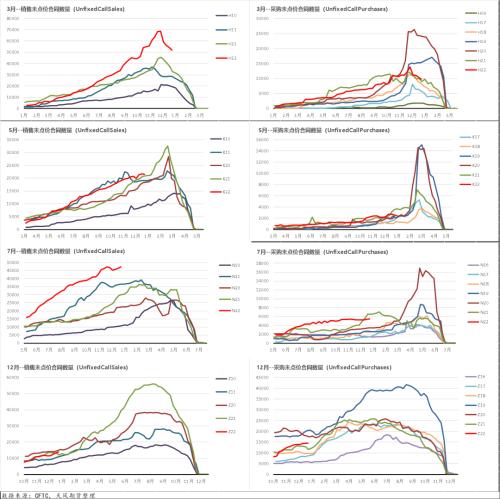

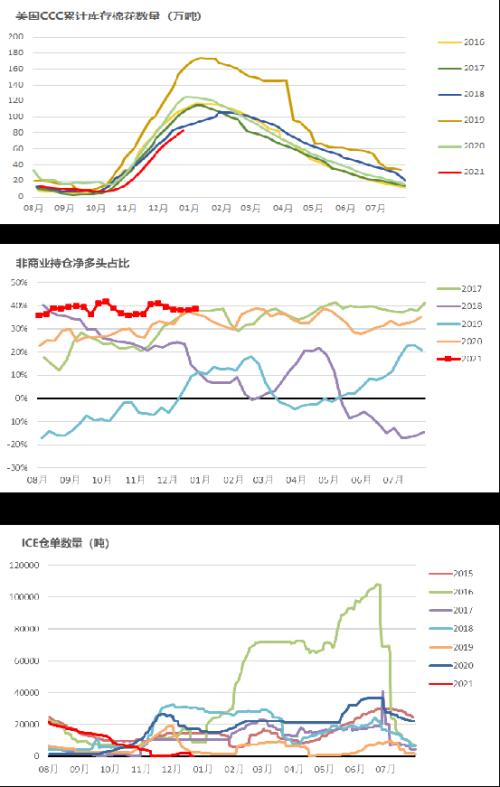

美棉On call未点价数量仍在历史高位,CCC库存偏低

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章