需求大幅下滑将对油价形成额外下行压力

发布时间:2021-12-30 16:40阅读:443

问一问

问一问期货开户联系电话:18262610690

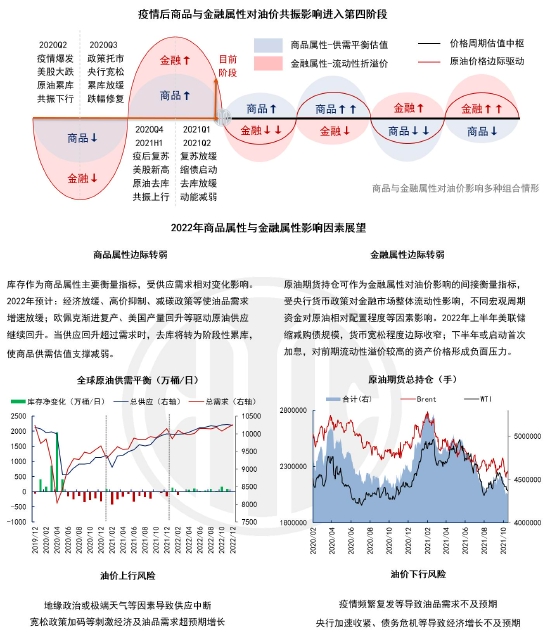

2022年商品属性与金融属性对油价的共振支撑将逐渐转弱。上行风险关注地缘政治导致供应大幅中断,下行风险关注变异病毒扩散导致需求不及预期。

摘要:

2022年原油价格基准重心或渐回落。商品属性与金融属性支撑逐渐转弱。商品属性角度,供应回升需求放缓,油品或将转为累库。经济增速放缓、高价抑制效应、低碳环境政策预计将使需求增速逐渐回落。欧佩克渐进复产、美国产量继续回升、其他地区项目投产,基准情形下供应回升至超过需求时即转为累库。金融属性角度,美联储上半年逐月缩减购债规模,宽松程度边际收窄;下半年预期将启动首次加息,美元流动性正式回收后将对前期金融溢价高位的资产价格产生负面影响。

高上行风险情形:地缘政治导致供应中断。2021年疫情复发频繁干扰油品需求恢复,仍维持去库主要来自供应低于预期:欧佩克上半年延长减产,下半年产量增幅低于目标;美国二月灾冻及九月飓风两次极端天气导致短期大幅减产。2022年基准预期欧佩克产量渐进回升;若地缘博弈、财政需求、极端天气等因素导致欧佩克主动或被动减少供应,视供应中断程度及持续时间将对油价形成额外上行提振。

高下行风险情形:变异病毒导致需求回落。2021年夏季出现的德尔塔变异病毒部分导致全球经济增速三季度再度放缓;冬季初现突变程度及疫苗逃逸能力更高的奥密克戎病毒,已导致多地再度封锁边境停飞航班。2022年基准预期疫苗大幅普及有效阻碍疫情复发;若突破现有免疫屏障的新型病毒快速传播,导致经济活动再度中断,油品需求大幅下滑,将对油价形成额外下行压力。

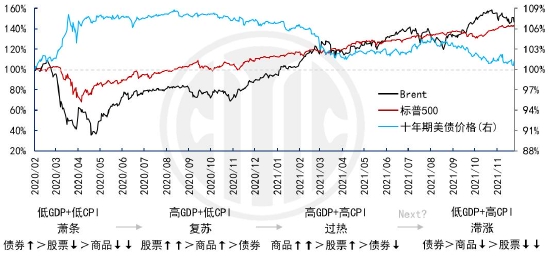

一、价格:震荡筑顶,重心下移

2021年国际油价震荡上行。商品属性与金融属性形成共振支撑。商品属性角度,尽管疫情频繁复发导致需求增幅持续下调,供应大幅低于预期使油品仍然延续去库:欧佩克上半年延长减产,下半年产量增幅低于目标;美国二月灾冻及九月飓风两次极端天气导致短期大减产,同时上市页岩油企受财务投资者约束资本开支增幅谨慎。金融属性角度,疫后全球央行超宽松货币政策导致流动性泛滥,推升资产价格普涨。以原油为代表的大宗商品作为抗通胀超配资产,吸引金融行业淤积资金大量流入,金融溢价升至高位。

2022年油价重心或渐下移。商品属性与金融属性支撑逐渐转弱。商品属性角度,供应回升需求放缓,油品或将阶段累库。经济增速放缓、高价抑制效应、低碳环境政策预计将使需求增速逐渐回落。欧佩克渐进复产、美国产量继续回升、其他地区项目投产,基准情形下供应回升至超过需求时即转为累库。金融属性角度,美联储上半年逐月缩减购债规模,宽松程度边际收窄;下半年预期将启动首次加息,美元流动性正式回收后将对前期金融溢价高位的资产价格产生负面影响。

上行风险:地缘政治或极端天气导致供应大幅中断,经济和需求超预期增长等。

下行风险:变异病毒大范围传播干扰经济和需求复苏,债务风险诱发金融危机等。

图1:原油价格走势

打开APP 阅读最新报道

打开APP 阅读最新报道

资料来源:Bloomberg 中信期货研究部

图2:原油重点逻辑展望

资料来源:EIA CFTC 中信期货研究部

二、供应:渐进复产

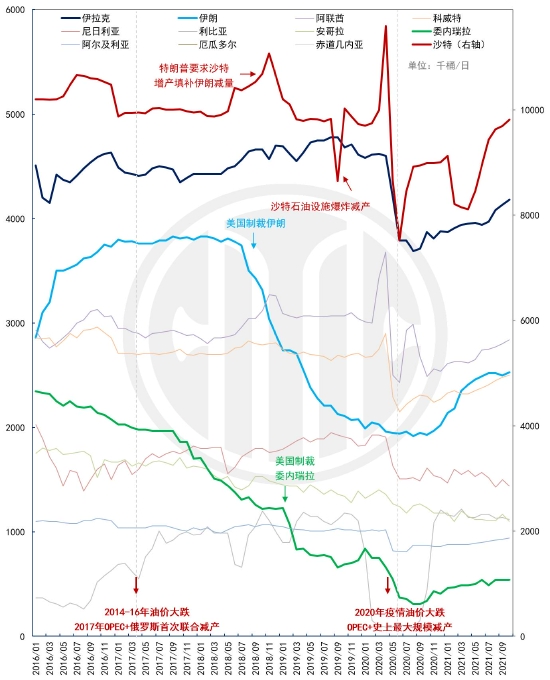

1.欧佩克:产量恢复缓慢,剩余产能高位

欧佩克是全球原油市场重要供应调节者。2014-16年油价大幅下跌导致产油国财政难以为继,2017年开始欧佩克与俄罗斯等非欧佩克产油国首次达成OPEC+联合减产框架,开启了长达三年的减产周期。2018年在特朗普制裁伊朗并要求沙特增产压力下,欧佩克短期增产半年后再度恢复减产周期。2020年疫情期间油价大跌,OPEC+再次启动史上最大规模的减产,有效维稳油市托底油价。

2021年产量回升缓慢,2022年剩余产能高位。2020年下半年随疫情好转需求回升,欧佩克产量逐渐恢复;2021年上半年疫情复发压力下,欧佩克再度延长减产。2021年7月OPEC+决定启动渐进复产:每月增产40万桶/日,直到恢复580万桶/日的减产量;并自2022年5月将产量基准进一步上调160万桶/日。下半年实际产量回升缓慢。2021年10月欧佩克产量2758万桶/日,较2022年底目标产量仍有约440万桶/日增量空间。若能完全兑现增幅将为市场提供充足的保供能力,避免短缺风险。实际增产节奏仍需关注每月产量会议动态调整。

图3:欧佩克供应变化

资料来源:OPEC Bloomberg 中信期货研究部

图4:欧佩克原油产量概览

资料来源:OPEC 中信期货研究部

2.美国:上市公司自律限产,非上市公司快速增产

疫情后页岩油复产缓慢。2020年油价大跌导致美国产量大幅下行,产量从1月1275万桶/日降至5月1002万桶/日。此后产量逐渐回升,但复产节奏相对克制:一方面,生产企业将现金盈利主要用于偿还债务及发放股利等,资本开支增幅有限;另一方面,2020年秋季飓风、2021年2月德克萨斯州极端灾冻天气及9月墨西哥湾飓风导致数次短期大幅减产,中断产量恢复进程。

上市公司维持自律限产。2011年来美国页岩油行业崛起的两大重要驱动是技术进步和融资渠道。水力压裂和横向钻探技术提升开采效率,公开募股和债务融资使资本开支得以不断增加。油企股价对于产量高弹性响应,使行业整体处于增产导向的发展模式,虽产量不断增加但现金流持续为负。2018年来行业导向逐渐转为强调投资回报,2021年对股利回报压力更甚。年初部分页岩油企宣布增加投资大幅扩产,直接导致股价快速下行;油企高管承诺将节制生产投资,转而将主要盈利用于降低债务杠杆,及通过股息红利回购等方式回馈财务投资者。

非上市公司贡献主增量。虽然上市公司受到财务投资者要求限制资本开支,但油价回升及成本下降驱动盈利高位,刺激非上市公司快速增加开采活动。2021年非上市公司新增钻机数量首次超过上市公司,成为新增钻井投资主要来源。2020年前非上市公司钻井占比仅约30%;2020年四季度增至40%,2021年二季度增至50%,2021年三季度进一步增加至约60%。在油价高位大幅提升利润激励下,预计2022年非上市公司产量仍将具有较大增长空间。

未来仍有较大恢复空间。在美国页岩油主产区中,Permian地区产量占约60%,亦是长期增量主要来源。2021年10月Permian产量基本恢复疫情前水平,而钻机数量仅为疫情前60%。资本开支限制新增钻井数增幅有限,高利润促使大量前期钻探但未生产的库存老井投产,以及钻井效率提升使单钻机产出增加,使实际完井数量远高于新增钻井数量。未来若上市公司债务正常化及资本开支回归后,以及非上市公司不断扩大的生产规模,预计使美国产量仍有较大恢复空间。EIA预计2020/21/22年美国产量同比分别-93/-31/+72万桶/日。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11