新能源消费增长较快 未来需求增长可期

发布时间:2021-12-30 16:30阅读:423

问一问

问一问期货开户联系电话:18262610690

供应端铜精矿供应小幅增加,总增量预计60~100万吨,供应增速预计在4~6%左右。目前铜精矿加工费处于偏低水平,精炼铜产量也将继续维持低速增长。明年的加工费若继续保持在目前的水平,则精炼铜产量仍将维持低位。再生铜进口政策改变继续带来再生铜供应的增加。海外经济增速势头不减,海外需求增速加快,进口铜将维持低位。十四五电网投资增加,铜需求继续向好。新能源消费增长较快,未来需求持续增长可期。

风险提示:

疫情、经济下滑、能源价格剧烈波动、出口放缓

一、市场回顾

1.铜价格表现

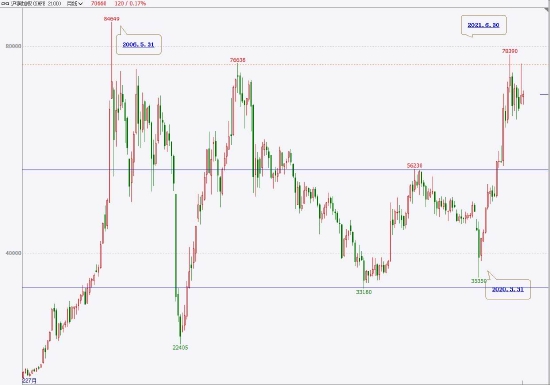

2020年3月31日国内疫情末期,铜价开始出现V型翻转。国内投资规模扩大,迅速拉动铜价走出低谷。美国和全球其它经济的纷纷启动大规模货币宽松措施,铜价在7月就攀升至53000元/吨的前期平台位。

2020年10月~2021年2月,拜登作为美国信任总统上台,提出新能源政策。2021年年初,国内也开始推出新能源发展规划和路径。南美地区疫情开始蔓延,供应中断,金属供不应求,铜价快速攀升。

2021年3月~2021年6月,全球经济快速增长,市场预期乐观。中国出口高速增长,海运费暴涨,市场热情进一步点燃,铜价攀升至年内高位78640元/吨。

2021年6月~今,为了控制过高的价格,国内开始出台各种调控措施,有色金属抛储,金属价格进入高位震荡至今。

图表1:沪铜指数月线图

打开APP 阅读最新报道

打开APP 阅读最新报道

资料来源:文华财经,中银期货

2.现货市场保持强势特征

2.1 国内外现货均出现高升水格局

LME铜在10月中旬创出1300美元/吨的历史高升水,LME整体现货升水结构从原先的贴水转为高升水,目前最新现货升水138美元/吨,处于历史均值上方。

沪铜现货升水也长期位于300元/吨上方,整体现货升水结构在今年都远高于往年,最新现货升水538元/吨,处于历史均值上方。

图表2:LME铜现货升水(美元/吨)

资料来源:WIND,中银期货

图表3:沪铜现货升水(元/吨)

资料来源:WIND,中银期货

2.2 库存处于历史低位区

最新LME铜库存14.8万吨,处于近15年来的低位水平,上次的库存低位是在2005年,当时中国需求增加,全球铜供不应求。目前库存再度回落至历史低位区域,从而也推升现货升水快速上涨。

国内库存也处于偏低区域,保税区库存下降很快(保税区库存统计开始时间偏晚),国内总库存水平偏低。

图表4:海外铜库存(吨)

资料来源:Mysteel,中银期货

图表5:国内铜库存(吨)

资料来源:Mysteel,中银期货

二、逻辑分析

1.铜供应维持偏紧局面

1.1 铜精矿加工费偏低,精炼铜产量增速下滑

最新进口铜精矿加工费62.9美元/吨,处于历史低位区域。铜精矿加工费过低时,国铜冶炼厂出现亏损,生产动力不足。自2016年以后,国内铜精矿进口增速和精炼铜产量增速都呈现出逐级回落的态势,主要原因是铜精矿加工费过低,导致冶炼企业利润下降,冶炼企业减少了铜精矿进口量。2018年冶炼厂利润增加是由于硫酸价格大幅上涨(从200元/吨上涨至500元/吨)。同时,当时铜精矿加工费也处于80美元/吨的水平,冶炼厂仍有利可图。但随着硫酸价格快速回落后,叠加铜精矿加工费跌破60美元/吨关口,铜精矿进口增量开始边际回落。

进口铜精矿约占我国精炼铜总产量的63%左右,铜精矿进口量增幅不高,直接导致精炼铜产量增速受限,同时也影响国内表观消费增速。铜精矿加工费低,铜精矿进口增速回落,精炼铜产量增速回落往往具有同步性。

图表6:铜精矿加工费(美元/吨)

资料来源:Mysteel,中银期货

图表7:国内精炼铜产量增速和铜精矿进口增速(%)

资料来源:Mysteel,中银期货

1.2 废铜进增激增阳极铜进口回落

废铜进口激增是今年我国铜原料市场最主要的特征。1-9月我国废铜累计进口123万吨,同比增85.07%(进口增量超过100万吨精炼铜)。

废铜供应回升主要得益于废铜进口政策的修改,废铜转为再生铜提高铜含量后,取消了废铜进口配额(进口废铜的等级提升至97%以上含铜量,2021版税则当中,再生铜原料相关产品归入7404项下,符合标准GB/T38470-2019规定的再生黄铜原料归入7404000020,符合标准GB/T38471-2019规定的再生铜原料归入7404000030,两项均暂定进口征税为0%,均可直接按照普通商品进口。不符合GB/T38470-2019或GB/T38471-2019标准禁止进口)。再生铜替代效应明显,废铜杆需求量加大,对铜原料供应起到补充作用。明年受到印尼政策变动,废铜进口量能否保持增长还不明确,但废铜进口不需要批文使得废铜进口渠道畅通,预计废铜供应量扔保持20%以上的增速。另外随着废铜进口等级提升,实际进口含铜量大幅提高,废铜供应增加较为明显。

国产废铜近两年增速也较为明显。废铜回收周期大概为15~20年,如果按照平均18年的报废期,我国废铜供应量每年约300万吨以上,我国已经进入废铜回收快速增长期。全球主要发达经济体废铜的利用率普遍在35%~50%之间。根据我国铜产量和进口量推测,我国自有废铜供应量在150~250万吨左右。进口废铜加上国产废铜,供应量在280~380万吨左右,占我国铜供应量约35%,预计随着时间推移,未来我国废铜原料供应仍有发展空间。

1-10月中国阳极铜进口小幅回落4.8%,进口总量近几年增长较快。主要原因是阳极铜加工费出现回落,利润减少,同时硫酸价格快速上涨,冶炼利润回升,冶炼厂调整原料来源以获取更高的利润,从而导致阳极板进口减少而铜精矿进口增加。去年疫情生产经营活动停滞,废铜供应不足,下半年中国经济和出口经济快速好转,阳极铜进口替代效应显著,阳极铜进口增加。今年年初进口量扔继续保持高位,南非在11月底发现了奥密克戎新冠病毒,国内进口粗铜供应恐持续受阻。非洲地区因运输问题导致滞留的电解铜以及阳极铜量达到20万吨左右。因此国内进口粗铜缺少现货下,整体报价长期企稳于140-160美元/吨之间。预计阳极铜年进口量在80~110万吨之间。

图表8:中国再生铜进口量(吨)

资料来源:Mysteel,中银期货

图表9:中国阳极铜进口量(吨)

资料来源:Mysteel,中银期货

1.3 精废价差对铜价和废铜进口的影响

精废价差和铜价有着较好的正相关性。铜价越高,精废价差越大,废铜替代就会增加。当精废价差高于3000元/吨时,废铜替代优势会更明显,废铜替代增加,对铜价往往会构成一定的压力。铜价越低,精废价差越小,精铜利用率上升,废铜利用率下降。当精废价差低于300元/吨时,企业更倾向于使用精铜,精铜使用量提升,有助于铜价走高。今年以来,铜价持续高位,精废价差维持在1000元/吨附近,废铜价格坚挺,经费价差处于低位区域。

再生铜进口政策放开后,达到再生铜标准的废铜不再需要配额。再生铜进口量今年大幅增加,但由于精炼铜产量较低,铜现货依旧偏紧,废铜需求旺盛,精废价差持续维持偏低水平运行。

从全球再生精炼铜年度产量看,再生精炼铜占精炼铜总产量约16%。由于再生铜可以被直接加工成废铜杆进入铜材领域,实际再生铜利用率会更高。从近些年再生精炼铜产量看,年均增速在2%~3%。2009~2013年全球再生精炼铜产量增加较快,对比国内精炼铜产量看,也正好是国内精炼铜产量快速增加的年份。国内冶炼产量增加,原料需求上升,当铜精矿供应偏紧时,再生铜采购也会增加。

总体而言,再生铜供应主要受到铜价高低和中国冶炼需求所决定。短期而言,铜价偏高,再生铜供应增量会增加。铜精矿加工费偏低,国内冶炼增速不高,铜精矿供应可以满足需求,再生铜需求平稳,预计精废价差可能会再度拉开。一旦国内冶炼增速上升,原料需求增加,而铜精矿供应趋紧(铜精矿加工费偏低),再生铜需求量会明显上升。铜精矿加工费和冶炼利润看,精废价差偏低,废铜利用替代价值不高。铜加工费偏低,冶炼利润少,废铜价格目前偏高,冶炼厂生产采购废铜动力不足,精废价差有望再度扩大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

可转债打新体验APP横评:涨乐、君弘、佣金宝,从一键申购到中签缴款哪家最省心?

2026-08-10 15:08

2026-08-10 15:08

-

叩富问财是一个什么平台?

2026-08-10 15:08

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:08