PTA:供需压制空间 依据成本滚动操作

发布时间:2021-12-24 15:28阅读:348

问一问

问一问期货开户联系电话:18262610690

2021年受原油端成本推动及供需改善带动库存去化的影响,PTA市场整体震荡上行。

供应看:2022年预计新增产能1230万吨,投产时间集中在上半年,市场供应过剩矛盾进一步加剧,未来解决途径一方面是通过持续低加工费环境倒逼落后产能出清、主动压缩PTA市场供应,另一方面是海外供需失衡带动PTA及下游聚酯出口,但需要关注反倾销调查潜在风险。

需求看:出口是拉动2021年聚酯表需高增长的重要驱动力,2022年聚酯市场维持平稳扩张,产能增速预计在8%-10%左右,低于上游PTA扩能速度,投产节奏的差异将加大产业链错配矛盾,上游利润有望继续向聚酯让渡,而海外疫情反复导致供应链恢复缓慢,国内依靠产业链的强大优势,聚酯出口市场仍然可期。

成本看:近年大炼化陆续投产,国内PX供应缺口收窄,市场自给率显著提升,PX裂解利润被大幅压缩。2022年PX及PTA均处于投产高峰,且PX计划新增产能当量更高,市场供应维持偏宽松,但鉴于PXN价差已处低位,且两者投产节奏上存在差异,PXN价差仍有阶段性修复可能,但成本端的波动更应关注油价走势。

总结及建议:2022年PTA扩能压力不减,需求端延续恢复性增长,出口仍是重要需求增量来源,市场供应环境整体偏宽松,成本端PXN价差有修复预期但油价单边驱动减弱,预计2022年PTA维持在4200-5800区间震荡,操作上依据成本滚动操作,关注事件型驱动机会。

风险提示:海外疫情反复、产业链装置投产情况。

一、2021年行情回顾

2021年受原油端成本推动及供需改善带动库存去化的影响,PTA市场整体震荡上行,全年走势可大致划分为两个阶段。

第一阶段:1-7月单边震荡上行。一方面国际油价持续上行,油化工产品成本重心被动抬升,期间PX原料折算PTA生产成本提升了1500元/吨,成本端也成为驱动市场上行的核心因素;另一方面在终端纺织服装出口及内销同比高增长加持下,聚酯及织造开工持续高位运行,下游需求端表现较好,而3月份后PTA工厂的高检修率使得供应端呈现持续收缩态势,得益于供需端持续改善,期间PTA连续6个月实现去库,期间PTA呈现单边震荡上行走势。

第二阶段:8月至今市场区间震荡。8月份油价短暂回调后重拾升势,四季度布伦特原油创下近三年新高,但此时成本传导在芳烃环节受阻,PX裂解价差显著收窄抵消了油价上涨,PTA成本持续在4300-4600区间波动。与此同时,受江浙等主产区限电影响,下游聚酯及织造开工大幅滑坡,需求端较上半年明显走弱,PTA工厂虽有停车减产但持续时间不长,市场供需转弱并再度累库。在强成本及弱供需交织影响下,8月份后PTA市场转为区间震荡走势。

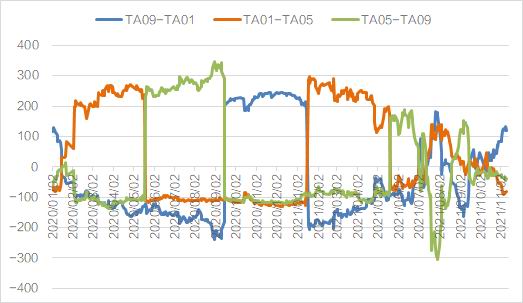

图1:PTA期现基差

打开APP 阅读最新报道

打开APP 阅读最新报道

数据来源:wind,国信期货

图2:跨期价差

数据来源:wind,国信期货

二、2022年供应分析

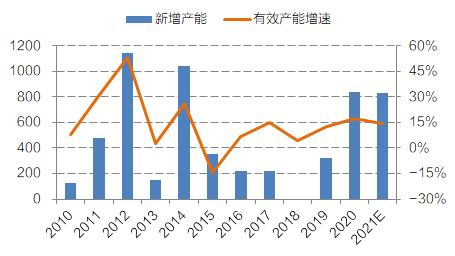

1.PTA行业持续扩能

截止11月底,2021年PTA新增产能830万吨,名义产能达到6526万吨,同比增长14.6%。其中,福建百宏于1月底投产,盛虹2#于3月初投产,逸盛新材料1#于7月初投产。不过,由于新装置投产时间及3月份后行业整体降负的影响,2021年PTA产量预计约5278万吨,同比增长6.9%,全年PTA产量增速仍明显低于产能增速。

图3:新增产能及增速

数据来源:WIND 国信期货

图4:月度产量

数据来源:WIND 国信期货

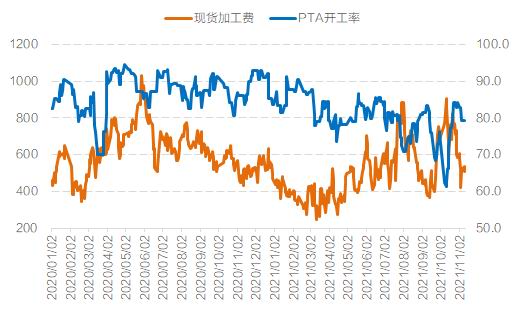

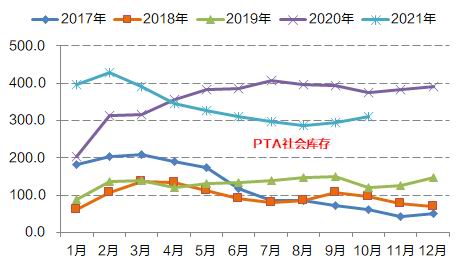

2021年PTA市场呈现降负荷、降库存、降加工费的市场格局,这也是行业扩能周期大背景下的市场必然结果。年初PTA社会库存继续高位累积,而新产能的释放进一步加剧了供应端过剩压力,PTA加工费随之被持续压缩并创下近5年月均新低,在上述压力驱动下,3月份起PTA工厂启动持续密集检修操作,供应端的持续收缩助力PTA社会库存从2月份最高429.2万吨降至8月份的286.2万吨,但9月份国内限电措施的出台使得市场供需再度失衡,PTA社会库存重新开始累积。

图5:PTA负荷及加工费

数据来源:WIND 国信期货

图6:PTA社会库存

数据来源:WIND 国信期货

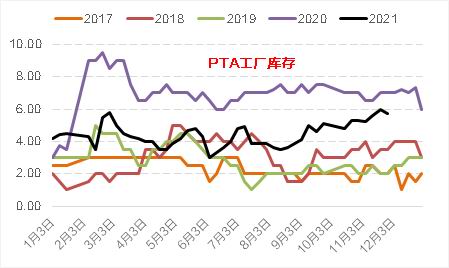

从结构来看,目前PTA工厂库存已逼近2月底的年内高点,而交易所仓单也在9月份集中注销后重新快速攀升,当前注册仓单及有效预报折合存库量已接近77万吨。自去年初以来,PTA期货价格持续升水现货,正是得益于有利的基差结构,市场卖出套保盘数量激增,而期货仓单“蓄水池”的作用又极大减轻了现货流通市场的压力,PTA期货市场为产业健康平稳发展保驾护航。

图7:PTA工厂库存

数据来源:WIND 国信期货

图8:PTA仓单

数据来源:WIND 国信期货

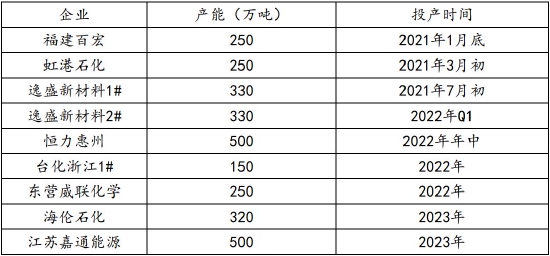

本轮PTA扩能周期起始于2019年,而2022年仍是投产高峰,全年预计新增产能1230万吨,其中逸盛新材料2#计划1季度投产,恒力惠州500万吨装置计划年中投产。本轮新增产能多为行业龙头企业,具有装置单套产能规模大、技术先进等鲜明特征,考虑到新装置都拥有较完善的产业链上下游配套,故厂家在投产进度上较为确定,新产能投放对市场冲击仍然较大。

表1:2021-2023年PTA扩能计划

数据来源:卓创资讯 国信期货

2.低加工费倒逼落后产能出清,出口缓解国内供应压力

在扩能周期大背景下,叠加新冠疫情外部冲击,2020年PTA行业重新走向过剩,而今年供应压力进一步加剧,行业开工率及加工费显著下滑。由于PTA终端消费增长平稳,而供应端扩张仍在加速,短期产能矛盾可能继续放大,未来解决途径一方面是通过持续低加工费环境倒逼落后产能出清、主动压缩PTA市场供应,另一方面是海外供需失衡带动PTA及下游聚酯出口放量。

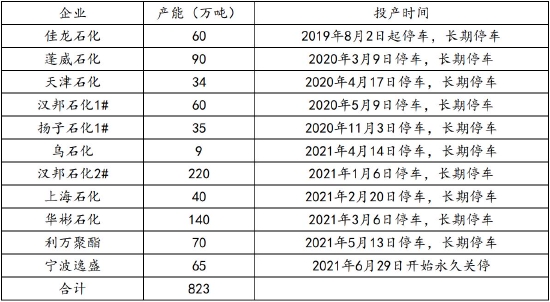

随着过剩压力显现,2019年以来PTA长期停车装置明显增加,其中2020年、2021年分别新增停车产能219万吨、544万吨。这些长期关停产能主要是100万吨以下的老旧装置或缺乏产业链上下游配套,而关停则都是因为生产长期亏损,在行业快速扩能及持续低加工费环境下,这些停车产能短期内几乎没有复产的可能,未来也势必会彻底退出市场。

表2:PTA停车产能统计

数据来源:卓创资讯 国信期货

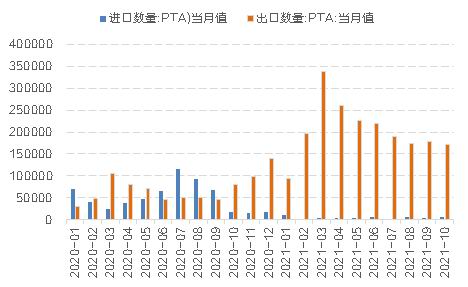

出口显著放量也是2021年PTA市场的重要特征,3月出口量创下历史新高达33.87万吨,卓创预计2021年度出口量有望达到238万吨,同比大幅增长181%。今年出口放量主要是海外供需出现较大缺口,一方面是全球经济复苏带动下游需求快速增长,另一方面低迷的加工费及疫情导致海外装置停车、压缩了市场供应。中长期看,由于海外PTA装置规模普遍不大,且多数缺乏完整配套,其市场竞争力明显弱于国内生产商,而在国内扩能压力下,海外部分装置也将被迫淘汰,全球供应结构调整有利于出口市场的拓展,但也面临反倾销调查的潜在风险。

图9:PTA加工费及开工率

数据来源:WIND 国信期货

图10:PTA月度进出口

数据来源:WIND 国信期货

三、2022年需求分析

1.终端需求延续恢复性增长

海关数据显示,1-10月纺织制品及服装衣着出口16609.1亿元,同比下降1.33%,较2019年同期增长7.61%,其中纺织纱线、织物及制品出口7621.3亿元,同比下降16.0%,较2019年同期增长11.90%,服装衣着出口8987.8亿元,同比增长15.80%,较2019年同期增长4.22%。今年纺织品及服装出口分化明显,纺织制品出口受去年高基数影响同比下滑,而服装衣着出口则在海外需求恢复及低基数支撑下实现高增长,尤其是10月份服装出口创下近年历史最高,这主要是市场担心海运费上涨及海外滞港问题,四季度外贸订单提前下达所致,但随着需求提前透支及越南等东南亚地区出口回升,11-12月国内服装衣着出口预期环比回落。

图11:纺织品出口增速

数据来源:wind,国信期货

图12:服装出口增速

数据来源:wind,国信期货

国内方面,1-10月国内服装纺织品类零售额10861.0亿元,同比增长17.4%,较2019年同期增长2.23%。从数据来看,得益于去年低基数效应,上半年国内终端纺织品消费保持高速增长,但7月起单月销售增速明显回落,部分月份甚至低于去年同期。这一方面是因为部分地区居民线下消费行为受到疫情散点爆发出行限制影响,另一方面是长达近两年的新冠疫情降低了居民收入增长预期,进而影响到整体边际消费意愿及能力。

此外,9月份以来江浙地区严厉的限电措施冲击市场,织造行业开工率出现断崖式下滑,10月底后限电部分放松,织机企业负荷明显回升但仍未恢复到限电前的水平,同时也低于往年同期。目前来看,随着国内动力煤大幅增产,电力供应紧张局面明显缓解,限电导致的停工现象有望逐步减少,但年底终端需求季节性转淡,叠加后续春节假期因素,织造行业开工率继续提升的空间整体受限。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

ETF底仓和浮仓是什么?滚动操作是什么?

ETF底仓和浮仓是什么?滚动操作是什么?