火爆全网的增额终身寿,它到底香在哪里?

发布时间:2021-12-8 16:56阅读:1178

问一问

问一问自从2019年底,4.025%预定利率年金险全面停售后,3.5%复利增长的增额终身寿逐渐走红,特别是在“多灾多难”的2020年,一跃成为各家保险公司销售的TOP类产品。

上半年,信泰、光大、横琴、中英、弘康等保险公司纷纷主推3.5%定价利率的增额终身寿,信泰更是依靠“如意尊”成功刷足了存在感!不仅客户买,身边很多经纪人朋友自己也买,足以看到他的魅力和竞争力。

6月,中国人寿、平安人寿也纷纷加入这场混战中,看到的无非是消费者的需求以及产品的绝对优势!

为啥消费者们都如此偏爱增额终身寿?它到底香在哪里?

PART01 市场:经济不景气,无数人理财的焦虑

这意味着,消费者未来可面临的保本保息理财产品的选择将更少,稳健增值的理财产品也将成为一种稀缺品。

特别是在收益率持续下行的这种大背景下,如何保证资产的稳健和持续增值,是大多数中产阶级焦虑的关键点。

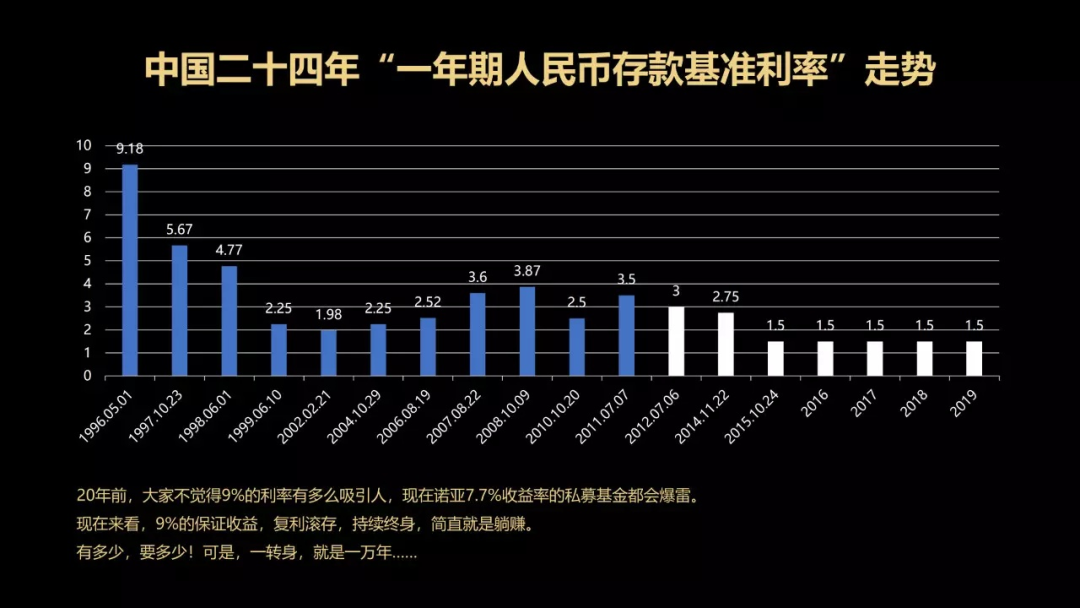

利率的下行已经是不争的事实,未来还将持续下行。大家可以稍微关注下欧美等发达国家,甚至部分发达国家已经进入0利率、甚至负利率时代。

(负利率时代即将来临)

一些人可能会选择股票和基金,像我这种不擅长股票和基金的筒子,前段时间就被上了一课,完美的被套牢成为一名绿油油的韭菜,小心脏着实有点受不了。

股票理财一方面是有风险的,另一方面也有一定技术门槛。当然,在国内买股票还得有一定运气成分,因为国内股价的波动不仅有基本面影响,还有政策面和情绪面的影响。

所以非常不稳定,散户如果想在股市内赚钱还是非常困难的!

对于投资小白,或者像我这种平时非常忙没有时间去研究股票的,基金定投是一个比较好的选择,不需要太多的精力和技术,只需要在低位购买入场即可,长期也可以做到盈利。

但是,因为是紧随大市,依然是会有本金亏损的的风险,只是不确定性没有股票那么高,可以作为资产配置的一种选择。

但,如果想要做到保本保息,且在利率下行的当前提前锁定长期收益,不受外部影响,那还有什么产品可以选择?

PART02 产品:形态的天然优势,无与伦比

增额终身寿完美契合了以上的这些需求,作为一款保险产品,难能可贵的能做到保本、锁定终身利率、刚性兑付、灵活处置的各种优势,来帮助家庭资产有效增值保值。

01:保额及现金价值稳健增值

所谓增额指的是保额增值,它的保额会随着时间的推进不断增值,像银行投资理财产品一样,现金价值按照固定的收益率复利增长。

只不过增额终身寿是确定的终身收益率,目前市场上大多数是按照3.5%的利率终身复利增值,完全不用担心未来利率下行的风险。

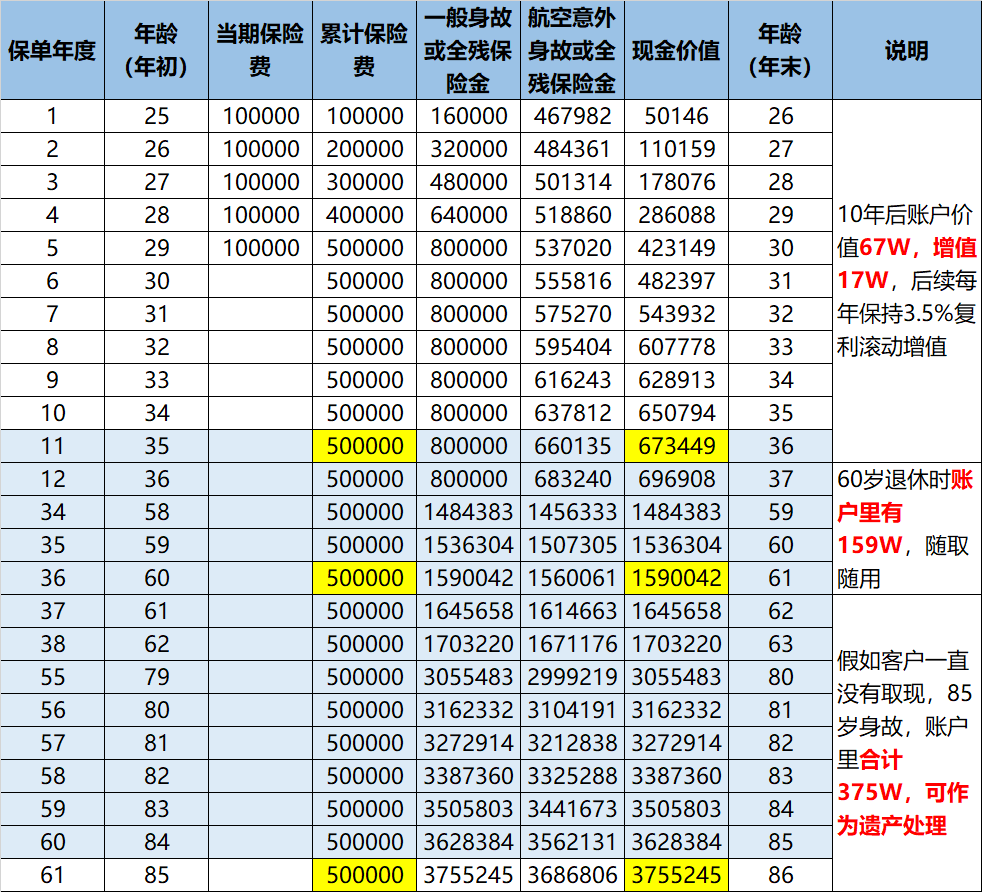

以某25岁男性为例,每年存入10W,连续存5年,31岁时账户已经有54W,后续保持每年3.5%复利增值,60岁退休时账户里面已经有159W。

这相当于把利率下行的风险转嫁给保险公司,所以增额终身寿非常考验一家保险公司资产匹配和投资能力,一般小保险公司很难经营。

如果想在利率下行之前能跑赢市场,那增额终身寿再合适不过了。提前锁定终身收益率,然后薅保险公司的羊毛,这种例子比比皆是。

比如,十几年前平安、国寿都有出过8%左右预定利率的理财类保险产品,当时大家都不屑一顾,但当时如果买了,那现在就是赚了。现在哪里能有无风险给到近8%收益率的产品呀?为啥平安、国寿的产品现在要卖这么贵?品牌溢价和运营成本是一方面,另外就是之前的窟窿得靠新的保单价值来弥补。

所以3.5%的终身锁定收益率在当前来看并不算特别高,但是在利率下行的未来,市场竞争力还是非常强的,想薅保险公司羊毛,这个路子可能比较稳妥。

02:刚性兑付,几乎无风险

增额终身寿每一年的现金价值,保障范围都是清清楚楚的写在合同中的,受《保险法》和银保监局的保护,刚性兑现。

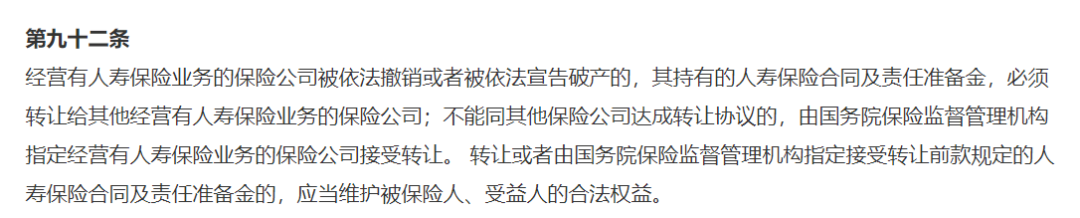

而且,我国的《保险法》对经营人寿保险业务的保险公司有明确要求,如果被撤销和清算,其相关保险责任将转换给其他保险公司承担,或者由保险保障基金兜底。

所以,完全不用担心兑付问题,法律和监管机构的保护,几乎无风险。

这一点,保险产品比银行理财要安全的多,自2018年《资产管理新规》出台后,银行理财已经打破刚性兑付,承诺不得保本收益,需要投资者盈亏自负,风险自担。

近期已经有400多款银行理财产品出现亏损,所以相比于银行理财,增额终身寿安全性明显更强。

03:处置灵活性强,可增减保额

只要过了缴费期,可以支持取现,做减保处理,非常灵活。

可以基于自己的规划,每年定期领取,或者一次性领取等。

这一点比传统的年金险和寿险要灵活的多,特别是对于前期没有规划,想应对未来特殊风险的客户,再适合不过了。

有需要可以随时提取,或者设定计划定期领取,不想领取也可以持续增值,身故后资产传承给后代。

PART03 应用:范围广,适用于各类场景

基于以上特点,不难发现增额终身寿,在实际的生活中可适用的场景也比较广泛:

第一,强制储蓄,稳定增值

特别适合月光族,强制性每月或者每年储蓄一笔资金,而且可以保证每年持续增值。

稳妥,安心。

虽然不确定这笔钱的最终用途,但这种强制储蓄计划,可以为你攒下一笔不小的资金。

第二,养老规划,教育基金

同样也适合有规划的人,可以提前规划自己养老和孩子未来的教育方案,自由组合减额领取时间和金额,方便高效。

一位母亲给自己刚出生的宝宝配置了一款增额终身寿,与其说是一份寿险,不如说是对宝宝终身关爱计划,从孩子的教育到养老都提前规划好了。

虽然我不能陪伴你一生,但可以照顾你一世。

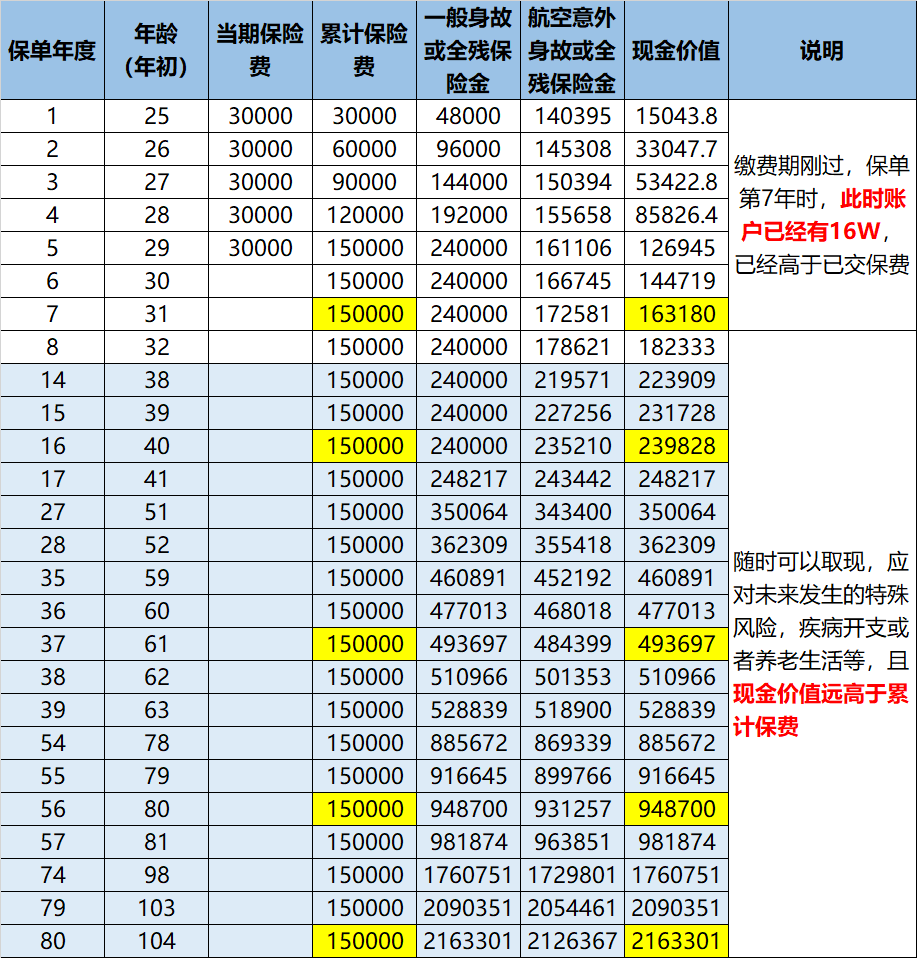

宝宝0岁起,每年交10W,连续交5年。

从22岁读大学起,每年可以领取4W的教育基金,连续领7年,然后60岁退休开始可以每年领取15W,直至80多岁身故。

(0岁宝宝增额终身寿规划方案)

方案的设计非常灵活,可以自由定制,存多久、领多久、何时存、何时领,都可以按照自己的需求进行规划和设计,而且完全刚性兑付,安全有保障!

第三,资产隔离,财富传承

部分客户可能考虑到财富是否可以顺利传承至下一代,增额终身寿也同样适用。其身故保额随着现金价值一起增值,一旦发生身故,其受益人即可获得身故受益金,价值等同于保单价值。

更关键的一点是,保险受益金可以避债避税,更适用于做资产传承。

第四,疾病兜底,提前准备

这种方式比较适用于中老年人或者被重疾险(医疗险)拒保和除外的客户。

因为该类客户身体体况较差,购买医疗险或者重疾险,保费贵、杠杆低,甚至直接拒保或者做了除外责任,健康风险仍然暴露。

为了提高抗风险能力,在经济承受范围内可以适当配置增额终身寿,以应对未来大概率可能发生的疾病医疗开支。

比如,之前一位客户,因为患有甲状腺结节,购买重疾险直接被保险公司除外责任。这也意味着,后续如果祸患甲状腺癌等相关疾病,保险公司不予承担保险赔付。

但客户身体体况不太好,很担心甲状腺相关疾病,为了提高保障程度,在我的建议下做了百万医疗险+80W重疾险+3W*5年的增额终身寿的产品组合,以应对全面的风险保障。

(25岁客户疾病兜底方案)

基于设计的兜底方案,有如下几种可能性:

情形1:得甲状腺癌

如果40岁左右祸患甲状腺癌,虽然重疾险不予赔付,但是增额账户里面有24W,社保报销完之后可以用于持续治疗和康复。

情形2:得非甲状腺相关重大疾病

如果祸患非甲状腺相关的重大疾病,住院治疗费用可以使用百万医疗报销,除此以外可以一次性获得80W保险金,用于家庭债务和生活。

如果80W不够用,还可以把增额终身寿做定期减额领取,每年固定领取一笔金额度过难关。

情形3:身体健康,寿终正寝

当然最好的情形莫过于平平安安,没有用到保险。

假如活到80岁,也没有祸患任何重大疾病,如果这会儿家里缺钱或者想改善下养老生活的品质,住个豪华点的养老院。可以选择把增额终身寿全部取出,此时大概有接近100多万,够咱们潇洒到老了。

如果发生身故,终身重疾险还可以一次性给付80W的身故金给到受益人,也算这个重疾险没有白买了。

写在最后

综合来看,增额终身寿的竞争力体现在锁定终身收益率、持续增值、刚性兑付、安全性强,而且兑现领取非常灵活随意配置。

选择一份增额终身寿就像是和时间做朋友,做了一份中长期的人生规划,在应对养老、教育和疾病时可以灵活兑现,且安全性和收益率都是远超股票和基金,无与伦比。

在利率持续下行、理财产品频繁暴雷、股市持续动荡的今天,增额终身寿的优势愈发凸显,对这届充满焦虑感的新中产来说无疑是雪中送炭,可谓是一味完美的镇定剂。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59